用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

D、仪器区

›

POCT仪器

›

一文读懂POCT床边快速诊断:三家上市公司万孚生物、基蛋 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9195

|

回复:

0

[分享]

一文读懂POCT床边快速诊断:三家上市公司万孚生物、基蛋生物、明德生物

[复制链接]

千姿百态

千姿百态

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-19 14:06

|

显示全部楼层

|

阅读模式

<

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

关注微信公众号:

小韭菜的成长记录

原文跳转:

《一文读懂POCT床边快速诊断:三家上市公司万孚生物、基蛋生物、明德生物》

顺着医保控费这一思路,作为小韭菜的我观察到医院正在推进取消药品加成。

目前已经开始试点,部分复诊疾病和慢性病用药处方的有序外延,而这些外流的处方药最终都将由合规的连锁药店来进行承接。

医院砍掉了15%药品加成的收入后,将会切切实实影响医院的待遇水平。

而医疗器械和医药是天平的两端,药品加成被取消后,国家鼓励医院提高服务性收费,那么医生就会倾向于让病人住院、做CT检查、心电图、抽血或者手术。

这就刺激了医疗器械行业的高速增长,而体外诊断产业IVD则是医疗器械行业细分里,最具商业价值、利润较高、监管宽松同时增速最高的行业。

以上就是我近期从行业角度做的选股思路分享,

用巴菲特的话来说就是:“人生就像滚雪球,最重要之事是发现厚厚的雪和长长的山坡。”

体外诊断行业再继续细分下去的话,床边快速诊断(POCT)又是IVD 行业增速最快的细分领域。

在这条快车道里,国内A股的上市公司有三家分别是,万孚生物、基蛋生物、明德生物。

这三家上市公司各自的优势、基本面情况、以及预期的发展将会如何,这就是本文要分析的重点,相信看完后会对投资具有极大的参考价值。

POCT行业介绍

与其他体外诊断产品相比,POCT 产品具有三个方面的鲜明特色:

1. 检测时间:POCT产品缩短了从样本采集、检测到结果报告的检测周期;

2. 检测空间: POCT 属于在被检测对象身边的检测;

3. 检测的操作者: POCT 的操作者可以是非专业检验师,甚至是被检测对象本人。

POCT(Point of Care Testing,即时检测)就是以后人手都有一个检验科小的集成化的智能设备,可以随时随地做检测,没有必要到医院排队抽血等结果。

譬如怀孕,买一个尿条在家里面就可以自己测试,一分钟不到就可以出现结果阳性还是阴性。

所以检验的一种趋势,一是在医院或实验室采购自动化或集约化的检验;

另一种是在个人家庭里面分散的个人自我检测方式。

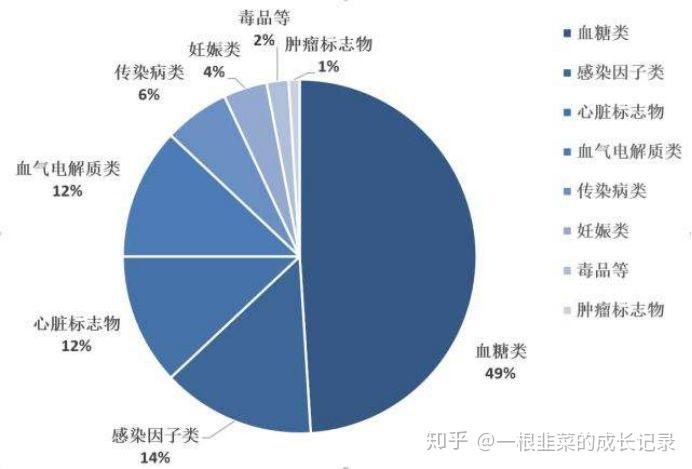

从检测项目来分,主要集中在血糖、妊娠、感染因子、心脏标志物、血气电解质、传染病检测、毒品检测、肿瘤标志物八个领域。

但POCT不完全局限于医学检验,它涵盖了空气、水、食品安全,还有灾难的应急救援,以及CTC重大疾病的预防。

POCT行业未来的想象空间

可能十年以后,个人和家庭的健康管理市场将爆发式增长,是非常巨大的市场。

像小米、微软还有苹果都推出了一些健康产品,这些穿戴设备是玩具型的,不能解决具体的问题。

真正要解决人的健康管理问题,做到实时监测,肯定是要靠POCT的产品,通过穿戴式设备和实时监控,用户在家里可以检测怀孕、排卵期、血糖指标和心梗指标等。

POCT和IVD是有重叠的部分,例如生理指标的检测,但也有不重叠的地方,POCT的规模比IVD大,中国有一个物联网和互联网的POCT创新联盟,这意味着

以后的健康管理是一个网络,它包括了基于信息传送的互联网,还有基于药品、医疗器械配送的物联网,健康管理也是网络其中一个点,人的生理指标或生化指标的采集器就是POCT的产品

,比如说血糖仪、心电图监护仪,数据采集器就是POCT的产品,POCT产业今后可能像互联网产业一样,是一个千亿级规模的产业。

国内POCT市场份额

从规模来看罗氏凭借血糖检测等多方面的优势取得领先地位,占全球POCT市场份额预计超过15%,其他血气/电解质领先企业雅培,心脏标志物领先企业美艾利尔,HIV感染快速检测领先企业ChemBio等均占有重要的市场地位。

我国POCT 行业起步较晚,大多数POCT 产品生产企业普遍规模较小,市场集中度较低。但经过多年的发展,各个领域内均有国内优秀的企业产生,他们通过多年的技术积累不断突破国外巨头的技术垄断,在部分市场进口替代并出口国外。如血糖检测的三诺生物,心脏标识物的南京基蛋,妊娠检测的万孚生物,金标快检市场份额较大的英科新创等。

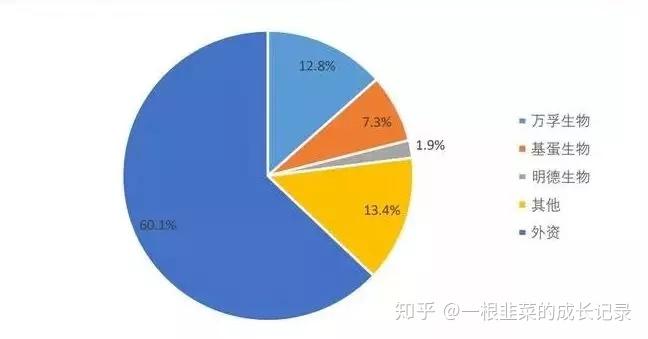

类似于体外诊断行业整体概况,我国POCT领域主要以进口产品为主,国内企业仅占据约40%的份额,且以二级及以下市场为主。鱼跃医疗、三诺生物在血糖监测类产品中取得较好成绩。

而万孚、基蛋、明德在国内非血糖POCT领域中分别占据约12.8%、7.3%、1.9%的市场份额。

三家POCT上市公司的简介和各自侧重点

万孚生物是国内POCT产品类型最为丰富的企业

,主要覆盖四类POCT产品:妊娠及优生优育检测、传染病检测、慢性疾病检测、以及毒品检测(主要市场是美国);拥有行业唯一的国家级实验室——自检型快速诊断国家地方联合工程实验室。

公司是国内首家“零缺陷”通过美国FDA现场考核的体外诊断试剂企业,也是国内极少数POCT产品大规模出口准入门槛极高的欧美发达国家的企业。

基蛋生物主要以心血管检测、炎症及肾脏检测为主

;是国内最早成功开发并生产心血管类试剂的企业之一,具备国内领先的心脏标志物定量检测产品研发和生产能力,其心脏标志物检测已达到世界先进水平。

多为定量产品,其胶体金法和荧光法均有采用(同行以胶体金法为主),这就决定了它在行业内的竞争力。

明德生物的心脑血管产品是其主营业务

,和基蛋在很多区域短兵相接。感染类检测产品是其特色,同时也是国内首家实现PCT降钙素原、S100-β蛋白全血床旁快速检测的企业。

相比万孚和基蛋生物体量要小很多。

可以看到三家公司的营收复合增长率、利润复合增长率、净利润率、净资产收益率ROE、负债率、现金利润比等数据都非常优秀,说明这个细分行业绝对是一条绝佳赛道。

POCT行业从行业生命周期来看,应该是正处在市场增长率高、需求增长快、技术趋于稳定、进入壁垒提高的行业成长期。

接下去就是在这个细分赛道中,找到那匹最快的赛马或者赛车了。

这就需要去分析上市公司的商业模式,了解具体公司的特质,看它的盈利模式是否具备持续性、可复制性。公司未来的发展空间有多大,公司在这个产业价值链中是否有定价权,是否可以打败同行业的竞争公司等。

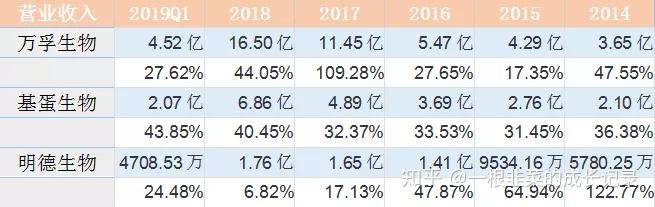

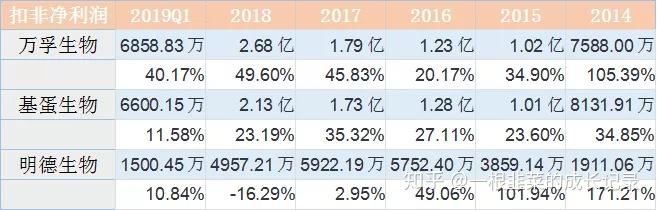

营收及扣非净利润 数据对比

单纯从营收规模上来看,万孚生物近几年已经将差距逐渐拉开,远远领先于基蛋生物和明德生物。

但是结合扣非净利润就能看出,万孚生物近几年扣非净利润的增速是低于其营业收入增速的,而且在2016年扣非净利润甚至略微低于基蛋生物。

主营业务方面,基蛋生物以定量检测为主,心血管类检测产品比重高达62.7%,且推出多种三联检测试剂盒致使毛利率高达93.76%,整体毛利率居于较高水平;

明德生物以心脑血管及感染类疾病为主,其中在感染类检测试剂领域具有先发优势,话语权较强,毛利率显著高于基蛋生物;

万孚生物为定性兼定量检测,毛利率稍低的毒品、妊娠类业务以及贸易类业务占据公司超50%的份额,慢性病检测和传染病检测比重相较于基蛋和明德稍低,因此万孚生物整体毛利率较低。

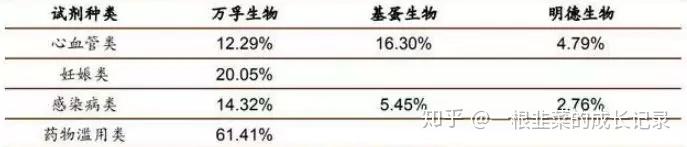

三家企业在心血管检测业务方面都有较大比重,其中万孚、基蛋、明德分别占据国内心血管POCT检测市场的12.29%、16.30%和4.79%,随着公司产品技术的不断迭代,进口替代下市场增量空间较大;妊娠类和毒品检测类POCT以定性检测为主,门槛低,性价比突出的国内企业竞争优势明显;感染类检测产品市场空间大,但我国正处于导入期,未来国产产品有望进一步放量。

写在最后

明德生物将于2019年7月10日有限售解禁股。

另外万孚生物拥有行业唯一的国家级实验室——自检型快速诊断国家地方联合工程实验室。

工程实验室是发改委把这个行业最优秀的企业拿出来,把它作为一个国家级的示范基地,引领上下游的相关企业和相关行业的发展,这就是发改委要做工程中心和工程实验室本质的出发点和宗旨。这种工程实验室在一个领域里面只给一个单位,包括公司、大学和研究机构,所以公司能够独立拿到国家在快速诊断这块国家级的工程实验室,也表明公司在这块的研发力量、团队建设方面已经是处于国家前列。同时,还承担了不少国家级科技部的863项目,国家科技部的“十三五”规划的发展项目,就是新型POCT产品仪器与试剂系统的研发。

长文码字不易,雪球的排版有点弄不来

后续还会写下医药研发CRO行业

请关注微信公众号:小韭菜的成长记录

原文地址:https://zhuanlan.zhihu.com/p/67411025

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

免疫仪器

生物安全

标本处理

血球仪器

凝血仪器

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-12-19 14:06

发表于 2024-12-19 14:06