用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

D、仪器区

›

免疫仪器

›

大橘子投资价值发现系列 825:科美诊断 2024 12 月篇 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

7095

|

回复:

0

[分享]

大橘子投资价值发现系列 825:科美诊断 2024 12 月篇

[复制链接]

HaHa

HaHa

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-12-17 17:16

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

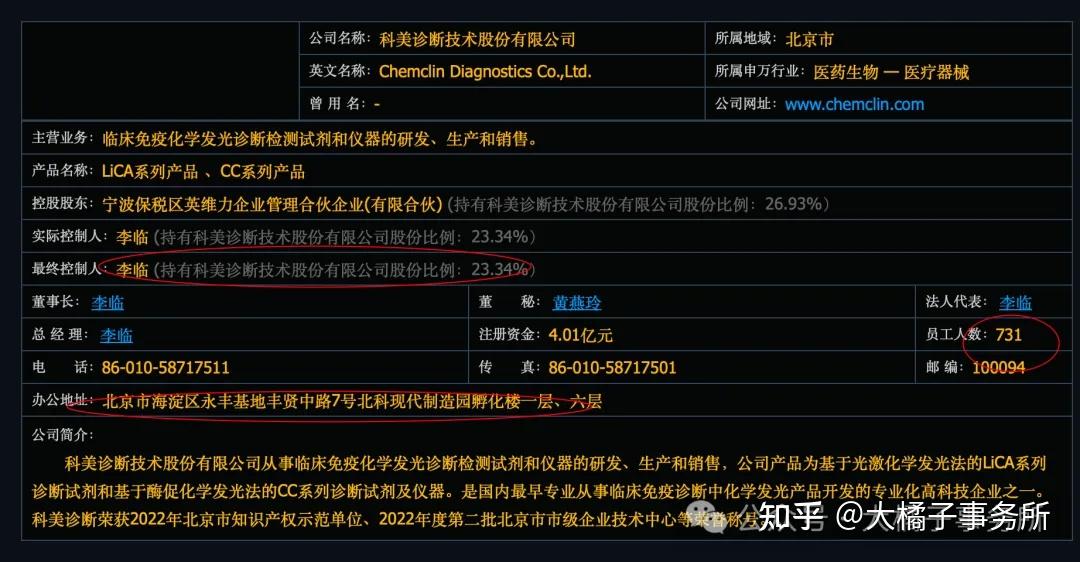

从事临床免疫化学发光诊断检测试剂和仪器的研发、生产和销售,公司产品为基于光激化学发光法的LiCA系列诊断试剂和基于酶促化学发光法的CC系列诊断试剂及仪器。是国内最早专业从事临床免疫诊断中化学发光产品开发的专业化高科技企业之一。

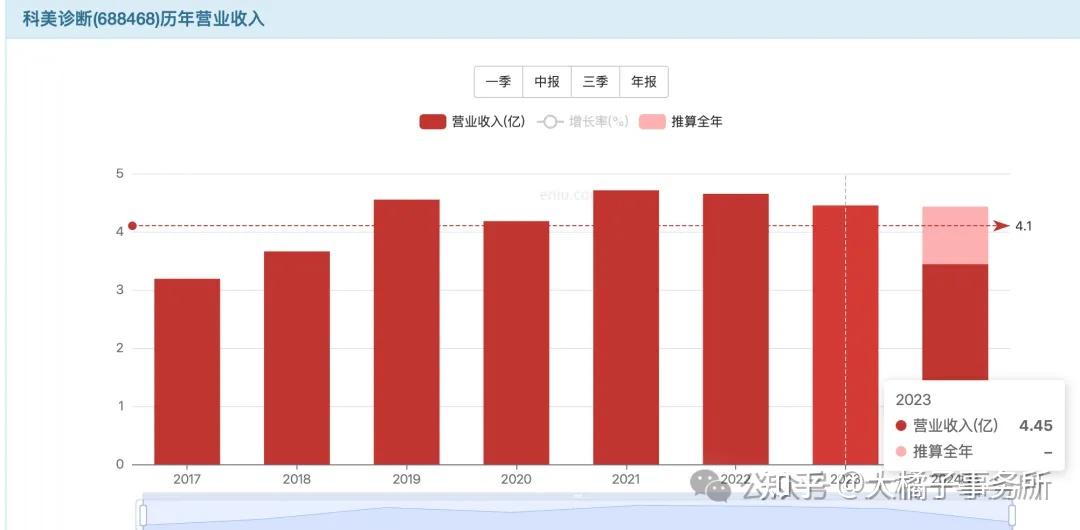

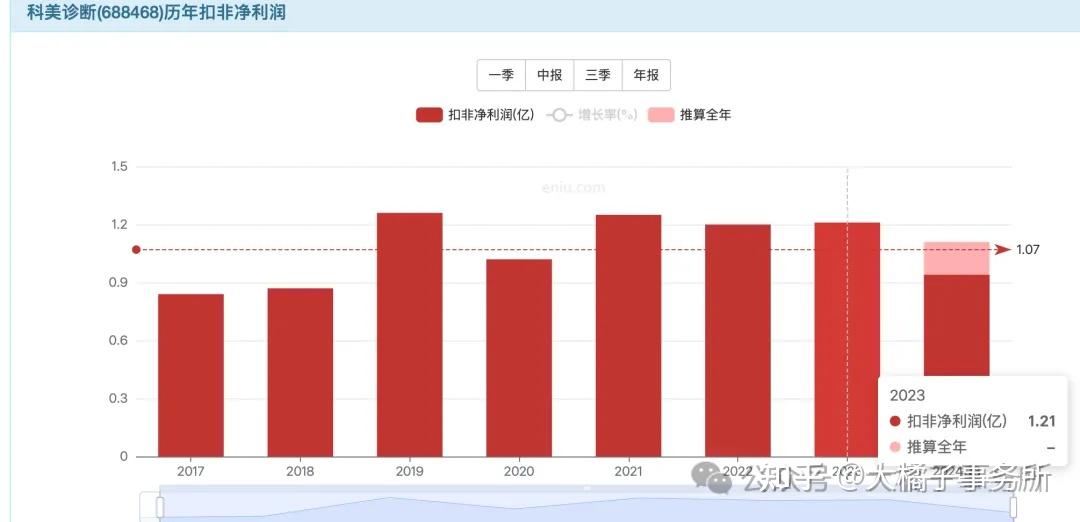

4.5 亿收入,多年无增长:

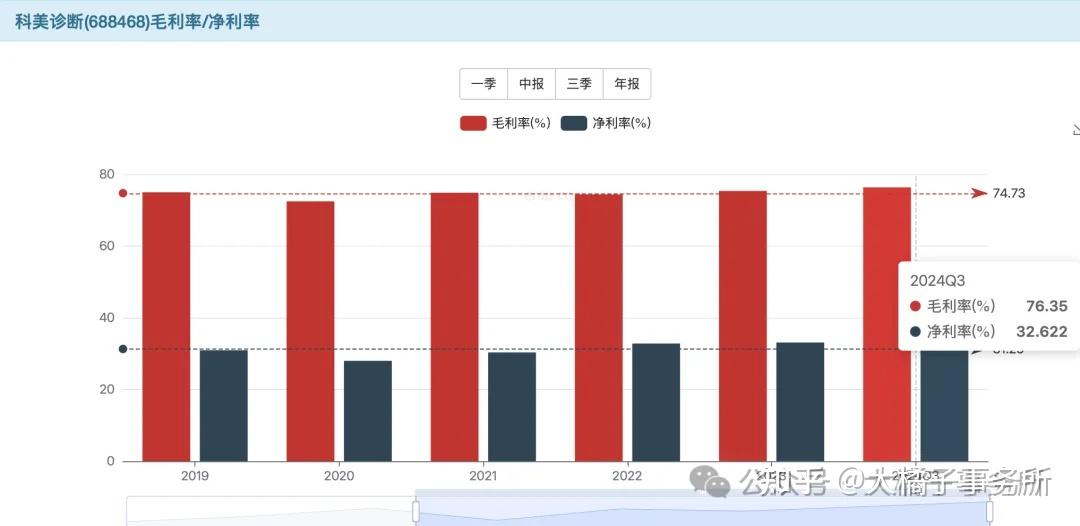

76% 毛利率,32% 净利率。

25% 营业成本比例:

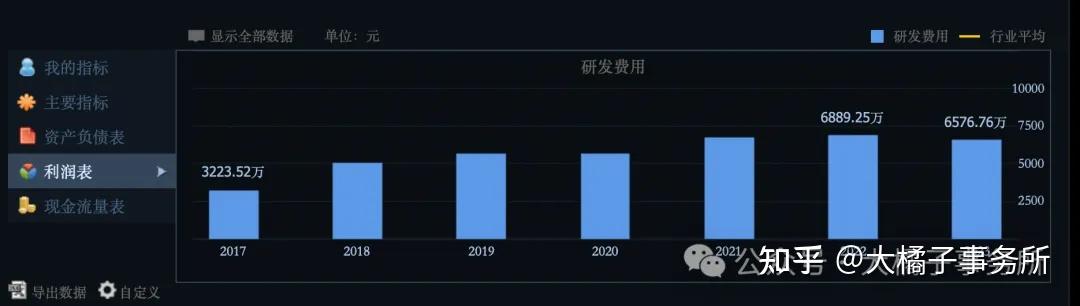

45% 费用率,15% 研发 6500 万,20% 销售。

5 亿收入,30% 净利率,1.5 亿利润潜力。

1.2-1.5 亿利润,无增长,20 倍估值,24-30 亿市值合理。

如果没有流动性炒作溢价,最多 30 亿市值。

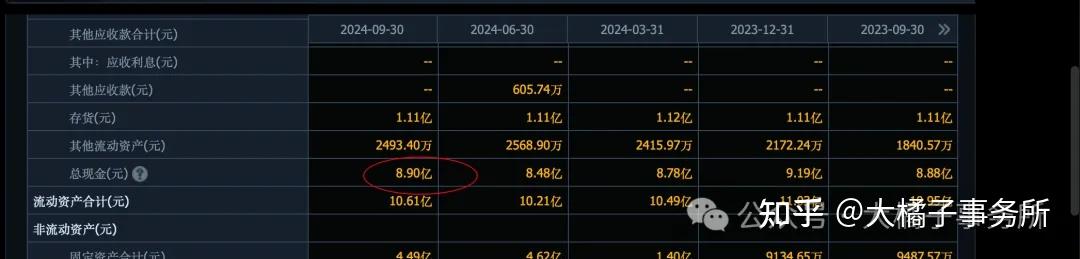

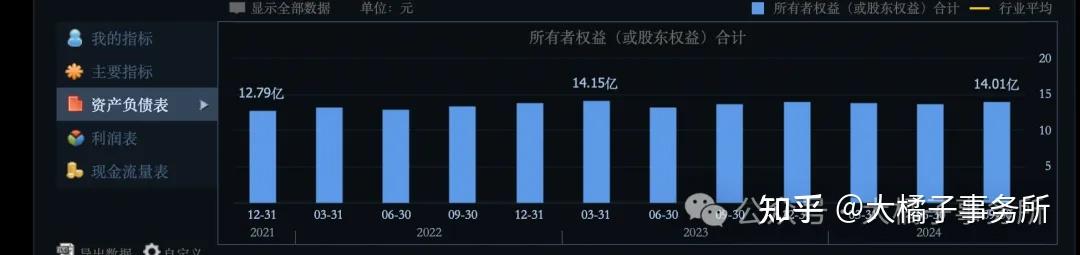

家底现金充沛:4.5 亿固定资产,9 亿现金,14 亿所有者权益。

不考虑商誉(1.5 亿商誉),12.5 亿净资产,1.2 亿利润,10% roe,1.7 pb 支撑 21 亿市值。

综合看,24 亿以下做价值,30 亿做成长,需要能力圈,对行业研究深的可以挖挖进口替代等逻辑和高毛利背后的优势,然后 30 亿附近关注。

仅供参考!

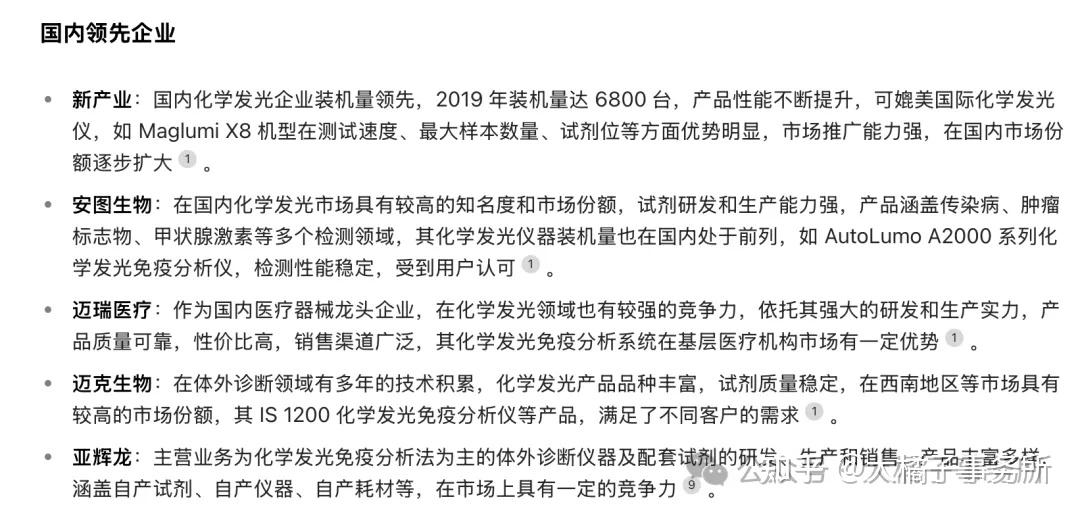

并不是啥稀缺性企业,科美化学发光市占率很低,头部企业很强。所以不能轻易给 30 倍估值。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

原文地址:https://zhuanlan.zhihu.com/p/13075916376

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

分子检验

关闭

官方推荐

/3

【网站十三周年】&【春节活动】

桔友们来拿金桔和马年勋章吧!

查看 »

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-12-17 17:16

发表于 2024-12-17 17:16

提升卡

提升卡