用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

原料技术

›

体外诊断行业布局最全的公司!!

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

8312

|

回复:

0

[分享]

体外诊断行业布局最全的公司!!

[复制链接]

John

John

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-10-23 20:05

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

大家好,我是初善君。

行情一般的时候,或者说上证指数低的时候,多研究企业才是王道啊。

今天我们聊迈克生物,作为体外诊断产品线最丰富的公司之一,把这个公司说透并不容易,这篇文章只能算是管中窥豹了。

当然,关注公司的主要原因是股价跌的多,反转的话,空间会很大。

1、代理到自产

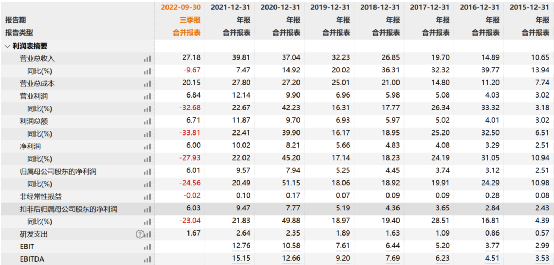

迈克生物成立于1994年,2015年登陆深交所,公司自体外诊断产品代理起家,2004年起以自主研发和生产为核心并进行体外诊断全产链布局,现已涵盖生化、免疫、血液、分子诊断、快速检测、病理、原材料等多个技术平台,成为国内体外诊断生产企业中产品品种最为丰富的企业之一。

说得再好不如直接看财务数据,公司的收入分类为自产产品和代理产品。

迈克生物自主产品涵盖8+1平台,包括生化、免疫、血球、凝血、尿液、分子、血型、病理、POCT。

迈克生物自产产品收入从2013年的3.15亿元增长至2021年的23亿元,复合增长率在30%左右。2020年、2021年实现收入18.5亿元、23亿元,分别同比增长52%、24%,疫情下增速高的原因之一是公司适时推出新冠检测产品。自产产品毛利率高达79%,收入占比58%。

根据公司2021年的数据,自产产品里新冠检测产品7.16亿,较上年同期增长0.93%;常规产品销售收入15.83亿,较上年同期增长38.45%。而常规试剂产品中免疫试剂销售6.42亿,同比增长33.42%;生化试剂销售6.17亿,同比增长13.28%;临检试剂销售0.92亿,同比增长42.65%。

2022年前三季度新冠检测产品同比下滑23%,毛利率下滑20个百分点,常规产品里则保持稳定的增长,2022年Q3自主常规产品销售收入较去年三季度增长26.58%,其中免疫和临检板块增长分别超过40%和70%。

公司另一块收入来源是代理产品,收入占比最高的时候超过62%。2019年之前,公司代理产品收入增速非常高,从2013年的4.53亿元增长至2019年的20亿元。但是疫情以来,代理产品影响巨大,2020年、2021年、2022年上半年分别下滑8%、10%和20%。2022年上半年收入占比已经下降至三分之一。理论上这也算是好事,因为代理产品毛利率这两年只有27%,远低于自产产品79%的毛利率。

整体来看,迈克生物最近三年收入增速下滑明显,2022年前三季度收入27亿元,同比下滑10%,实现扣非归母净利润6亿元,同比下滑23%。原因嘛,上面说了,新冠的影响和代理的下滑,其他自主产品还是增长的。

但是这种分析完全感受不到公司的情况,我们了解一下体外诊断行业和市场竞争,来感受一下迈克生物的地位。

2、IVD行业简析

体外诊断行业,简称IVD(In Vitro Diagnostic),是指在人体之外,通过对人体样本(包括各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

体外诊断行业是大行业,数据显示2019年全球体外诊断行业市场规模约725亿元,2020年后受疫情影响,规模增长至834亿元,2021年约884亿元,维持不错的增速,同时预测未来五到十年,预计维持5%以上的增速。

从国内来看,过去五到十年中国体外诊断市场复合增长率高达17%,2020年市场约789亿元,2021年更是高达900亿元。中国是体外诊断市场增速最快的市场之一,预计未来五年仍将维持15%的增速,是增速非常快的市场之一。

所以看未来,IVD确实是值得跟踪的行业之一。

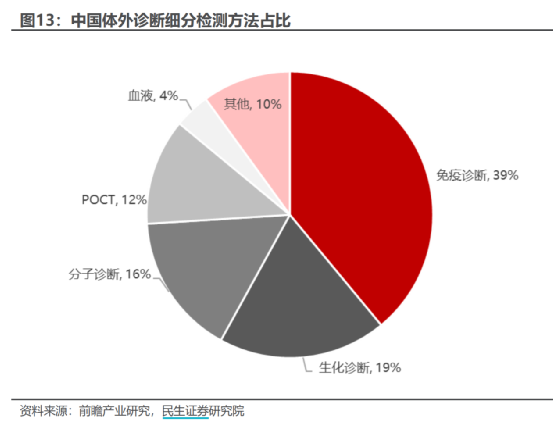

具体来看,在我国免疫诊断、生化诊断、分子诊断和即时检验(POCT)市场规模分别占到体外诊断市场的40.7%、20.4%、15.1%和11.8%,累计占比达87.9%。

但是全球来看,POCT占比最高,约29%。

从产品来看,体外诊断产品主要由诊断设备(仪器)和诊断试剂构成,而诊断试剂在体外诊断行业中占主导地位,约占整个体外诊断行业总产值的70%。

从产业链来看,体外诊断产业链分为上、中、下游:上游主要包括电子元器件、诊断酶、抗原、抗体、精细化学品等原材料,其中抗原、抗体、诊断酶等生物原料占整个IVD产值的10%左右,是核心技术壁垒,部分原料仍依赖进口;中游包括诊断设备和诊断试剂,检测试剂产业已比较成熟,高端诊断设备主要被外资垄断;下游主要由医院检验科及疾控中心(占比约89%)、家用OTC(占比约6%)、体检市场(占比约4%)、ICL第三方独立实验室(占比约1%)。

3、迈克生物竞争地位

我们分免疫诊断、生化诊断、分子诊断和即时检验(POCT)等细分行业来看迈克生物的竞争地位。

免疫诊断是IVD细分行业最大的板块,同时随着化学发光渗透率的提升,未来这块发展是非常值得期待的。迈克生物在免疫板块试剂和仪器都有布局,尤其是化学发光仪器,这两年出货量还不错。

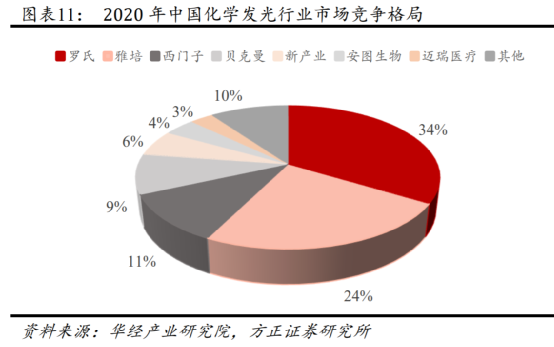

看市场最看重的化学发光,这块最大的蛋糕被外企牢牢占据,国内企业里

新产业、安图生物、迈瑞医疗

市占率仅为6%、4%和3%,迈克生物市占率约1.5%,排在国产第二梯队。我看行业的说法是迈克生物在化学发光起个大早,赶个晚集,非常可惜。看未来几年,化学发光体量大、增速快,国产化率低,是最值得期待的方向。

从数据来看,迈克生物2021年免疫类产品实现营业收入6.42亿元,同比增长33%,是规模占比最大的板块。

再看生化板块,整体看,生化诊断行业这两年业绩确实不行,背后的核心因素除了疫情,大概是生化诊断在我国发展较早,多年来一直为医院常规诊断检测项目,是我国体外诊断产业中发展最为成熟的细分领域,目前生化试剂已经完成了70%的国产替代。同时这个子行业上市公司进入新冠检测的少,业绩还是比较实际的。

生化板块上市公司主要包括九强生物、美康生物、利德曼、迈瑞医疗等,迈克生物市场占有率约4%,2021年生化试剂销售6.17亿,同比增长13.28%,还算是不错的。不过从2022年开始已经开始集采,未来还有较大的不确定性。

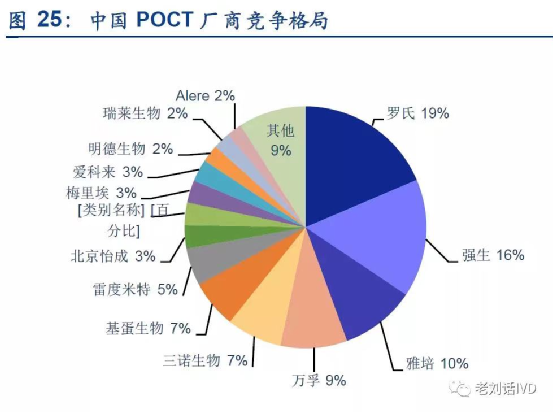

再看POCT板块,受益于新冠疫情,POCT相关上市公司业绩爆发了,包括万孚生物、三诺生物、明德生物和基蛋生物等。迈克生物这块占比较低,就不说了。

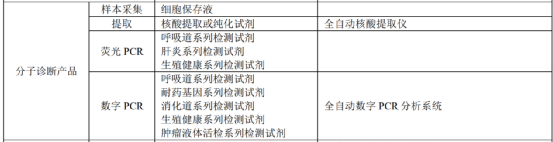

再看分子诊断板块,由于核酸检测属于这个赛道,所以近几年增速非常快,2020年行业规模约226亿元。迈克生物分子诊断里布局的试剂和设备包括以下内容,主要竞争对手包括凯普生物、艾德生物、华大基因、之江生物等公司。整体看,迈克生物这块收入应该不高,年报里都没有明细数据。

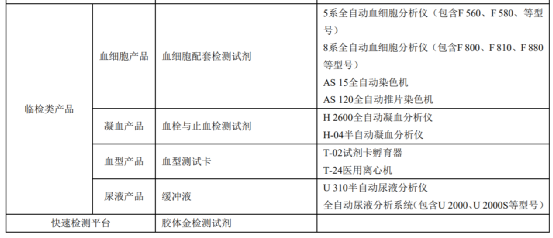

此外,在临检类、快速检测、病理平台等都有试剂和相关设备,同时还有医学实验室自动解决方案等。

可以说,迈克生物都没有做到细分第一,但是在生化、免疫、临检、分子诊断、快速检测、病理、原材料等都有一定的市场低位。同时,公司位于四川成都,被称为西部IVD行业的黄埔军校。

4、报表

盈利能力我们前面说了,代理产品远低于自产产品,公司的看点也是未来自产产品的提升和盈利能力的提高。

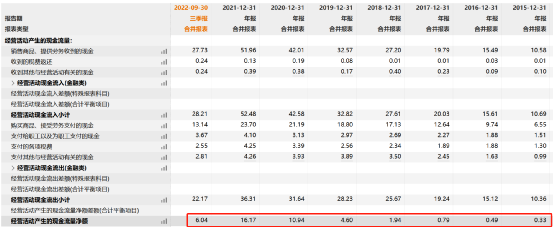

经营现金流上,2018年之前很低,每年不过亿,净现比也比较低,赚了一堆应收账款。2019年以来,经营现金流分别为4.6亿、10.9亿、16.2亿和6.0亿,可以说赚了不少真金白银,净现比约为1。

整体看,IVD行业经营现金流都比较一般,可能是因为下游主要是医院。截止2022年Q3,公司应收账款高达21亿元,占总资产的比例为25%,算是比较多的,所以公司会有有息负债,约为8亿元。

同时公司2022年5月增发募资16亿元,发行价28元,换言之这些机构被套了30%。募资加上这两年的经营现金流,公司在手货币资金15亿元。

研发支出上,迈克生物2019年至2021年研发支出分别为1.89亿、2.35亿和2.64亿元,占营业收入的比例为6%左右,如果剔除代理产品的话,这个比例大概率在10%左右,还是很高的。资本化占比约20%,不算低,也不算高。

整体看,资产负债表质量一般,只能给及格分。

5、成长与估值

再讲估值之前,还是要讲成长,未来迈克生物能不能恢复增长,增长率大概率在什么水平?

公司在2022年10月的投资者调研中有过自己的预测,在2025年自主产品收入达到40亿至50亿元,基本是较2022年翻倍。如果按照35%的净利率来计算,净利润差不多是14亿至17.5亿,复合增速在15%-20%,这跟机构的预测差不多。

分板块来看,公司表示化学发光近两三年都会保持一个较稳定增长,复合增长率应该在20-30%间,也可能增长更高。生化板块受集采影响影响,增速应该不高,公司自己希望能通过流水线以及后续自主产品的投放,不断提升市占率。临检板块虽然市场份额比较低,但竞争对手远比生化、免疫的厂家少,而公司产品的竞争力和定位,现阶段他们自己认为与迈瑞、希森美康属于同等竞争平台,近两年都会保持相对较高增速。

考虑到公司代理产品约2亿的利润水平,2024年公司大概率可以实现12亿至15亿利润,给相对合理的25倍估值,市值空间为300亿至375亿,目前市值120亿元,市值空间还是很大的。当然实际上,2020年公司市值一度来到378亿元。

从股价来看,公司2018年至2020年有过三四倍涨幅,原因包括业绩、新冠产品等,但是随着新冠产品表现一般,股价大幅调整,跌了70%左右。

整体梳理来看,我会觉得迈克生物是一家很不错的企业,但是把握机会的能力差了一口气:比如这波新冠疫情,公司也没赚多少钱,比如2011年进入发光,也没有把握好,都是非常可惜的。但是不得不说,公司目前的市值还是有很大的吸引力。

一天一票,还剩五天~别忘了投票哦~谢谢!!

原文地址:https://zhuanlan.zhihu.com/p/583755958

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-10-23 20:05

发表于 2024-10-23 20:05

提升卡

提升卡