用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

D、仪器区

›

免疫仪器

›

蛋白纯化研发,IVD试剂研发,IVD分子诊断研发,哪个有前 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9690

|

回复:

3

[分享]

蛋白纯化研发,IVD试剂研发,IVD分子诊断研发,哪个有前景?

[复制链接]

病理医师

病理医师

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-19 15:31

|

显示全部楼层

|

阅读模式

<

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

蛋白纯化研发,IVD试剂研发,IVD分子诊断研发,哪个有前景?

原文地址:https://www.zhihu.com/question/496680386

回复

举报

清风寡欲

清风寡欲

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-19 15:31

|

显示全部楼层

2022过去一半了,新冠给IVD行业带来的荣耀与辉煌仍在持续,根据智研咨询发布榜单:

2022年Q1,A股最赚钱的医疗器械公司TOP 10,无一例外,全部都是IVD企业;

前三名九安医疗、安旭生物、迈瑞医疗净利润分别为143亿元、27亿元、21亿元,同比涨幅惊人,达到37527.35%、3147.9%、22.74%。

▲来自:智研咨询数据中心

如果说新冠是冰山之上,20%呈现的增长奇迹,那么冰山之下,这个行业最坚实的底层逻辑,依然是

国产替代

无疑。

其实早在疫情发生之前,国产替代就在各个IVD细分领域暗流涌动,悄然改写游戏规则,其中,最受人瞩目的就是

化学发光

赛道。

免疫诊断占据IVD行业的中心C位(占比30-40%),化学发光又是免疫诊断的主流方法学。有数据显示,2021年,国内化学发光市场

330-350亿元

,国产TOP 5约占20%左右份额,几年内有望超过30%。

就像逐渐完成一幅巨大的拼图,在相继突破生化、血球等模块后,化学发光将作为IVD国产替代的下一个目标,成为外企、国产同台酣战的主要战场。

现状

IVD行业复杂异常:不同的产品分为不同的诊断项目,不同的项目又分为不同的技术,不同的技术又存在不同的演进差异,即便业内人士也很难对所有领域如数家珍。

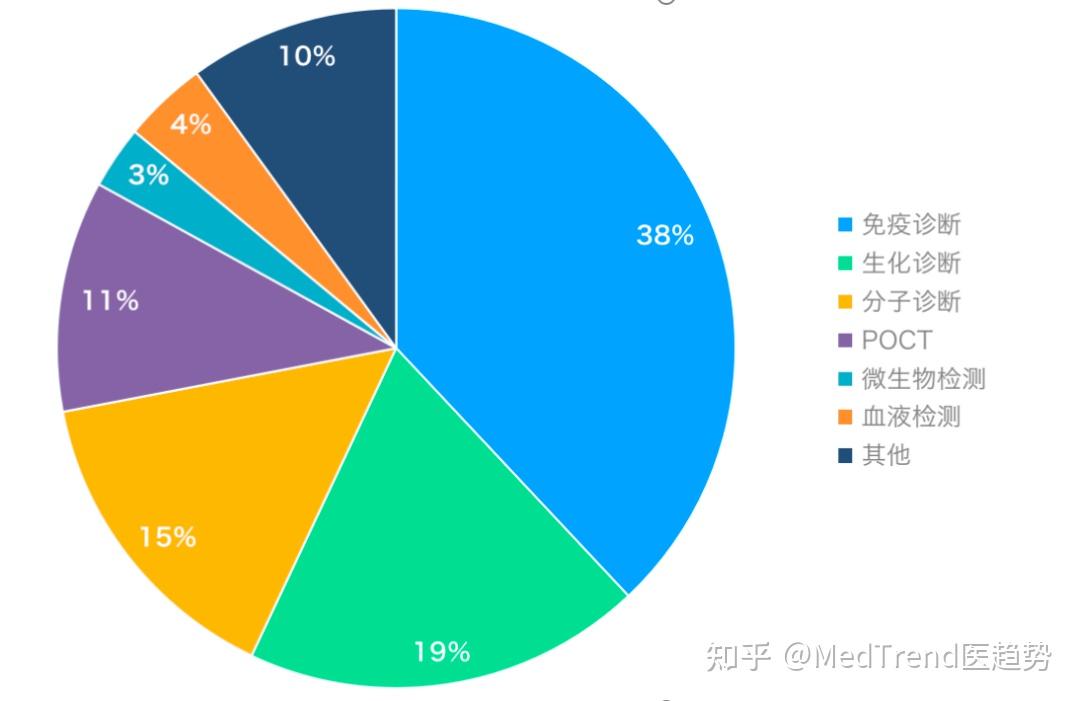

根据一般看法,IVD诊断项目通常分为

生化诊断、免疫诊断、分子诊断、POCT、血液检测、微生物诊断及其他

七大模块。

▲中国IVD市场细分领域市场占比统计;数据来源:《中国医疗器械蓝皮书》

据《中国医疗器械蓝皮书》数据:

免疫诊断市场占比第一,达38%

生化诊断第二,达19%

分子诊断、POCT分别占比15%和11%

血液检测和微生物份额相当,分别为4%、3%,其他占10%。

趋势表明,新冠催化下,2022年,POCT与分子诊断或将超过生化诊断,和免疫诊断一起组成新的“三足鼎立”。

国内IVD行业发展近40年,总体来看,大部分领域仍是国外玩家为主,但在少量细分领域,已有国产厂家崭露头角。

生化被“放养”;迈瑞拿下“血球之王”;“摇钱树”化学发光国产替代正当时

生化诊断可以说是当年外企立足中国的“建国元勋”,也是国内IVD企业最早切入的领域,包括普通人去医院最常接触的肝功、肾功检查等。

中信建投数据显示,生化试剂国产化率已

超过70%

,国产厂家

迈瑞、科华、迪瑞

等较为领先。

“国产企业基本已是生化项目的主要玩家,一般进院模式为‘进口设备+自有试剂’,如今进口试剂越来越没有立足之地,一些外企大厂甚至开始‘放养’生化项目,减少市场投入,任其自然增长。”一位业内资深人士对医趋势表示。

作为IVD国产替代的领头羊,生化项目走在前列的同时,也面临同质化严重,利润挤压,国产之间“拼刺刀”的问题。

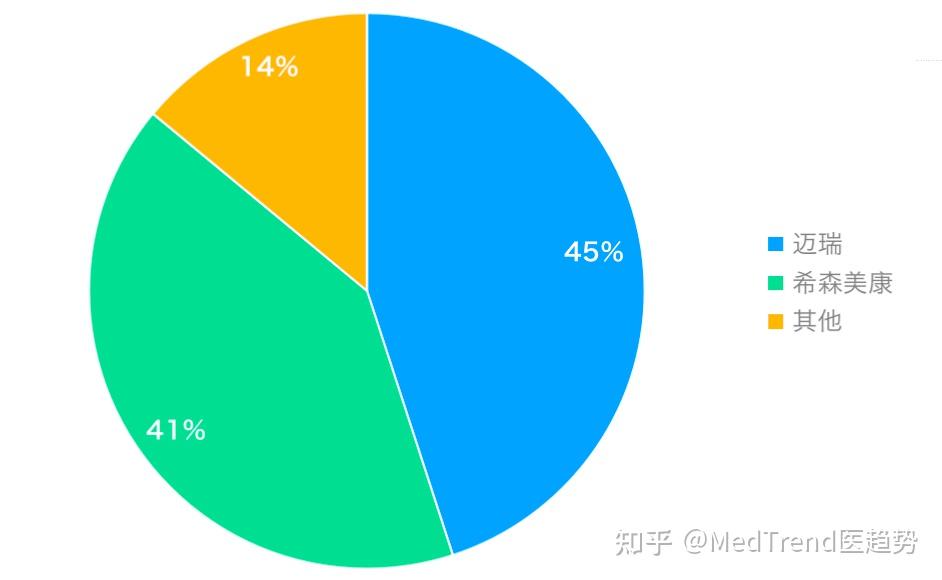

此外,血液诊断中的血球项目,

迈瑞

已率先突出重围,成为行业“一哥”。2021年,中国血球市场上,迈瑞市场份额占比首次超越希森美康,

45% VS 41%

,并且优势还在不断累积。

▲2021年中国血球市场竞争格局;数据来自:各企业年报,国联证卷研究所

据悉,迈瑞血球产品布局全面,已形成完好的技术路径迭代。其血球仪甚至早早走出国门,目前市占率已达到全球第三。

除生化及血球产品之外,下一个国产替代需要发力的主要领域,就是免疫诊断中的

化学发光。

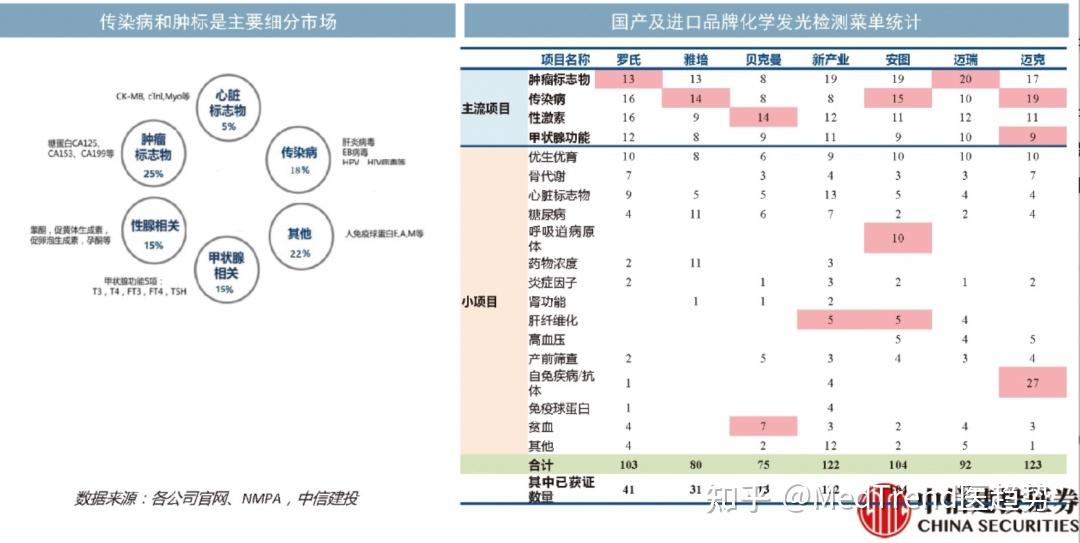

免疫诊断试剂兼具灵敏性与精准性,被称为检验科的“摇钱树”,化学发光是其中的主流技术,市场占比接近90%,基本所有国内三甲医院都有发光套餐项目,如肿标、性激素、甲功、贫血、代谢等。对于普通人而言,常规体检单子上较为大额的肿瘤标志物检测项目,就属于化学发光技术。

据医趋势访谈得知,国内化学发光走过近20年,大致分为外企进入与主导、国产崛起并占领低端市场几个阶段。只不过最近2年时间,国产进步速度明显,与进口的界限逐渐模糊,甚至开始抢夺后者的核心市场——高端产品以及三甲医院。

在迈进高端这条路上,国产企业选择的打法多是差异化策略、小步快跑、由点及面,“大概3、4年前,就有不少国产厂家尝试涉足三级医院,多是从一些小的特色项目入手,积累了客户后,再围绕这一特色项目开发出全自动化学发光检测平台,逐渐涉足跨国企业的核心领域,争取常规项目的份额。”

化学发光市场格局:国产、进口竞争势头高昂,外企坚守“最后”阵地

对于外企而言,在相继失去生化、血球的主导权后,免疫正在作为新一代堡垒,被重点守护。“放弃生化后,大家都把精力转移到免疫了,一个非常明确的信号是——越来越多的IVD外企正在把自己当成是一家免疫诊断公司。” 一位外企免疫诊断业务管理者对医趋势表示。

据招商证劵数据,目前,国内化学发光市场已形成“4+5”格局,国产仍是弱势:

四家跨国企业

罗氏、雅培、西门子、贝克曼

合计市场占比超过70%,其中罗氏第一;

五家国内企业

新产业、安图、迈瑞、迈克、亚辉龙,

2021年占比仍不足25%。

国产方面,面对外企的积极应战,虽份额式微,但势头高昂。

从数量角度

,早在疫情之前,国产厂家就纷纷加入化学发光竞争队伍,截止2022年2月,已有注册证的化学发光公司超200家(含分公司)。

从技术角度

,国内化学发光厂家研发能力不断提升,单机速度方面,因为中国国情已最高提升至600t/h(新产业、亚辉龙、安图),属于全球最高。

据招商证劵统计数据,从装机量来看,截止2021年:

新产业

累计装机最多,达9800台,覆盖医院也最广7700家。

安图生物

三级医院装机量最多,达1900台;单产最高;试剂销售额最高,2021年达17亿元。

亚辉龙

三甲医院覆盖较多,达884家;三级医院客户占比最高,达33%。近年上升速度较快。

挑战

随着暴赚的日子结束,IVD行业逐渐回归常态,同行竞争、从业者优胜劣汰也必将越来越残酷。

外企的挑战:最“尴尬”的新冠检测相关群体,压力传至中国区GM…

疫情3年,IVD跨国巨头国内分公司可以说是最尴尬的存在——面对火热的新冠市场,只能眼睁睁看着国内同行与国外总部赚得盆满钵满,自己则无可奈何地完美错身于这一波红利。再加上市场逻辑的转换、国产替代的步步紧逼、集采魔咒的时时盘旋……难,难倒了大多数IVD在华外企。

“早些年,市场乐观的时候,国内能达到每年20%,甚至30%的增长,如今一直在放缓,高增速无论如何做不到了,但总部的期望并没有降低。”上述外企负责人说道。总部持续的高期望+国内压力骤增的竞争环境,MNC中国区挑战重重,人员流动在所难免。

2021年,

索灵诊断

大中华区GM Pierre Zhu离任,此前担任珀金埃尔默亚太区生命科学负责人的Joe Gu接任。

今年3月,先是

雅培诊断

业务副总裁陈健忠离任,此前担任雅培营养事业部大中华区供应链及战略关系部副总裁的Fanny Chen接任。

再是

贝克曼库尔特

宣布,全球副总裁、中国区总经理姜植铭离任,此前担任飞利浦大中华区副总裁、超声事业部总经理的Rosa Chen接任。

可以看出,三位新任者均非IVD相关背景,多是跨领域、跨部门转调而来,“或许因为IVD内部的人才比较匮乏。”IVD迫切需要破局,无论是人才发展、商业创新还是产品创新。

“IVD产品管理模式是医疗器械里面最复杂的,没有之一。”据上述行业人士分析,“一是需要进行设备、试剂、耗材联动管理,同时耗材、试剂单价较低、品类繁多,模式夹在设备公司与耗材公司两者之间,需要以产品组进行管理;二是进院既有投放,又有招投标,前期考验业务能力,进院后考验运营能力,对管理者的素质要求极高。”

国产的挑战:只有乘上技术的帆,才能走的更远

发光是现阶段免疫检测技术制高点,但不代表一直是。对于国内企业来说,躺着赚钱的时代已过,还需在新产品、新技术研究上加把劲才行。

据悉,在化学发光赛道上,比拼的焦点是

分析仪

,其技术水平高低,主要看两个维度。

一是技术平台

,分为酶促化学发光、直接化学发光、电化学发光,先进性依次类推。其中,罗氏电化学发光技术检测灵敏度相较稳定。贝克曼、西门子、雅培以及国产厂家多是直接化学发光和酶促化学发光技术。

二是检测速度

,高速机型是目前国产主要发力的方向。2018年,新产业推出全球通量最大的600速化学发光设备MAGLUMI X8。此后,亚辉龙、安图生物也分别推出600速设备。相比之下,类似技术平台外企的产品普遍在200-400速。同时,也有业内人士指出,“作为化学发光,检测项目特别是小分子物质检测的灵敏度、线性范围,重复性也就是精密度,才是更为关键的指标。”

从研发投入看,2021年

迈瑞

投入25.24亿(集团),占比总营收10%

安图

较为领先,达4.8亿,占比总营收13%;

新产业

2.15亿,占比总营收8%;

亚辉龙

1.3亿,占比11%。

而对比同期全球TOP IVD企业,罗氏2021年研发投入137亿美元(集团);雅培投入27亿美元(集团);碧迪投入12.39亿美元(集团)...

未来

面对挑战,本土、跨国企业都在尝试新打法、新思路。

外企的应对:下沉市场,本地生产、加强合作

内外部压力之下,近来的一些行业风向显示,外企正在打破原有界限,加码本土化,甚至下沉市场,逐渐走向基层。

在本土化生产的过程中,工厂是必备保障,进入中国以来,

贝克曼库尔特

最先建厂,最早可追溯到上个世纪90年代。2018年以来,

西门子医疗、罗氏诊断

分别投资超30亿元建立在华工厂,用于研发、生产生化和免疫检测试剂。

基层市场方面,对于外企来说,就像一块摆在面前又无从下手的蛋糕,两者的不匹配来自于“主观与客观”两方面。比如在华外企“扛把子”

阿斯利康

的基层市场开拓,已经经历了几轮组织迭代,如今仍是磕磕碰碰,难见曙光。

尽管目之所见挑战重重,但仍有IVD外企克服了“心理”障碍,率先上路了。目前看来,他们规避了直接正面冲向基层,而是选择“曲线救国”——与国产企业合作,甚至代理国产产品去填补基层市场空白。

去年,

罗氏诊断

先是合作南京仁迈,独家代理了后者的小型全自动化学发光测定仪MCL60;又有

希森美康

独家承接泽成生物POClia小型POCT产品的中国总代理。

去年底,

贝克曼库尔特

推出全新本土品牌“贝华康”,首批授权两家本土企业为首批创新品牌合作单位,释放强攻基层市场的信号。

对于这种合作模式,有人保有怀疑态度,有分析称:外企最大的竞争力是产品和技术,基层的人海战术与外企天然相悖,他们应该充分利用自身优势,而不是代理国内的产品,那整个市场会乱掉。有人建议,“外企有全球化优势,可以持续寻找性价比高的机器,进入国内后再找代理,以这样的形式推开广阔市场。”然而,天上不会掉下馅饼,找到成本低、质量好的两全产品又谈何容易。但不管怎样,所有为本土化付出的努力和尝试都值得肯定。

国产的应对:横纵联合,给自己多一点安全感

疫情红利带来的财富,为幸运儿们赢得了重新洗牌的机会。越来越多的行业新生力量摩拳擦掌,准备入局化学发光,竞逐IVD最大的细分蛋糕。

去年11月,整合失败的圣湘和科华,共同出资5000万元成立了合资公司——湖南圣科生物技术有限公司,发力化学发光赛道。

12月,万孚生物收购天深医疗,扩大化学发光领域布局。

此外,流水线与关键原料自产是目前国产前进的主流方向。

流水线的竞争是检验科的关键决赛点,既能快速抢占市场份额,又能打造自身品牌。据统计,2021年,

安图

A1流水线累计装机

105条

,有安徽集采中标的助力。

亚辉龙

流水线累计装机21条;

迈克生物

流水线装机15条。

为保证关键原材料自给自足,把安全感攥在手里,2021年,行业头部国产企业都在原材料自产方面不约而同的发力。

迈瑞

以40亿将全球IVD行业四大核心原材料供应商之一海肽生物收入麾下。

新产业

70%以上的发光免疫项目的抗原抗体、校准品实现自产自研。

亚辉龙

抗原抗体原材料开发项目全年实现验收18项,项目累计研发投入3307万元。

国内化学发光市场竞争30多年,新进入的玩家是否还有机会?针对这个问题,我们收到的答案不一而足——有人说玩家足够多了,同质化竞争严重,毫无壁垒可言;也有人说市场足够大,没有哪一家能够吃透,具有技术优势以及高性价比的产品仍有良好的发展机会。

悲观者常常正确,乐观者往往成功。

全球化竞争,残酷又现实,当我们不满足于偏安一隅,尝试走出国门,在公平市场中,只有技术创新,才是唯一能够赢得尊重和市场的筹码。

· END ·

回复

支持

反对

举报

队长是我

队长是我

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-19 15:31

|

显示全部楼层

主要看自己能把这些做到哪个程度

回复

支持

反对

举报

同花顺

同花顺

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-19 15:32

|

显示全部楼层

做过新药开发的HR,懂专业的HR。

脱离了个人兴趣和能力聊前景是虚伪的假设。

谢谢。

回复

支持

反对

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

泌尿外科

POCT仪器

核酸提取

室间质评

中标结果

生物安全

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-9-19 15:31

发表于 2024-9-19 15:31

发表于 2024-9-19 15:31

发表于 2024-9-19 15:31