用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

D、仪器区

›

凝血仪器

›

深剖全球血制品三巨头发展之道,寻求中国血制品出路 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

8621

|

回复:

0

[分享]

深剖全球血制品三巨头发展之道,寻求中国血制品出路

[复制链接]

风云

风云

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-18 15:52

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

【财经豹社】血液制品适应症十分广泛,在多种疾病的临床治疗和预防上起非常重要的作用,其独特优势有着不可替代的作用。深度分析全球血液制品三巨头发展之道,寻求中国血制品企业发展出路。

全球血液制品行业呈寡头竞争

全球血制品行业市场集中度高,呈现寡头竞争格局,前三企业合计占比61%,Biotest、Kedrion和LFB的2015年血制品营收在4-7亿美元之间。7大厂商2015年血制品营收合计149.08亿元,占全球市场的78.84%。全球血液制品市场(不含重组)消费结构中,免疫球蛋白、白蛋白、血源凝血因子在血制品市场占比分别为51%、15%、18%。2015年全球血液制品三巨头营收都在30亿美元以上,远远超过第四名Octapharma的17亿美元。CSL、Baxalta、Grifols在免疫球蛋白市场上平分秋色,CSL在蛋白蛋市场处于领先位置;Grifols在血源凝血因子、A1PI和特免细分市场上占比居首位。

与发达国家相比,国内血液制品人均用量少、品种结构少,行业集中度低。但随着政策的推动,我国血液制品有望增长,以企业层面并购中度提升,浙商证券认为,未来我国血液制品结构的调整趋势也将逐步展开。对于原材料生产的上游和药物制造的中游高度整合的血制品行业来说规模意味着低成本和竞争力。并购是全球血制品三巨头扩大规模最常用的手段。从CSL Behring和Grifols的重大并购带来的效应可以看出并购对呀血制品企业扩张的重要性。

Grifols通过整合扩张2015年采浆量超8000吨。2010年以来血制品年营收10亿美元以上的企业中,CSL、Baxalta、Octapharma的增速都和行业的6%相差不大,而Grifols的增速却达到30%以上,Grifols高速增长收益于2011年、2014年对美国Talecris BIotherapeutics、Norvatis输液诊断资产的并购,特别是前一笔作价34亿美元的并购使Grifols成功跻身血液制品前三。Grifols经过并购后在静丙和A1PI等血制品品种领域的市占率都获第一的宝座。

在2011年Grifols完成对Talecris BIotherapeutics的并购整合成功后,便跻身与全球血制品三大生产商,且全球血制品的竞争格局逐渐稳定,形成三个巨头加四个区域性龙头竞争局面。且血制品主要产品的开发已趋于成熟,更多是适应症的开发和产品性能的提升,在这大环境下,三巨头也走上发展自身特色的非血制品开发道路。

Grifols:血制品与协同器械齐发展

自2011年并购整合使得Grifols的营收呈现快速增长态势,2010-2015年Grifols的复合增长率为31.42%,2015年血制品营收突破30亿欧元。2015年Grifols血制品营收33亿美元,距第一二的CSL和Baxalta至有相差4亿美元的距离,但领先全球第四的Octapharma 17亿美元,再细分市场上,2011年后的Grifols在静丙、血源凝血VIII因子和A1PI市场占比居首位。

Grifols长期以来都没有进军重组凝血因子类产品的计划,而是更加重视血制品规模的扩张、产业链的延伸和血制品适应症的增加。2015年Grifols拥有浆站159个,比血制品营收第一的CSL的128个还多31个。而且还计划建设新的浆站,到2020年计划浆站总数达215个。2015年Grifols采浆量为8200吨,随新站Clayton的建成,Grifols产能有望达1.25万吨,居行业领先地位。

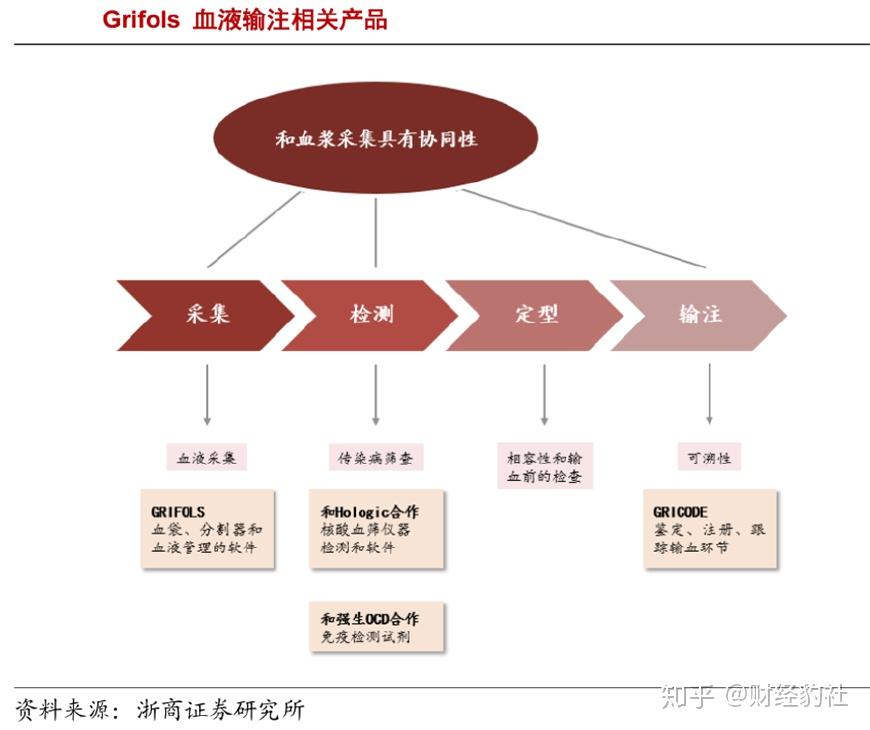

Grifols的诊断器械业务经2014年对Norvatis输液诊断资产的收购后,销售额从2010年的1亿欧元增长至2015年的7亿欧元,公司诊断器械业务占比也从2010年的11%上升至2015年的18%,在Grifols的收入在有着不可忽略的贡献。开发的新业务与血制品中血浆采集具有高度的协同性,如:血液收集器械的制造、核酸血筛试剂和血液保障单位识别的软硬件等。并且诊断器械业务覆盖采集、检测、血型鉴定等基本覆盖整个产业链。

核酸血筛业务和血浆采集业务高度协同。核酸血筛业务在Grifols诊断业务占比达54%,Grifols与Hologic合作核酸血筛业务,收入各占一半,超过60%的地区对血液或血浆的检测都是使用NAT。

Baxalta:凝血因子市场领跑者

Baxalta的凝血因子产品全球市占率全球第一,自1992年全球第一重组凝血因子产品VIII因子的上市,给全世界的血友病患者带来了减轻病患痛苦的福音。重组产品没有天然纯化的凝血因子的血源性病毒污染。Baxalta成为首个研发一周用药一次的超长效重组VIII因子的企业。2015年,Baxalta重组血凝因子产品销售额超23.34亿美元,市占率达31.23%,并长期占据重组血凝仪在产品市场份额头把交椅。

Baxalta重组凝血因子业务发达,其血制品业务占比是三大血制品巨头最低,仅6%左右。且近几年美元进行血制品方面的并购,最大体量仅37亿,其血制品营收增速为6%左右,和行业增速匹配。近年来血凝因子市场增速下滑,造成2015年Baxalta整体营收增速在2%左右。

Baxalta前身是做静脉输液器起家,20世纪60年代逐渐拓展至透析器械业务,1980-1990年,大肆收购一系列血制品生产厂家和浆站。1992年推出全球第一款重组凝血VIII因子产品,目前拥有血制品(包括重组)、输液器械、透析器械三大业务。

Baxalta的研发线产品包括四类产品,分别是重组凝血因子类、血制品类、单抗类、抗肿瘤类,近几年大力发展抗肿瘤药物和单抗药物,抗肿瘤药物和单抗药物目前大多处于III期临床,未来5年内将会陆续上市。

CSL:血制品市场龙头

2000年CSL Behring成立并完成血制品业务并购。1981-2000年,4家CSL的前身公司完成了两两合并2004年的重组和并购使CSL成为世界第一大血制品生产商。CSL Behring前身公司在研发和制造血制品中研发出一批里程碑式的产品,包括世界上第一种IVIG、经巴氏消毒处理的VIII因子、抗-D免疫球蛋白,此外前身公司研究院人员还在1955年首次发现AIPI。

2015年完成对Norvatis流感疫苗资产的收购。成为全球第二大流感疫苗生产商,在美国、德国、英国、澳大利亚都有期生产基地。完成收购后,CSL疫苗业务收入迅速从2015年上半年的2.32亿美元上升到下半年的5.19亿美元。

CSL Behring一直走在血液制品行业的前端,是目前唯一一家血制品品种种类超过20种的厂家,拥有23中不同种类的血制品产品(不包含重组),2015财年血制品收入45.49亿美元,远远超过第二名Baxalta的37.03亿美元。2010-2015年CSL血制品营收复合增长率为8.39%,略高于行业的6%,其血制品营收一直占据行业第一。

在CSL研发管线中,血制品类的新产品只有细胞病毒IVIG,其他都是现有产品在新的适应症或用药途径上拓展。重组血凝因子,单链VIII因子进入注册阶段,将成为CSL Behring一个VIII因子长效产品,单抗类产品占据了CSL管线近一半,而以肿瘤适应症的单抗占单抗类在研发产品的一半。可以看出CSL和Baxalta都大力发展抗肿瘤药物和单抗药物。

血制品三巨头CSL、Baxalta、Grifols的发展都是依靠于并购带来规模扩张,整合有利于企业丰富品种数量,提高技术水平,增强研发能力,我国血制品行业也处于整合阶段,但只要不断增强研发能力,提高技术水平才能正在实行量到质的飞跃。

更多财经干货系列,关注公众号:财经豹社

原文地址:https://zhuanlan.zhihu.com/p/40212323

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

NMPA注册

展会峰会

体液临检

室间质评

同行交流

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-18 15:52

发表于 2024-9-18 15:52

提升卡

提升卡