用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

化学发光技术

›

普门科技是如何养成的?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9982

|

回复:

0

[分享]

普门科技是如何养成的?

[复制链接]

青草

青草

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-17 14:02

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

近日,普门科技接受多家机构调研并公布投资者关系活动记录,就IVD板块传递了些信息。普门科技因兼具IVD、康复与医疗、皮肤医美三大板块,且收入和净利润端两个指标逐年增长而被人成为小迈瑞。其中IVD板块有着压舱石的重要性,因此关注IVD的一举一动显得十分必要。

根据公开资料显示,目前从市占率来看,以“罗、雅、贝、西”为首的外资企业在国内化学发光市场中仍然占据较高的市场份额。同时,IVD板块的电化学发光、糖化和CRP仍在成长,不同于化学发光五虎的分量,普门科技在电化学发虽量不足,但是国内首家电化学发光技术实现者,技术层面不可忽视。

资料里面也提到2023年安徽省

集采

,在总人绒毛膜促性腺激素(总-HCG)项目进入A组,性激素六项和糖代谢两项进入B组,等提高了常规项目的市场份额;2023年的另一个变数:

医疗反腐

深化政策,导致公立医院的招标有所放缓,对各类市场宣传工作有所影响,从普门科技的反应来看,认同反腐利于规范化和行业长期发展的必要性,随着进入常态化,对拥有自主核心竞争力的企业显然将逐步脱颖而出,如同淘沙,金子逐粒现出,进一步提升国内市场份额。

历览过往,喜中有忧

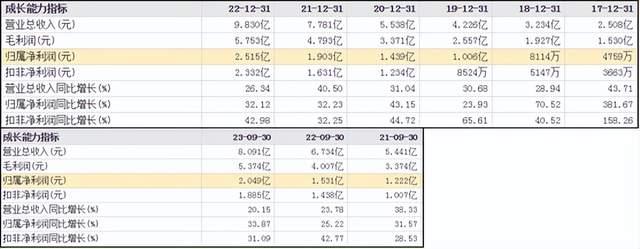

通过财务报表分析看,普门科技的收入和净利润是常年、连续保持高幅增长,毛利率保持在60%、净利率保持在22.5%左右,属于优质标的。

这些指标的真实度或者说质量上,也基本没问题。截至2023三季度,

应收账款1.3亿

,看历年账款额度档位维持不变,与货币资金11.1亿相比,相较偏低。资产端上,仍以2023三季度为例,存货1.8亿,相较偏低,固定资产2.4亿,在建工程2亿元。总资产21亿元面临,属于

轻资产

。总负债上,以2023年三季度来看4.7亿,属于

低负债

。

综上所述,从这些基本面看普门科技,确实是一个不可多得的优质标的。可是细细分析,收入的主要来源,似乎还是看到一些隐忧,对客户一(应该就是希森美康-特定蛋白分析仪)的贡献,2022年1.49亿、2021年1.41亿、2020年1.48亿,几乎不变。那么IVD板块的发展主要看化学发光,普门科技电化学发光分析仪上市累计至2020销售发货超过 1500台,2023年推测应有近4800台的装机量。

在国产化趋势的助推下,普门科技以其较为独特稀缺的电化学发光技术,稳步增长。这也许是众多观察者看好的原因之一。但企业收入和利润要突破天花板,需从大化学发光取得成就,2022年1月大型、高速电化学发光检测设备—全自动化学发光免疫分析仪eCL9000 系列产品,从技术层面上,该款产品采用先进的三联吡啶钌直接电化学发光法,达到国际同类产品领先水平。从销售数量看,2022年应有100台的装机量,但前面有发光五虎的成熟方案,普门科技的大化学发光设备仍需观察、实践、验证。

这可能是普门科技当下的主要核心工作之一,能否突破后期的瓶颈,决定未来的发展前景。至于康复与医疗,虽然收入利润也占有一定的比例,但产品的稀缺度和技术含量不及IVD,现阶段还无法看出它能跑多远。

如何破解?

根据此次公开资料看,普门科技的国际业务也是以体外诊断业务为主,治疗与康复业务占出口业务的比例并不高。其中收入占比最高的是糖化,其次是发光,这与上个章节的分析顺序类似,反应了普门的现状。

在化学发光领域,通过

对代理商临床应用和用户服务人员队伍的培训

,进一步提升公司在各个国家和地区的本土化服务能力,为发光仪器的装机和试剂项目的推广打基础,未来随着公司更多发光仪器机型的推出,

售前售后服务均有一定的保障。

在技术打磨上,在发光领域,重点聚焦

大发光仪器模块级联、中速发光仪器、生化免疫级联

以及相关试剂的研发。上个章节,我们讲述到小发光仪器目前是主力军,终端客户主要定位为医院的门、急诊以及小型实验室的特色项目,国际市场也是以小发光为主。

中速、大型级联同时进行,

一来可以丰富发光仪器产品,给用户更多的选择;二来,在技术实现协同,并且释放更多更广的运用场景,加快大型发光的成熟进程。后随着大发光仪器的国内装机及其配套试剂的投入,有望在这场国产化进程中,独自发展电化学发光这门技术。

在高效液相平台,重点研发速度更快、通量更高的

糖化血红蛋白分析仪

及配套核心原材料的研发,得益于糖化系列产品具有高性能的表现, 随着公司糖化业务高端机型H100plus 的推出,在国际市场上有较高的认可。另外,基于免疫比浊平台,包括特定蛋白分析仪的系列化和原材料的研发。

等等,希望这些举措和方向,能够助力普门科技走出后期的困局,提前实现更长久的持续增长。

写在最后

作为横跨体外诊断与治疗康复两个赛道,普门科技拥有核心自主的高壁垒电化学发光技术,这是最大的底气,同时由于方法学和技术类型的限制,大中型仪器尚待时日验证,普门同时推出小中大的应用场景,不妨让子弹飞一会儿,各方都观察看看。

以其过去的业绩,我们也有理由相信,化学发光会升级成功。

其二,布局医美和消费健康领域,虽然现阶段收入占比不大,但前景可期,例光电医美2022年超过5000万,2023据估算有望翻倍,未来复合增速有望保持30%。

经营团队多来自迈瑞,自身已有更大体量的管理基因,过去突出的战略决策和管理能力已被验证

。观察是观察,但对普门科技的信心还是比较充足的。

参考资料:

1.普门科技研报、调研公告、相关资讯

2.普门科技:高速成长中的小“迈瑞”!,老铁之德医邦药007,2023

3.数据眼看投资丨公司篇——【普门科技】,贤盛投资,2023

来源:小桔灯网

作者:灯哥

原文地址:https://zhuanlan.zhihu.com/p/683022519

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-17 14:02

发表于 2024-9-17 14:02

提升卡

提升卡