金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

先做加法,后做减法

人的认知成长分三个阶段,第一阶段,看山是山,看水是水;第二阶段,看山不是山,看水不是水。第三阶段,看山还是山,看水还是水。

像小孩子,一般是处在第一阶段,看什么就是什么。等开始有了一些生活阅历,开始有了自我意识之后,就逐步迈入第二阶段,看什么都不是它原来的样子,而是越来越多地夹杂着自我认知。

大部分人终其一生,可能也就只能停留在第二阶段了。但总会有那么一小撮人,不断成长,不断去伪存真,逐渐有了一种化繁为简的抽象能力,他们成功迈入了第三阶段,看山还是山,看水还是水。

在佛法里,把一切境界分为三种,性境、独影境、带质境。这三种境界都属幻境,因为他们反映的并不是世界的终极真相——就算是性境。执着这三种境界都会给人带来痛苦和烦恼;但也不能排斥这些境界,因为他们都是阿赖耶识所生,所以本质上和真相为一体。

修行,其实是一个“看山是山看水是水,看山不是山看水不是水,看山还是山看水还是水”的回归自性的过程。

写文章其实也是一个类似的过程,先通过你的阅历,你的学习来建立认知,然后通过文字来传达你的认知。这个过程,需要先做加法,后做减法。

可能你需要经历很多,才能总结出一句话的经验;可能你需要积累过很多经验,才能看懂一篇文章;可能你需要看过很多篇文章,才能写出一篇优质的文章。

IVD行业需要一片净土

转型IVD两年多,工作经验积累的不多,倒是认识了越来越多业内的朋友。

前几天跟朋友聊天,朋友说我们看到的很多IVD行业文章,其实都是品牌方付费写的,收了钱,就很难真正客观了,你不得不尽可能地参考品牌方的意见。

我想起前不久刷到的美食博主白冰的一个视频,白冰说最早他做美食视频的时候,确实也有收钱,然后推荐。后来发现,一些店因为给了钱,会提很多要求,让他说很多违心的话。

所以后来白冰调整了思路,探店直接就不收钱了,因为客观中立的态度,他收获了大波流量和关注,也因为流量和关注量大,主动联系上来的店家也越来越多,所以他有了选择的机会,这样流量和质量之间就形成了一个良性循环。

流量足够大以后,盈利的方式也就多起来了,他可以不靠收店主的钱,通过接一些游戏广告,也能有不菲的收入。我想,IVD领域的新媒体人或许也需要类似的思路,很多人说IVD新媒体越来越卷,但我总觉得IVD的新媒体始终缺少一片净土。

如何找到这片净土,是我定位IVD以后,一直思考的问题。通过付出心血运营的新媒体账号盈利无可厚非,但是是否要因为盈利而放弃原则,如何站着把钱挣了,其实是一个值得思考的问题。

不要压抑自己的天性

人们一旦步入社会,想真正做自己就会很难,在现实面前,我们越来越多地妥协,一步步迷失自己。

要不要妥协?当然要,但是妥协要适度,要在追求个人兴趣和实现事业成就之间进行取舍,这并不是一件容易的事情,但接受了这种挑战,也就意味着接受一种高度,你就不会迷失自己。

人是社会动物,在社会中我们不得不考虑他人的感受,但过于考虑他人的感受,就会偏离自己的本心。如果你想成为一个真正的人才,记住,不要压抑自己的天性。

唯有勇敢的做自己,你才能不断超越自己,成为更优秀的自己。但同时,你要兼顾你的社会属性,因为唯有彻底融入社会,你的才华才会被看见,才能真正发挥价值。

体外诊断的定义

体外诊断(in vitro diagnostics,IVD)是指将血液、体液、组织等标本从人体中取出,使用体外检测试剂、试剂盒、校准品、质控品、仪器等对标本进行检测与校验,用于疾病的预防、诊断、治疗监测、预后判断、预测和健康评价过程中重要的环节,70%以上的医疗决策都源于体外诊断。

体外诊断经历了“生化、酶学、免疫、分子诊断”四次革命,现已成为相对成熟的规模产业,在临床诊疗和全民健康中起到了重要支撑作用。IVD行业涉及多学科交叉,技术性很强。体外诊断主要应用于感染性疾病检测、艾滋病检测、心血管疾病检测、肿瘤标志物检测、免疫性疾病检测、肾脏疾病检测和药物检测等方面。

体外诊断的主要原理是诊断试剂与人体组织或分泌物在体外发生某种生物化学反应,而反应的速度或强度与组织或分泌物中某种物质的数量或性质有关,因此通过测定反应的速度或强度就可以推测或计算出该物质的量或性质,然后与正常的指标作比对,从而得出人体的生理状态。

检测过程中所需要的仪器、试剂和耗材等组成了体外诊断系统,它汇集了生物、医学、机械、光学、电子学、计算机、工程学、工程设计与制造等相关技术,而从事这些仪器、试剂、耗材等研发、生产、营销的企业,称为生产体外诊断产品的企业。

体外诊断产业技术的定义

体外诊断产业技术(industrial technology of in vitro diagnostics)是体外诊断产品研发、生产和质量控制中所应用的相关技术,包括产品的研发思路、设计与解决方案、工艺路线、技术关键、质量控制、性能评价方法,以及生产、营销环节相关的政策、法规和条例等。

值得注意的是,我国与国际惯例有所不同,长期以来没有单独的IVD概念,体外诊断产品也未被独立区分界定,与国际通常的IVD概念所包含产品的分属不同,分别从属于医疗器械、体外诊断试剂和药品中。

按检测原理或检测方法分类

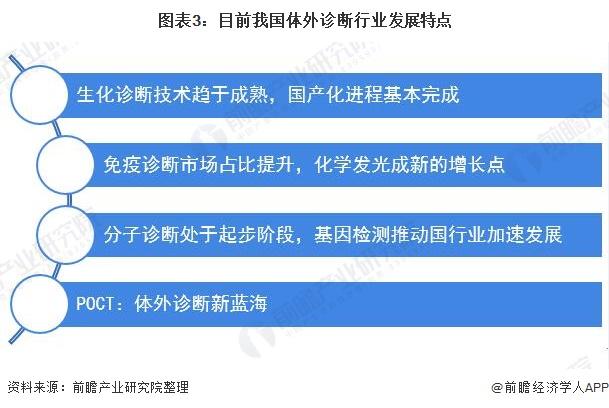

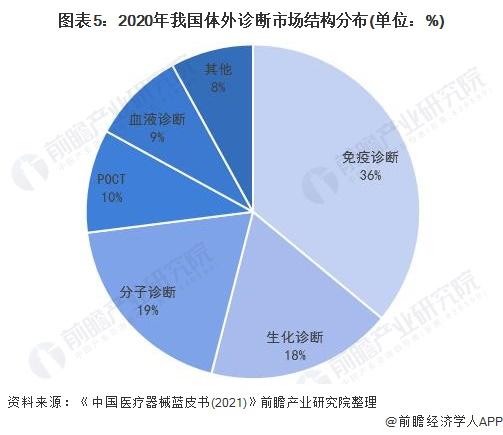

体外诊断产品按检测原理或检测方法主要可分为:生化诊断产品、免疫诊断产品、分子诊断产品、微生物诊断产品、尿液诊断产品、凝血类诊断产品、血液学和流式细胞诊断产品、现场快速诊断产品八大类,其中生化、免疫、分子诊断和即时诊断产品为国内诊断产品主要的四大类品种。

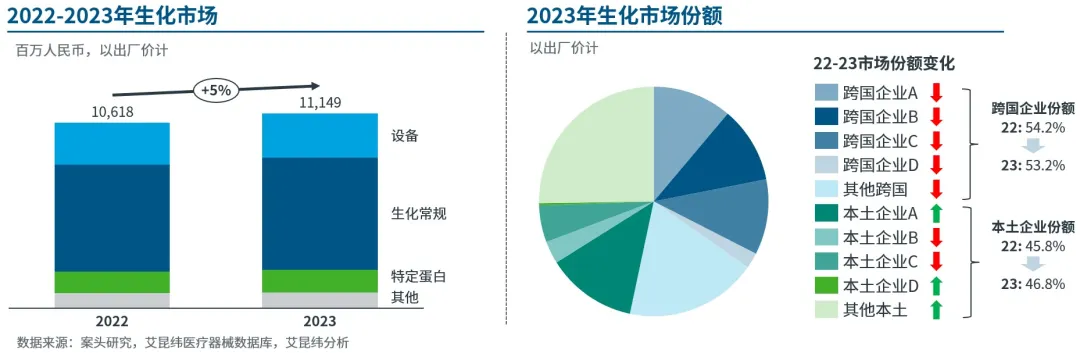

生化诊断产品主要用于测定酶类、糖类、脂类、蛋白和非蛋白类、无机离子类、肝功能、肾功能等指标。生化诊断产品在国内起步较早,具有成本低、速度快的优势,一直是医院最为常规的检测项目,发展最为成熟。目前,国产生化诊断产品质量稳定,种类较为完善,已占据生化诊断产品的大部分市场。

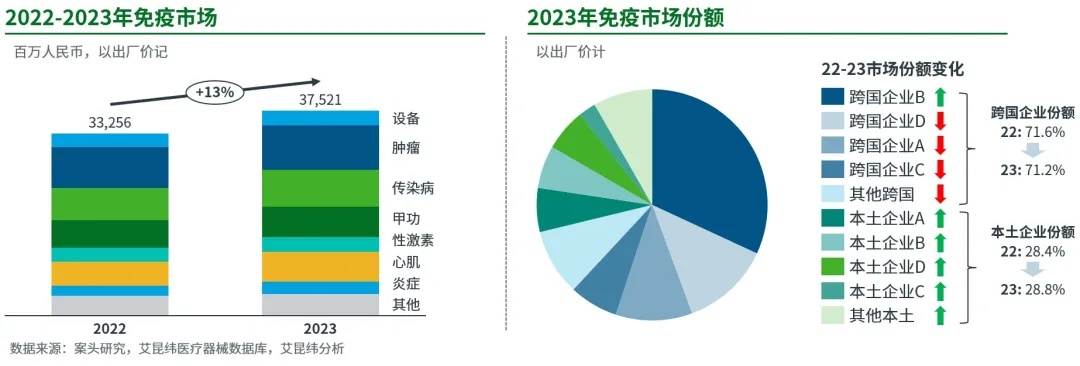

免疫诊断产品主要应用于肝炎、性病、肿瘤、早孕等检测。在诊断试剂中品种最多,主要有酶联免疫、荧光免疫、化学发光、胶体金等等。目前,国外主流市场以化学发光为主,国内医院则以化学发光与酶联免疫并存;从体外检测的方法和自动化程度来看,化学发光技术优于酶联免疫技术,但是酶联免疫试剂具有成本低、可大规模操作等特点。

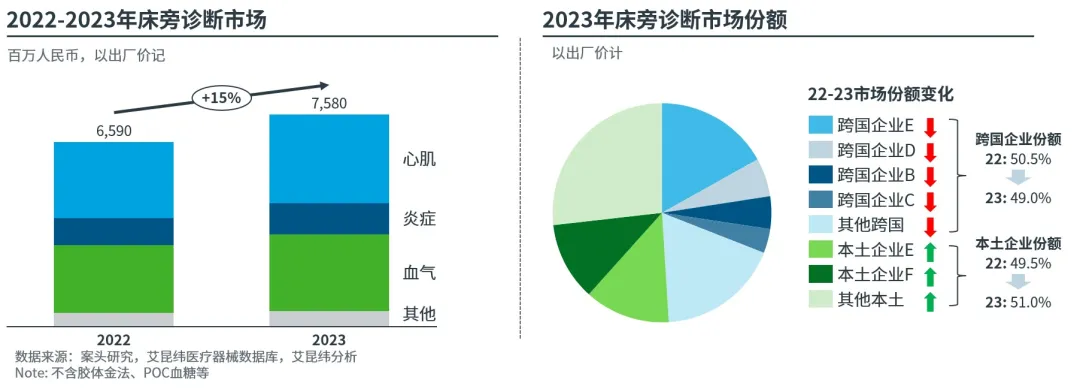

即时诊断产品,即时诊断(point of care testing,POCT),亦称现场快速诊断、床旁诊断。随着免疫技术和分子生物技术的发展,具有使用便捷、应用范围广泛的特点,在检验医学中的新领域不断受到人们的关注和重视。

目前,在心血管疾病、糖尿病、感染性疾病的检测上具有广泛的应用。同时,还用于药物残留检测、凝血指标检测、肿瘤标志物检测、血气分析、过敏原快速检测、血液乙醇检测、毒物分析等。使用的场所从事故现场、家庭,延伸到了病房、门诊、急诊、监护室、手术室,甚至海关、社区保健站、私人诊所等应用领域,也已经扩展到食品卫生、环境监测、禁毒、法医、采供血机构等,应用十分广泛。

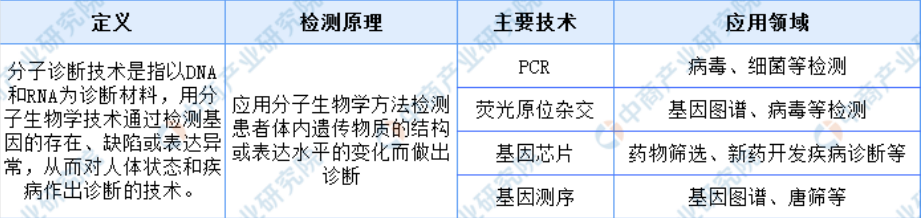

分子诊断产品,分子诊断产品主要是在基因水平进行检测,有聚合酶链反应(polymerase chain reaction,PCR)、原位杂交(in situ hybridization,ISH)和基因芯片(genechip)三大类产品。

PCR产品:因其灵敏度高、特异性强、诊断窗口期短,可进行定性、定量检测等特点和优势,主要用于肝炎、性病、艾滋病、肺感染性疾病、优生优育、遗传病基因、肿瘤等领域的检测。目前PCR检测已占国内分子诊断市场的四分之三。

ISH产品:它是将特定标记的已知顺序核酸为探针与细胞或组织切片中核酸进行杂交,从而对特定核酸顺序进行精确定量定位的过程。

基因芯片产品:基因芯片是一种快速、高效、高通量的核酸分析手段,它的出现给分子生物学、细胞生物学及医学领域带来了新的革命,成为后基因时代最重要的基因功能分析技术之一。临床上主要用于致病微生物的快速诊断、癌症的诊断及治疗。

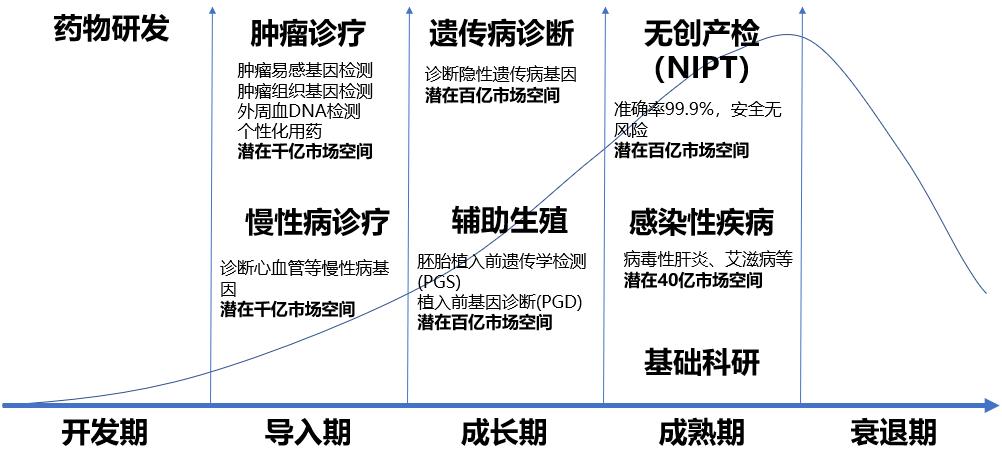

分子诊断产品,由于技术要求高,应用比较少,但发展潜力巨大。在未来医学发展方向中,如个体化诊疗(如肿瘤标志物)、遗传病筛查与诊断、药物代谢基因组学、重大突发疫情的检测等方面都具有较大的发展潜力。

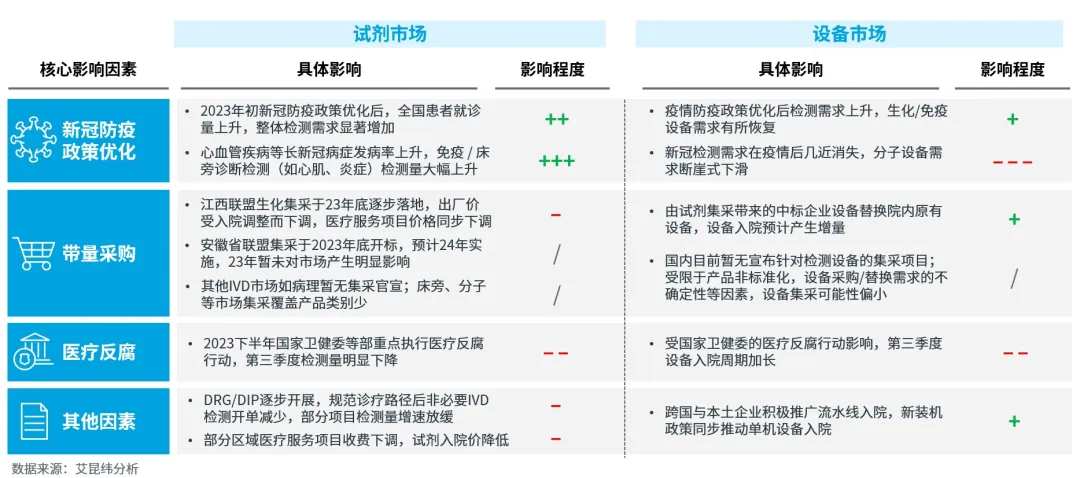

三年的疫情,在很大程度上推动了分子诊断行业的发展,核酸检测也是分子诊断的范畴。疫情期间,大量的第三方医学检验实验室被建立起来,这些实验室在疫情后,仍然将推动分子诊断行业的进一步发展。

疫情对分子诊断行业起到了很好的教育和培训的作用,经过了三年的积累,人才、实验室、设备都不缺了,重要的是分子诊断并不局限于核酸检测,未来能做的项目还有很多。

根据产品风险程度的大小分类

根据产品的风险程度,体外诊断产品从低到高依次分为第一类产品、第二类产品和第三类产品。

第一类产品,微生物培养基(不包括用于微生物鉴别和药敏试验的产品);样本处理用产品,如溶血剂、稀释液、染色液等。

第二类产品,除已明确为第三类、第一类的产品,其他为第二类产品,主要包括用于蛋白质、糖类、激素、酶类、脂类、维生素、无机离子、药物及药物代谢物、自身抗体,以及其他生理、生化或免疫功能指标检测的试剂。

第三类产品,包括与致病性病原体抗原、抗体以及核酸等检测相关的试剂;与血型、组织配型相关的试剂;与人类基因检测相关的试剂;与遗传性疾病相关的试剂;与麻醉药品、精神药品、医疗用毒性药品检测相关的试剂;与治疗药物作用靶点检测相关的试剂;与肿瘤标志物检测相关的试剂;与变态反应(过敏原)相关的试剂。

国际体外诊断行业巨头均同时生产诊断产品和诊断仪器,在我国,由于产业发展时间较短,以及技术水平的限制,从事体外诊断产业的企业主要为试剂厂商,同时生产诊断仪器的厂商相对较少。

不过近几年来,国内头部IVD厂商在诊断仪器的生产方面发展迅猛,不断加速着国产替代的进程。

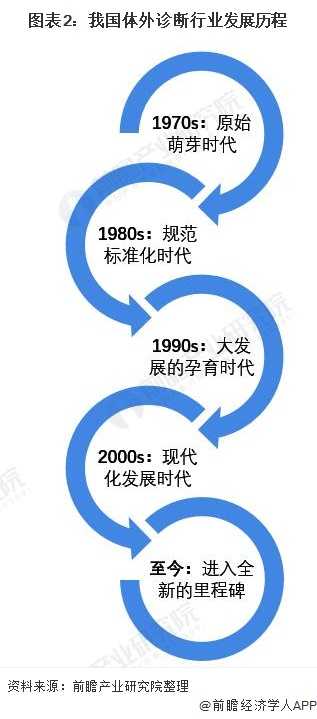

体外诊断产业技术的发展史

体外诊断产业技术的发展应该是与医学检验的发展同步进行的。早在三千年前就有人发现了疾病可引起体液成分的变化。

公元前3500——公元前1750年,苏美尔人(Sumerian)和巴比伦人(Babylonian)用尿液诊断疾病。古代埃及人用尿液判断妊娠,方法是用尿液使种子发芽。

古希腊波克拉底(Hippocrates,460-355BC)首次描写了尿液的特征和颜色。

盖伦(Galen,129-200AD)认为尿液来自血液,因此可用于诊断疾病。

印度人用蚂蚁判断尿液是否有甜味。中国传统中医用“脉”诊断疾病。

随着现代科学的发展,最早注意到的是尿液中的蛋白质和糖。

1590年,荷兰人米德尔堡和詹森设计制造了一台最原始的显微镜。

1658年,意大利人马尔皮基在其改良的显微镜下第一次观察到了红细胞,由此,人们逐渐意识到血液中的细胞数量与疾病的发生发展存在着关系,进而促使科学家开始研究细胞计数的方法。

1846年,发现Bence-Jones蛋白,其被应用于多发骨髓瘤的诊断,使其成为第一个被报道的肿瘤标志物。当时,血液和尿液中的成分测定多采用重量分析和容量分析法。

20世纪以前,可以看做体外诊断行业发展的第一阶段,标志是显微镜的发明催生了以微生物镜检为主的一些传统检验手段。

1904年,Folin开始用比色法测定肌酐,建立了一系列血液生物化学成分的比色测定法。

1908年,Wohlgemuth首先提出测定尿淀粉酶作为急性胰腺炎的诊断指标,以后又开展了碱性磷酸酶和脂酶的测定,但由于当时方法学存在困难,应用进展缓慢。这时期所用的体外诊断产品几乎全是实验室自己制备。

20世纪30年代后,由于光电比色计的应用,医学检验的分析工作才发生了根本性的改观。

20世纪上半页,可以看做体外诊断行业发展的第二阶段,现代医学的发展及酶催化反应与抗原抗体反应的发现为生化和免疫诊断奠定了根基,体外诊断逐步兴起。

20世纪50年代,计数板的出现终于首次实现了红细胞计数,直至今日计数板计数细胞的方法依然使用着,这无疑是细胞计数中应用最广泛、持续最长久的经典方法。

1953年Wallace Coulter经历十年的努力,根据粒子通过小孔时电阻发生变化的现象而设计的计数微小粒子的装置获得了专利授权,这就是著名的库尔特原理(the coulter principle)即电阻抗原理,该原理现已成为血细胞计数和分析中最经典的原理。

Coulter A型细胞计数仪就是基于这个原理设计和制造的第一台现代意义上的细胞计数仪。也是在1953年Parker和Horst设计了一种全血单细胞分析装置。这一技术为当前流式细胞奠定了基础。

1954年,Ladue、Worblewski、Karmen等人先后发现乳酸脱氢酶及转氨酶在不少疾病时增高,随后血清酶在临床诊断上的研究与应用十分活跃。

1957年,Skeggs首先将连续流动式分析装置(continuous flow analyzer)引入临床实验室。

1964年后,使用多通道分析仪(multichannel analyzer)和离心式分析仪(centrifugal analyzer),并加上了微处理系统,为临床设计了各种组合试验(profile tests)和组合报告(profile reporting)。

20世纪70年代初,日本TOA公司利用库尔特阻抗法原理成功研制出第一台血小板计数仪PL-100。该产品需要离心分离血浆后才可以计数细胞,几年之后,无需分离血浆的全自动的血小板计数仪取得了计数突破,并成功运用到产品中。

至此细胞计数的计数发展进入了一个新的阶段。同时,各种计算机系统控制的全自动生化分析仪在临床实验室开始广泛应用,自动化促进了体外诊断试剂的研发。

1975年,日本东亚公司推出了CC-710和CC-720型血细胞计数器。该仪器内置了一套比色装置用于测定血红蛋白,同时用电阻抗法测定细胞数时还对细胞的体积进行了测定,从而可以给出平均红细胞容积(MCV)、血细胞比容(HCT)、平均红细胞血红蛋白量(MCH)、平均红细胞血红蛋白浓度(MCHC)等参数,这些参数也随即成为血细胞计数仪的标准参数。

随着电子技术的发展,血细胞分析已经不仅仅局限于细胞计数,北美、欧洲和日本的几家公司分别尝试了不同的技术,以提升血细胞的分析能力。

20世纪80年代初中国出现了一批质量可靠的生化检验试剂盒。

20世纪70年代末——80年代初期,利用在导电溶液中细胞大小不同所产生的阻抗不同从而导致电压差异的原理,将白细胞分为大细胞群(相当于粒细胞)和小细胞群(相当于淋巴细胞)即两分群血细胞仪,随后又有三分群(3-part)技术将细胞分为小细胞群(相当于淋巴细胞)、中间细胞群(相当于单核细胞、嗜酸性粒细胞核嗜碱性粒细胞)和大细胞群(相当于中性粒细胞),该技术历经30余年,迄今依然在临床血细胞分析仪中广泛使用。鉴于上述技术对细胞分类的精确性和异常细胞识别的有限性,科学家和血细胞分析仪生产厂家一直在努力改进和提高技术与产品。

1974年,Technicon公司首个具有初步白细胞分类功能的白细胞分析仪Hemalog D问世。该产品采用阿新蓝染液对过氧化物酶和酯酶染色后进行光学分析,初步可将白细胞分为淋巴细胞、单核细胞、嗜酸性粒细胞、嗜碱性粒细胞和中性粒细胞五类。

1980年,该技术进一步成熟,推出了能够实现血细胞较准确五分类的产品H6000型血细胞分析仪。此后,各家公司在白细胞五分类技术上不断推陈出新,代表性的产品有Coulter公司的电阻、电导和激光散射(VCS)技术,Sysmex公司的多通道阻抗、射频和细胞化学联合检测技术,Abbott公司的多角度偏振光(MAP)技术,ABX公司的细胞化学脂质全染色技术结合双鞘流(DHSS)技术等。

随着血液分析仪功能的日臻完善,临床工作量和对检测参数的需求也不断增加,为此,20世纪80年代末期,第一代网织红细胞计数仪R-1000上市。21世纪初,多台仪器连接实现样本的条码读取识别、自动上样内置审核规则、连接推片机、染色仪等进一步分析处理设备的血细胞分析流水线陆续面试,推动了实验室效率、质量和管理水平的提升。

20世纪50年代至今,是体外诊断行业发展的第三阶段,DNA 双螺旋结构、单克隆抗体技术、大分子标记技术等技术的运用推动了分子诊断以及整个体外诊断行业跨越式发展。

全球体外诊断市场现状

全球体外诊断行业1950年之后的发展,又可以分为开始研发、快速发展、新技术面世、治疗管理四个阶段。

开始研发(1950~1970)

1950年,美国学者发明放射免疫分析法,首先应用于胰岛素的测定。1950年代末,随着血糖和尿糖的发现,最初的POCT类产品,尿糖试纸及尿液检测开始得到应用。

快速发展(1970~1980)

1970年代末,放射免疫分析法被酶联免疫技术ELISA所取代,新的IVD技术不断更替上市。首个早孕测试诞生,早期人体绒毛膜促性腺激素(hCG)试纸实现POCT。

新技术面世(1980~2000)

作为体外诊断重要领域之一,分子诊断技术要求相对较高,发展较快。自1990年代以来,PCR技术日趋成熟,分子杂交、基因芯片等高尖端技术陆续面世。

治疗管理(2000~至今)

IVD市场主要国家开始降低医疗保健成本,该决定对临床诊断部门产生了显著影响,IVD行业开始出现整合浪潮。

2018年前后,全球体外诊断试剂市场划分来看,最大的体外诊断试剂市场为北美地区,占了44%,而西欧市场占据了30%,亚洲的日本和中国分别占有11%和2%。

到今天,变化最大的可能是中国,目前已占到全球15%以上的市场份额,北美、西欧、日本等发达国家和地区的体外诊断市场,相对变化不大。

据Evaluate MedTech发布的《World Preview 2018, Outlook to 2024》显示,2017年全球医疗器械市场销售额为4050亿美元,同比增长 4.6%;预计2024年销售额将达到5945亿美元,2017-2024年间复合增长率为5.6%。

受惠于创新标志物发现、诊断技术进步、治疗手段丰富等供给端创新利好,以及早诊早筛、精准医疗、老龄化加深等需求因素驱动,全球体外诊断行业持续稳步发展,市场规模从2015年约566.8亿美元(3919.8亿人民币)增长至2019年约688.1亿美元(4758.7亿人民币),期间年化复合增长率约5.0%。预计2030年全球体外诊断市场规模将超过1,302.9亿美元,2019至2030年期间年化复合增速预计约6.0%。

当前IVD是全球规模最大的领域,IVD行业表现出了市场规模大,增速高,市场份额逐年扩大的特点,是医疗器械领域内的黄金赛道。

从市场规模来看,全球体外诊断市场发展经历了100多年,当前处于稳定发展期,根据2020年AMR(Allied Market Research,联合市场调研)公布的数据显示,在2020年,全球体外诊断市场规模达到747亿美元(5166亿人民币),预测未来十年内将维持3%~5%的年增长率。慢性病、传染病发病人数的不断增长和体外诊断检测技术的不断发展,成为驱动体外诊断市场不断发展的主要因素。

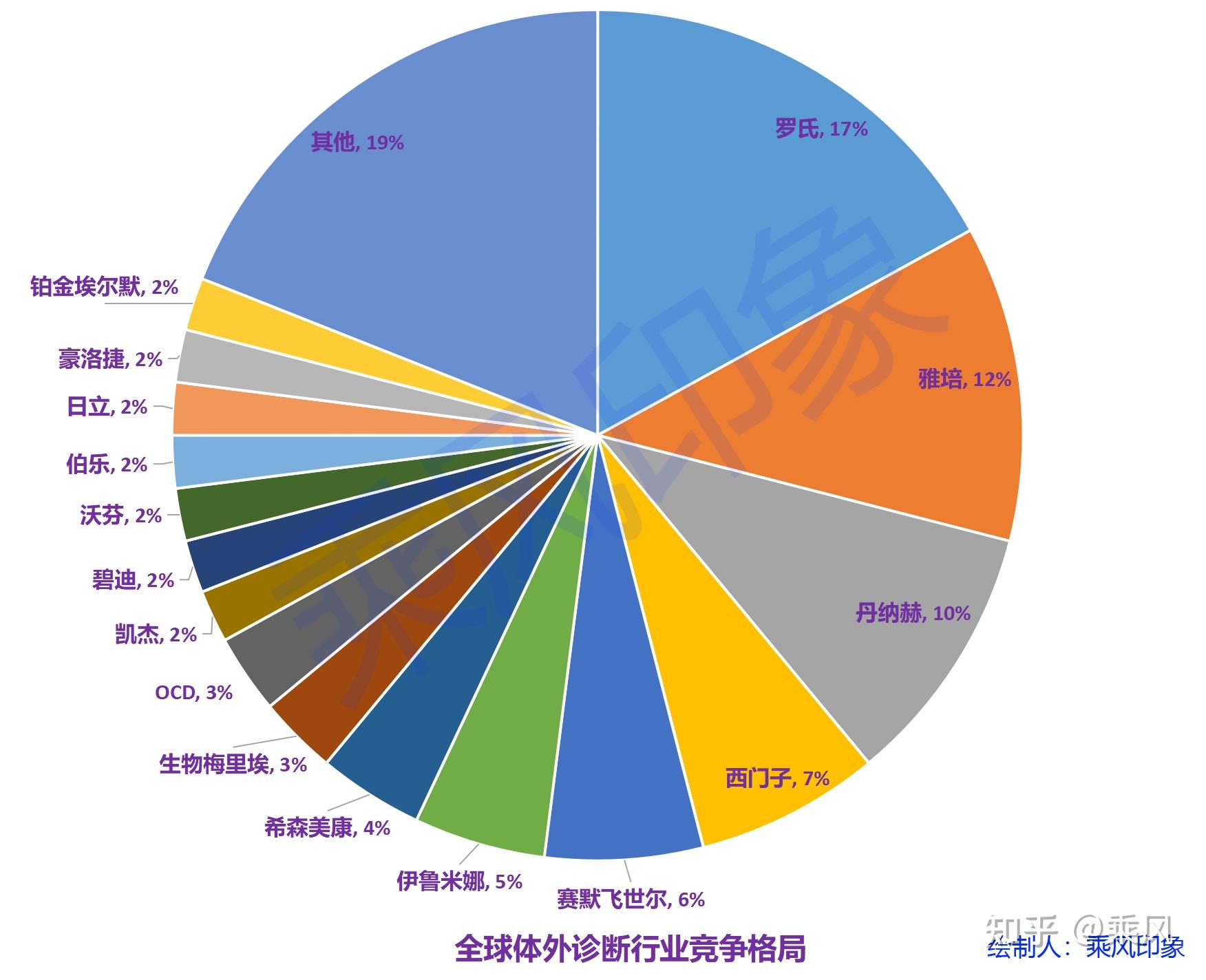

经过多年发展,体外诊断在全球范围内已成为拥有数百亿美元庞大市场容量的成熟行业,市场集中度较高,并聚集了一批著名的跨国企业集团,主要分布在北美、欧洲等体外诊断市场发展早、容量大的经济发达国家,并已形成以罗氏、雅培、丹纳赫、西门子为主的较为稳定的“4+X”格局。

罗雅丹西产品线丰富,不仅包括各类体外诊断试剂,还包括各类诊断仪器,以及与之相关的医疗技术服务,并且在各自细分领域都极具竞争力。罗雅丹西四大巨头企业的全球市场占有率为46%,均涵盖血液体液、生化、免疫、分子、POCT业务,且在5个子领域的市场占有率均超过10%。

数据来自《体外诊断仪器原理与设计》,2022年出版,乘风印象绘制

罗雅丹西诊断业务发展简史

罗氏诊断业务发展简史1968年,罗氏诊断业务部成立,从罗氏制药药品研发的业务中分离而来。该部门生产的试剂被广泛应用在医学免疫学试验中,如妊娠试验、肝炎测试、艾滋病病毒测试等。1990年公司花了20多亿美元购买了Genentech公司60%的股份,标志着公司进入了生物技术领域。1991年,罗氏以3亿美金将因IL-2项目被拒而深陷现金流危机的cetus收入囊中,届时PCR所有专利权归罗氏所有。拥有了PCR全球营销权,该技术能够检测微量遗传物质,为罗氏诊断在医疗和研究领域开发快速、灵敏且特异性强的诊断测试铺平了道路。1991年,并购ABXSA主要业务为血液疾病诊断。1994年,53亿美元收购制药公司Syntex集团。1994年,罗氏的生物医学实验室与美国全国健康实验室合并,成立了世界上规模最大临床医学实验室组织——美国实验室组织,罗氏拥有其49.9%的股份。从罗氏诊断成立到1997年,其诊断收入仅9.66亿瑞士法郎,距离当时国际顶尖IVD企业差距甚大,收入占比十分有限。1998年初,罗氏以110亿美元收购当时世界排名第2的德国诊断巨头宝灵曼(Boehringer Mannheim)。通过Syntex Corporation和Boehringer Mannheim这两起并购,罗氏诊断一举登顶。合并后其在营收上以微弱的优势战胜了当时的国际IVD霸主雅培。罗氏积极开拓体外诊断产品,布局生化、免疫、分子以及POCT等多个体外诊断细分领域,成为了全球体外诊断的领头羊。完成宝灵曼收购后的20年间内,罗氏诊断的收购越加频繁,开始了雄霸全球的战略扩张。2000年并购AVL Medical Instruments主要业务为血液分析产品。2001年并购Amira Medical主要业务为糖尿病相关产品。2007年,1.7亿美元收购诊断公司454life science。2007年,6亿美元收购诊断公司BioVeris,增强诊断业务。2008年,1.9亿美元收购基因芯片公司NimbleGen。2008年,1.3亿美元收购MirusBio Corporation,加强诊断部门。2008年,34亿美元收购诊断巨头Ventana。2009年,468亿美元全资收购Genentech。2010年,1亿美元收购BioImagene,加强诊断治疗管线。2010年,约1亿美元收购PVTProbenverteiltechnik,加强诊断管线。2011年,约2亿美元收购MTMlaboratories,加强诊断管线。2011年,以超过8500万欧元收购PVT,组成了罗氏的流水线前处理。2013年,2.2亿美元收购ConstitutionMedical,加强诊断管线。2014年,4.5亿美元收购IQuum,加强诊断管线。2014年,3.5亿美元收购基因测序公司GeniaTech,加强诊断管线。2014年,1.19亿美元收购基因测序公司Bina。2014年,5.65亿美元收购诊断公司AriosaDiagnostics。2014年,0.3亿美元收购诊断公司SignatureDiagnostics。2015年,约5亿美元收购Trophos,加强诊断管线。2015年,4.3亿美元收购GeneWEAVE,加强诊断管线。

2015年,4.45亿美元收购基因测序公司KapaBiosystems。

雅培诊断业务发展简史1972年,雅培推出ABA-100血液化学分析仪及Ausria检测试剂,成为开启雅培现代诊断业务的标志。2002年,收购Vysis公司,进入分子诊断领域。2003年,收购TheraSense血糖产品公司,Abbott血糖监测系统技术地位更领先。

新冠爆发后又迅速推出了多种检测试剂,从单次处理大量检测的高通量仪器上运行的试剂,研发出到能够快速提供现场结果的即时检测设备。

丹纳赫诊断业务发展简史诊断业务是丹纳赫第二大诊断业务板块,包括4家公司。分别是贝克曼库尔特、Leica Biosystems、Radiometer和Cepheid。2004年并购雷度米特(Radiometer),这也是丹纳赫进入体外诊断行业的标志事件,Radiometer主要从事血气诊断和危重症监护,是全球最大的危重症检测仪器及相关服务供应商之一。2009年丹纳赫收购Leica病理诊断部门,并布局质谱和细胞分析。2011年,丹纳赫收购了国际诊断巨头贝克曼库尔特,一举奠定了丹纳赫在体外诊断领域的领先地位。2016年,丹纳赫收购分子诊断企业赛沛(Cepheid)。

在十余年里成长为覆盖生化诊断、免疫诊断、血液诊断、微生物诊断、分子诊断、病理诊断、实验室自动化等多个领域的综合型实验室巨头。

西门子诊断业务发展简史西门子IVD产品线的迅猛发展起始于2006年和2007年,在这两年内,整个IVD领域具有轰动性的3桩并购。2006年7月以15亿欧元收购美国德普诊断(DPC)。2007年1月以42亿欧元收购拜耳诊断部。

2007年11月以70亿美元收购德灵诊断(DADEBEHRING),使其迅速的形成了最齐全的产品线。

可以看到,罗雅丹西的体外诊断业务大发展几乎都是在1990年以后,至今也就四十多年的时间,甚至和中国的头部IVD企业发展时间上,大部分是重叠的。

不过相比中国IVD企业,罗雅丹西有两大优势,一个是商业经验,即便是成立最晚的丹纳赫,发展历史也能追溯到1969年,另外三个更是都有着百年以上的发展史。而国内头部IVD企业,基本都是在1990年之后发展起来的。强大的商业运作能力,也是巨头们通过并购实现弯道超车的基础。

第二个是医疗尤其是IVD行业的早期积累,像罗氏1968年就成立了诊断部门,雅培1972年就启动了诊断业务,丹纳赫和西门子则是通过收购实现在IVD领域登顶,但他们收购的标的基本也都是IVD领域的头部企业,通过并购的形式弥补了自己在IVD行业积累的不足。

通过对全球IVD行业发展史的梳理,可以看到,国内IVD企业在全球IVD发展史中,存在感其实并不强,一直到近些年,尤其是新冠期间,依托于中国强大的制造能力,以及疫情期间的优秀管理能力,实现了跨越式追赶。

但我们要清晰地认识到,中国IVD企业与国际IVD头部企业差距依然巨大,如果说这是一场百米赛跑的话,可能中国才跑了30米,而且有10米是在疫情三年追赶上的。

在过去十五年,中国IVD企业增长率长期保持在15%以上,而国际头部IVD企业长期保持5%左右的增长率,从这个角度上看,可能这个追赶并不需要太长时间。

疫情结束后,中国的IVD企业不好过,甚至未来几年会更难过,因为我们当下面临的就是国际IVD企业在2000年后面临的问题,IVD市场主要国家开始降低医疗保健成本,该决定对临床诊断部门产生了显著影响,IVD行业开始出现整合浪潮。

而中国当下的集采,以及疫情三年提前释放的增长潜力,都让眼下的IVD企业举步维艰,但纵观全球IVD发展史,不难推测未来几年中国IVD企业将会迎来并购整合的新浪潮。

参考资料:

《体外诊断产业技术》,主编:夏宁邵、郑铁生,副主编:徐克前、周欣、李文美、邱子欣;

《体外诊断仪器原理与设计》,主编:刘谦、罗洁,副主编:董磊、时梅林,主审:刘昕宇;

麦田生物,山东麦田生物技术有限公司,体外诊断(IVD)行业概况及发展历程;

般若,思宇MedTech,一文速览“并购之王”丹纳赫,商业并购造就诊断帝国 | 械企风云;

灵江魂,山还是山水还是水,山水背后别有洞天;

体外诊断价值圈,行业必读:IVD巨头雅培诊断的发展史。 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-2 07:40

发表于 2024-9-2 07:40

提升卡

提升卡