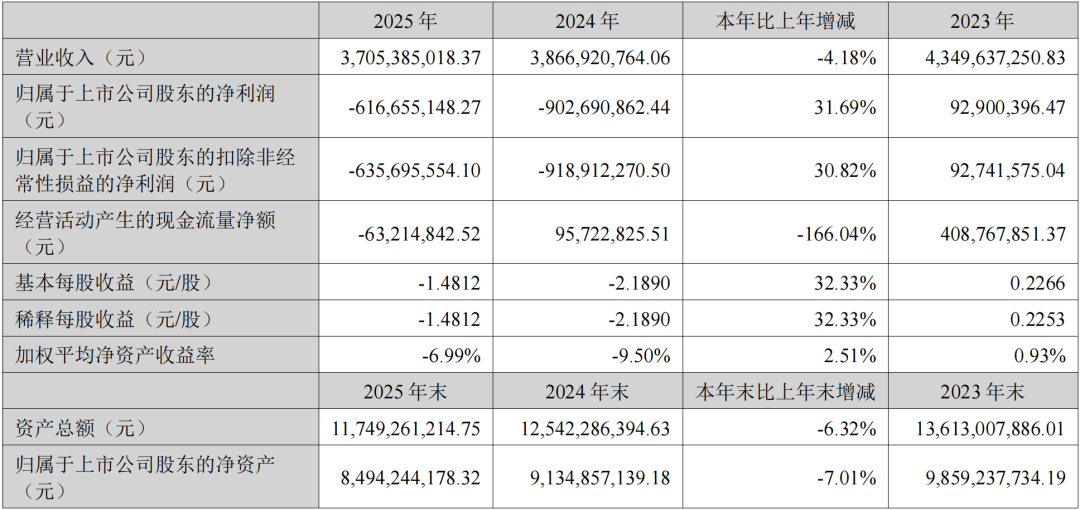

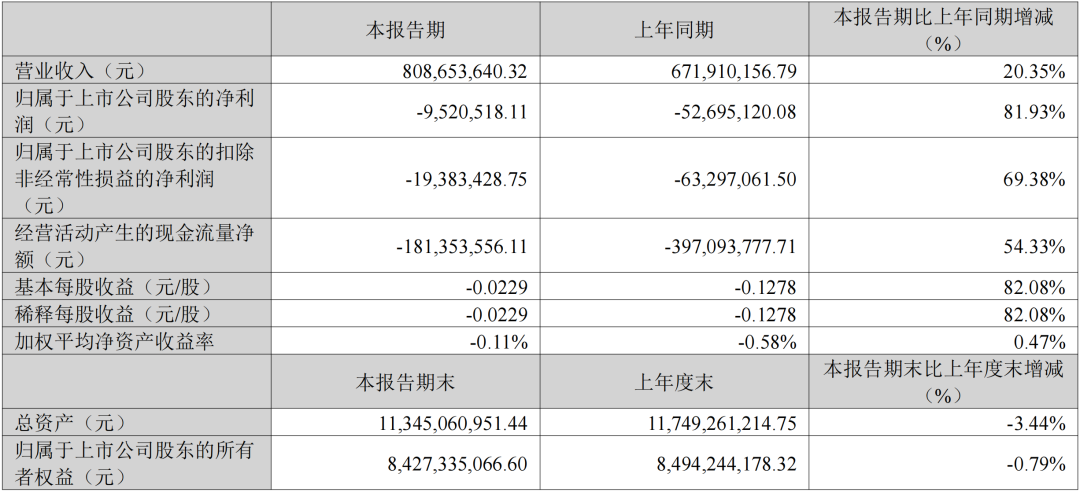

6月2日,华大基因发布《关于第二期员工持股计划出售完毕暨提前终止的公告》。 公告显示,公司第二期员工持股计划所持股票已全部出售完毕,并拟提前终止。表面看,这只是一次员工持股计划在锁定期届满后的正常收尾。 深层看,它更像是华大基因从新冠红利退潮、传统检测承压,到IVD化、智能化、全球化重建增长曲线的关键注脚。 真正值得关注的,不是“卖出”本身,而是华大基因能否穿越转型阵痛,重新证明基因科技的产业价值。 01 400万股卖完 一场激励计划走到收尾时刻 这次公告最直接的信息,是“清仓”。 根据公告,华大基因第二期员工持股计划持有的公司股票400.0141万股,已在各锁定期届满后,分批次通过二级市场集中竞价方式全部出售完毕,出售数量占公司当前总股本的0.9562%。 这批股票来自公司回购专用证券账户。2023年2月,相关股票以非交易过户方式进入员工持股计划专户,过户价格为28.83元/股。  按照原安排,本次员工持股计划存续期为62个月,首次授予部分分三期解锁,比例分别为30%、30%、40%。 如今,股票已经卖完,资产已全部转为货币资金。后续公司将进行资产清算和权益归属分配,完成后员工持股计划终止。 需要强调的是,这不是简单意义上的“高管减持”,更不能粗暴解读为“内部看空”。 公告也明确提到,员工持股计划实施期间,公司严格遵守市场交易规则,不存在利用内幕信息交易的情形。但对市场而言,合规之外,更重要的是信号。 员工持股计划提前终止,意味着一个阶段的激励预期已经落幕,也折射出华大基因过去几年面对的行业环境,早已发生深刻变化。 02 第三期未能解锁 增长预期被重新校准 比股票卖完更值得关注的,是第三个解锁期未能达成。 公告显示,首次授予部分第三个锁定期已于2026年6月1日届满,但由于公司层面的业绩考核目标未成就,第三个锁定期对应的标的股票权益不得解锁。 员工持股计划不是简单分钱,而是与业绩目标绑定。第三期未能解锁,说明华大基因曾经设定的增长预期,没有完全兑现。 从财务数据看,压力并不难理解。2025年,华大基因营收37.05亿元,同比下降4.18%;净利润亏损6.17亿元,虽然同比减亏31.69%,但亏损仍然存在。  更具代表性的,是生育健康业务。2025年,公司生育健康业务收入8.26亿元,同比下降28.06%;其中,无创产前基因检测业务收入同比下降约38%。 在市场需求下降、集采政策推进、样本量和产品价格同步承压的背景下,曾经支撑华大基因增长的明星业务,正在进入新的竞争周期。 这不是华大基因一家的问题,而是整个基因检测行业必须面对的现实。 过去,NIPT代表技术创新、市场教育和高增长红利;现在,它进入价格重构、渠道重构和院内化竞争的新阶段。 过去,企业可以依靠单一爆品快速放量;现在,必须依靠产品矩阵、成本控制、院内能力和临床价值重新建立护城河。 所以,第三期未能解锁,不只是一次激励目标落空,更是一家基因检测龙头在新周期里的增长预期再校准。 03 真正的看点 不是卖出,而是转型兑现 如果只看员工持股计划清仓,华大基因的战略容易被低估。真正值得关注的,是华大基因正在发生的业务切换。 2026年一季度,华大基因营收8.09亿元,同比增长20.35%;归母净利润亏损952.05万元,同比减亏81.93%。  虽然尚未真正回到盈利通道,但收入回暖、亏损收窄,至少说明经营修复已经出现积极信号。 更重要的是,公司明确提出,正在推动业务从传统ICL外送服务模式,向“设备+试剂+服务”模式转型升级。这是理解华大基因未来的关键。 过去,华大基因更像一家强技术驱动的医学检测服务公司,依靠高通量测序平台、实验室网络和检测能力服务医院、科研机构和公共卫生需求。 未来,它必须更接近IVD平台型公司的逻辑,把能力从中心实验室输出到医院,把检测从外送服务变成院内解决方案,把技术优势变成可复制、可交付、可持续收费的产品体系。 这条路不容易,但方向是对的。在投资者交流中,华大基因提到,公司将坚持多组学布局,构建覆盖生育健康、肿瘤、慢病、感染全周期的精准医学综合解决方案。 在感染防控方面,推进病原微生物测序全流程自动化平台落地;在智能化方面,通过GeneT大模型、智能解读平台和院内智能终端,加速临床场景落地。 与此同时,全球化也在成为新的变量。公司正围绕“一带一路”和金砖国家,通过“技术输出+本地合作”推进海外落地。 无论是NIPT、全基因组测序,还是精准医学检测方案,华大基因要做的,不只是卖服务,而是输出一套本地化能力。 华大基因真正需要被重新审视的,是它能否把多年积累的技术平台、临床场景和全球网络,转化为穿越周期的增长能力。 结语 从周期低谷出发 重建精准医学的长期答案 员工持股计划清仓,是一个阶段的结束,也是华大基因新的开始。 对华大基因而言,真正的挑战,是如何把过去积累的技术、数据、平台、资质、品牌和全球网络,重新转化为可持续增长。 短期看,它仍要面对价格压力、利润修复和市场信心重建。 长期看,只要精准医学、出生缺陷防控、肿瘤早筛、感染诊断、慢病管理和智能医学的大方向没有改变,华大基因就仍然站在生命科学产业最重要的赛道上。 中国IVD和生命科学行业,正在从高速扩张进入高质量发展阶段。 这个阶段不再奖励简单的规模增长,而是奖励真正的技术壁垒、临床价值、全球能力和系统解决方案。 华大基因的转型阵痛,恰恰是中国基因科技产业进入成熟周期的缩影。 能不能走出这一关,决定的不只是一家公司的价值修复,也关系到中国精准医学企业能否在全球产业链中重新定义自己的位置。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号