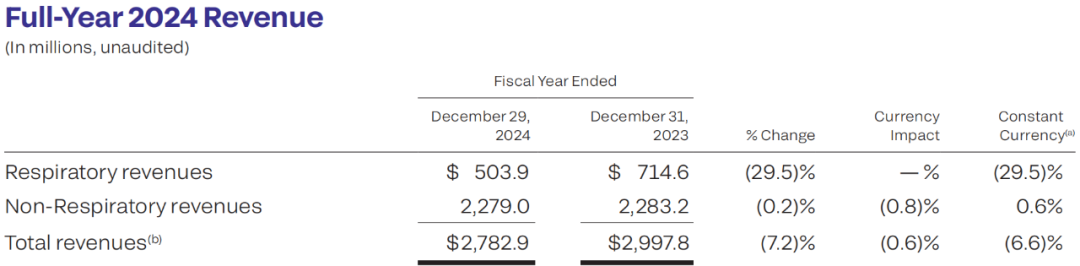

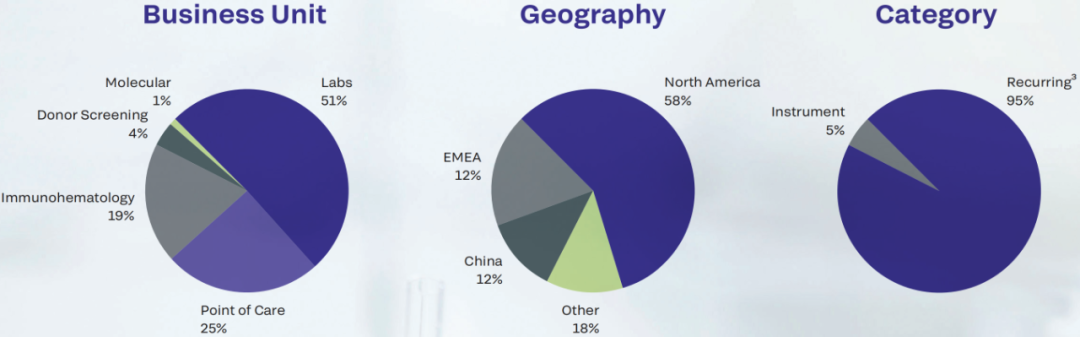

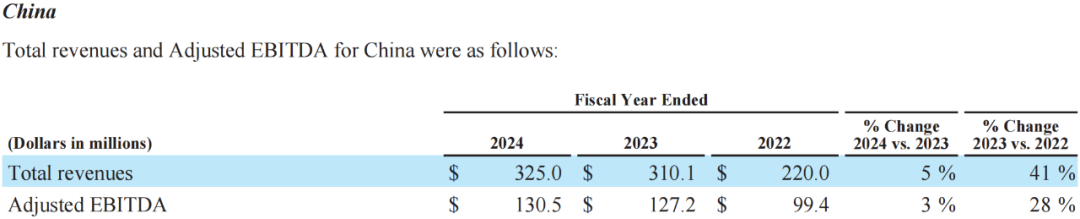

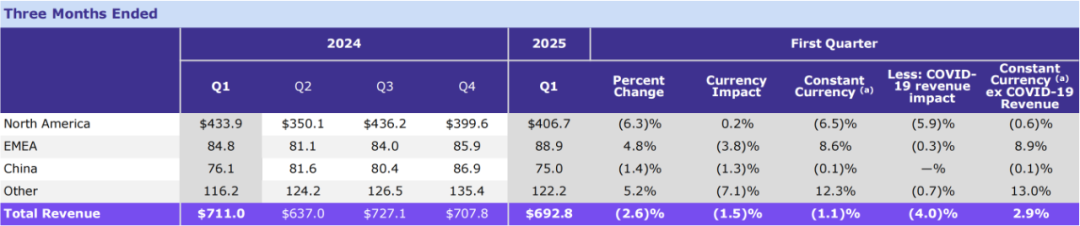

5月7日,快奥森多发布了2025年第一季度财报。  第二天,快奥森多股价一夜之间暴涨41.04%,成为资本市场当日的最大黑马之一。  这家曾因商誉减值而陷入“亏损泥潭”的诊断巨头,做对了什么? 从阵痛中挺起,2024年全年表现与中国市场亮点 为了方便比较,2024年财报中所有营收相关数据,美元兑人民币汇率,一律按2024年年报统计截止日期12月29日汇率7.3193计算。 2024年,对于快奥森多来说,是极具转折意义的一年,全年营收为27.83亿美元(203.69亿元人民币)。  按业务单元看的话,各业务销售比例为实验室业务(Labs)51%,POCT 25%,免疫血液学(Immunohematology)19%,献血筛查(Donor Screening)4%,分子诊断1%。  尽管COVID-19检测业务大幅回落,快奥森多仍在多条主线业务中稳住基本盘。 中国市场成为全球版图中一抹亮色,中国区全年营收为3.25亿美元(23.79亿元人民币),同比增长5%,占比总营收11.68%;调整后EBITDA为1.305亿美元,同比增长3%,连续第二年实现稳定增长。  核心增长来自于实验室和输血医学产品,品牌忠诚度与长期合同支撑了高比例的复购型收入。 这一表现不仅验证了公司深耕中国市场的本土化战略初见成效,也为即将到来的2025年埋下了信心的种子。 惊艳市场的“反转首季”,2025年Q1强劲复苏的背后 2025年第一季度,快奥森多交出了一份超出市场预期的答卷。  一季报中汇率一律按快奥森多一季报统计截止时间,2025年3月30日美元兑人民币汇率7.2817计算。 总营收为6.93亿美元(50.45亿元人民币),同比下滑1.1%,但若剔除COVID-19影响和汇率因素,核心业务同比增长2.9%。 调整后EBITDA为1.598亿美元,利润率达23.1%,同比提升4.5个百分点。 调整后净利润为5,020万美元,同比暴增68%,直接点燃了投资者信心。 更值得注意的是中国市场的表现,中国区Q1营收为7500万美元,同比下降1.4%,剔除汇率后基本持平。  在全球经济承压背景下,这一“稳中向好”的表现,已是可圈可点。此外,公司还给出了乐观展望:“2025年中国市场预计实现中至高个位数增长(5%~9%)。” 这无疑为市场释放了清晰信号,中国市场仍是快奥森多的战略核心。 扎根服务,快奥森多激活IVD本土增长力 在中国市场,快奥森多不只是“卖产品”,更是在构建属于自己的本土化生态链。 四款国产重磅仪器完成注册并已在湖南长沙工厂正式投产,标志着全球领先技术在中国落地。 长沙工厂是快奥森多在亚太地区的首个生产中心,形成“研-产-销”一体化布局。 在服务端,快奥森多已连续四次荣获售后服务大奖,技术团队本地响应迅速,提升了用户粘性。 还通过数据平台、远程运维、培训教育等数字化手段,打造“服务+智能”闭环。 在IVD行业本土品牌崛起、集采常态化、价格内卷的当下,快奥森多不走“拼价格”的老路,而是以差异化竞争思路切入市场,聚焦产品技术与服务价值。 依托产品差异化、技术硬核、服务专业三位一体的优势,快奥森多正积极探索一条真正符合高质量发展的本土化路径。 从突围到引领,中国或成快奥森多的下一个“全球样板” 快奥森多用扎实的运营数据与明确的增长指引,让市场看到了它走出2024“阴影”的能力,更展现出它在复杂全球环境中的适应力与韧性。 更重要的是,中国已不再只是增长的阵地,更成为驱动快奥森多全球布局的核心引擎。 未来,随着本土工厂产能释放、本地产品迭代提速、本土人才深度融合,快奥森多或将在中国市场完成从“深耕”到“引领”的跃迁。 “用全球标准打造中国方案”,这或许正是快奥森多的终极破局之道。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号