整理自迈瑞医疗年报 4月28日,迈瑞公布2024年报。 报告期内,公司实现营业收入3,672,574.95万元,较上年同期增长5.14%;实现归属于上市公司股东的净利润1,166,848.72万元,较上年同期增长0.74%。

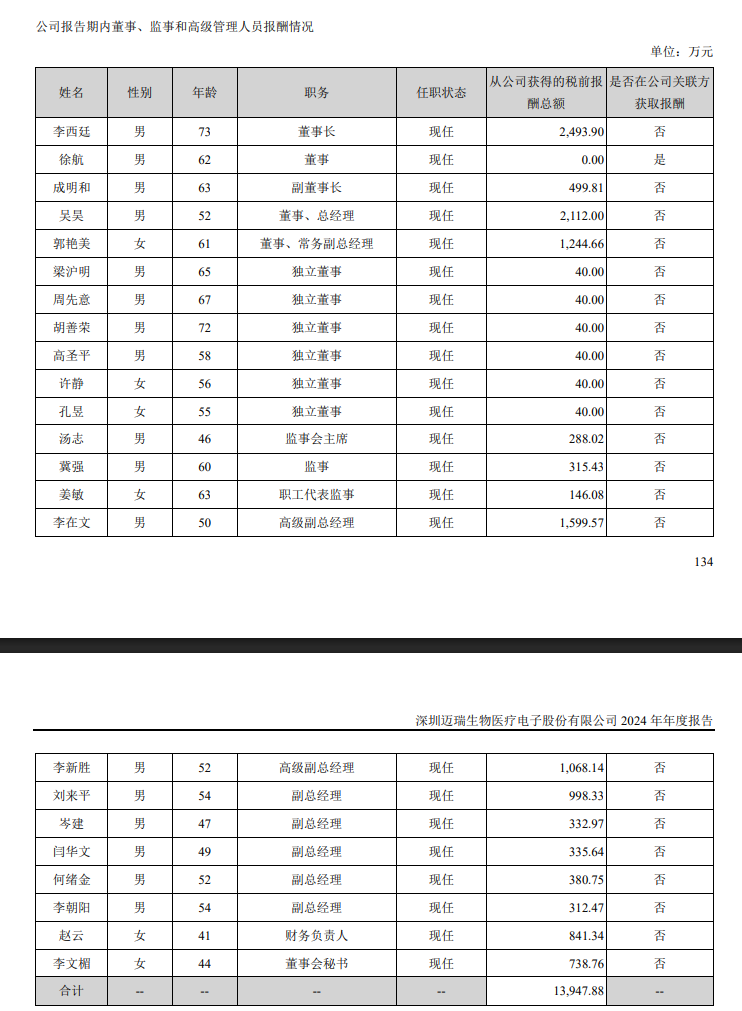

报告期内,因地方财政资金紧张、医疗专项债发行规模大幅减少,以及医疗设备更新项目使得常规招标延误等因素,公司国内业务同比下降5.10%。 但需要注意的是,这些影响因素在2025年都有望迎来拐点。根据企业预警通的数据,2025年第一季度,地方专项债、尤其是用于支持医院新改扩建和设备采购的医疗专项债,其发行规模实现同比较快增长。国家也明确提出了要一次性增加较大规模债务限额、置 换地方政府存量隐性债务,加大力度支持地方化解债务风险。根据众成医械的数据,不同品类医疗设备的月度招标情况自2024年12月以来均在持续复苏,虽然从招标到收入确认需要一定时间,但这对于2025 年公司国内业务的复苏有重要意义。 同时,医疗行业整顿已经基本步入常态化阶段,更加合规、透明的采购环境也能帮助公司进一步提升招标的赢单率。国际市场虽然局部面临着宏观环境和地缘政治带来的挑战,但得益于公司海外高端客户群的持续突破、本地化平台能力建设的逐步完善,以及全球各主要地区收入的均衡分布,特别是在发展中国家和欧洲市场强劲表现的拉动下,报告期内公司国际业务增长21.28%,国际业务收入占公司整体收入的比重提升至约45%。随着持续深入的本地化平台建设,未来几年国际业务的收入占比有望不断提升,其中发展中国家将维持快速增长的趋势。 报告期内,公司生命信息与支持业务实现营业收入1,355,744.03 万元,同比减少 11.11%,其中微创外科业务同比增长超过30%,国际生命信息与支持业务实现了同比双位数增长。 报告期内,公司体外诊断业务实现营业收入1,376,497.98 万元,同比增长 10.82%,收入体量首次超过生命信息与支持业务,其中国际体外诊断业务同比增长超过30%。 国内市场,受到 DRG 2.0 落地、检查检验结果互认、检验项目价格下调等多重政策因素的影响,部分试剂的检测量和价格均出现了一定幅度的下滑,为国内体外诊断业务的快速增长带来了阶段性挑战。但是, 受益于安徽化学发光试剂和江西生化试剂等联盟集采、以及医疗行业整顿带来更加合规的采购环境,体外诊断各项子产品的市场占有率仍在不断提升。 根据公司统计,公司化学发光业务的市场排名首次实现国内第三,生化业务的市场占有率首次超过15%,并仍在持续提升。根据 IVD研究社统计的数据,从2023年 到2025年,中国IVD企业数量从2,320 家锐减至1,530家,行业集中度加速提升,未来这种趋势还将持续。更重要的是,公司体外诊断仪器的装机速度仍维持了较高水平,MT 8000 全实验室智能化流水线全年装机近 190 套,化学发光仪器装机达 1,800 台,其中近六成为高速机,这为后续国内体外诊断业务的复苏奠定了基础。作为三大业务里国产化率最低的领域,体外诊断业务的进口替代才刚刚起步,随着公司产品的技术创新能力逐步开始实现全球引领,未来该业务长期仍有巨大的成长空间。 国际市场,通过结合并购、自建和对外合作等方式,公司仍在持续对海外体外诊断业务的生产制造、 物流配送、临床支持、IT 服务等本地平台化能力加大建设力度。公司已在全球 13 个国家布局了本地化生产项目,目前已有 9 个国家启动生产,其中绝大部分项目涉及体外诊断产品,同时,DiaSys 原有工厂的产品导入进展顺利。受益于此,海外中大样本量客户的渗透速度仍在持续加快,报告期内成功突破了 115 家 海外第三方连锁实验室,并完成了 2 套 MT 8000 全实验室智能化流水线的装机。预计今年 MT 8000 全实 验室智能化流水线在海外的装机将开始逐步放量,国际体外诊断业务有望继续维持高速增长的趋势。 报告期内,公司医学影像业务实现营业收入749,754.71 万元,同比增长 6.60%,其中国际医学影像业 务同比增长超过 15%,超高端超声系统 Resona A20 上市首年实现超 4 亿元收入。 体外诊断是支撑公司未来长远发展的核心业务之一,持续推动实现体外诊断业务的全面国际化是公司坚定践行的发展目标。 2024年高管薪酬支出为1.39亿元,总员工人数为21667人。

2024年IVD经营计划 2025年,公司将在聚焦主业的同时,着力培养成长性业务,全面加强产品研发、市场拓展、海外本地化平台建设等多方面综合能力,有序推进公司的战略规划和业务布局,优化生产以及管理效率,以期营业收入和经营业绩保持稳健良好增长态势。 公司将重点围绕基于不同实验室的场景,利用集成化、自动化、信息化和智能化的技术融合,提供“设备+IT+AI”的数智化解决方案,全面提升检验工作流,助力检验学科建设; 通过临床需求牵引,加强对检测系统平台的建设,使得生化、免疫、凝血、微生物等检测性能达到国际领先水平; 通过掌握核心原材料,全面提升试剂性能和供应安全性,积极投入创新试剂产品研发。 生化、免疫仪器在仪器核心功能、临床性能、自动化流水线、检验科室智能化等方面继续发力,提供灵活多样,落地性强的解决方案; 生化、免疫试剂将参考临床应用要求,积极研发新兴检测项目,为临床提供更多高效检测手段; 对血液体液细胞分析技术进行更深入的研究,重点开展基于临床需要的人工智能、自动化分析、智能化工作流 提升等技术研究,以人工智能技术为核心,重点开展高速高清高通量检测系统、有形成分智能化分析等关键技术研究,与国内外顶尖机构开展合作研究,构建高标准高质量的形态学数据库,持续提升阅片机、尿液分析仪细胞的识别性能,扩大形态学分析技术上的领先优势。 围绕打造一流的凝血检测系统的目标,在高速高通量凝血检测系统、自动化与智能化分析、全自动凝血检测流水线及新项目检测试剂盒等领域展开关键技术攻关和产品化,进一步扩大国内技术领先优势; 在“迈瑞智检”实验室解决方案领域,基于检验科场景,打造实验室管理系统和实验室信息系统,通过与设备联动,助力科室低成本优化管理,提升运营效率。同时将重点开展 AI 和大模型技术在检验科结果审核和报告解读环节的应用。 围绕检验科结果审核环节,结合大量多学科设备高质量数据,与临床深度合作,开展结果审核智能风险提示及提供进一步检测 建议等方面的研究,提升检验报告质量。围绕检验科报告解读环节,结合病人数据,诊疗数据等信息,开展报告智能解读,给出 MDT 多学科会诊建议等方面的研究,帮助检验学科与临床沟通合作,提升诊疗质量。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号