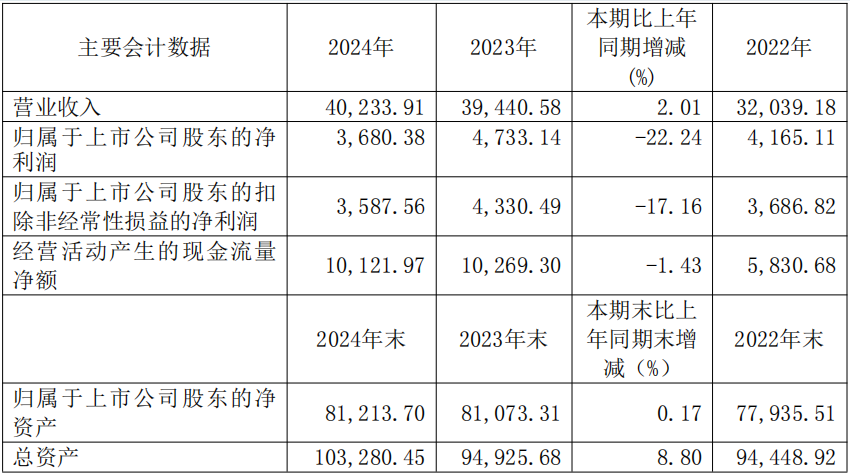

| 3月17日晚,浩欧博发布2024年度报告,这是浩欧博自被中国生物制药旗下企业收购后披露的首份年报。 浩欧博2024年营收4.02亿元,同比增长2.01%;净利润0.37亿元,同比下跌22.24%。

报告显示,2024年浩欧博业绩增长趋缓,净利润大幅下滑主要归因于公司在新业务上的前期高投入,以及股权激励和资产摊销等成本增加。浩欧博2024年全力推进脱敏药“欧脱克”业务发展,该系列药物已开始临床推广,但由于初期投资规模较大,未能在短期内形成显著盈利。此外,公司新总部大楼的投入使用增加了折旧与摊销费用。另一方面,浩欧博持续扩大产品种类,2024年共获得10项新医疗器械注册证,包括8项化学发光过敏原检测产品及2项化学发光自免检测产品。目前公司共拥有226项产品注册证书及57项专利。尽管财报显示净利润出现22.24%的下降,但浩欧博的经营现金流净额仍保持稳定,报告期内现金流入净额达到1.01亿元,展现出良好的现金流控制能力和稳定的经营态势。 2024年10月,浩欧博被中国生物制药旗下的辉煌润康通过协议转让方式成功收购近30%股权,实现控制权变更。随后,关联公司双润正安通过要约收购进一步增持股份。这标志着浩欧博迈入由生物制药行业头部企业控股的新发展阶段。在被中国生物制药收购后,浩欧博成为2024年A股IVD板块最大“妖股”,创造了连续7个20%涨停板的“神话”,在短短一个半月内,股价一度涨超5倍以上。

此次收购以股东海瑞祥天放弃部分表决权为前提,收购完成后,中国生物制药成为实际控制人,这一战略合作协议明确指出,各方将在过敏诊断、自免诊断及脱敏药领域展开全面合作。此次合作旨在提升浩欧博在国内外的市场竞争力,尤其通过中国生物制药完善的销售网络,浩欧博将获得更大的市场空间和更广阔的发展前景。此次战略收购为浩欧博带来了新的资源与渠道,但同时也意味着浩欧博将在短期内面临管理结构重整和经营策略调整的挑战。 2025年,浩欧博计划利用中国生物制药强大的销售网络及研发能力,加快“欧脱克”系列脱敏药的全国推广和临床研究进程,预计将在更短时间内提升市场份额,改善收入结构。此外,浩欧博计划充分利用中国生物制药的技术资源和资本实力,推进现有过敏和自免产品的国际化进程,拓展东南亚等海外市场。另外,浩欧博将在管理模式上进一步融合与优化,持续推动自动化生产线升级和研发成果的产业化落地,以提高生产效率,降低成本压力。同时,浩欧博还将进一步强化企业人才战略,引进更多优秀人才以适应未来更高的业务发展需求。更重要的是,2025年浩欧博将重点提升对市场需求的精准把握和响应能力,通过优化产品线结构,逐步实现从诊断到治疗的完整解决方案供应商的战略目标,推动公司迈向高质量发展新阶段。 尽管2024年浩欧博面临短期利润的压力,但这一年的收购与战略合作也为公司带来了长远发展的契机。依托中国生物制药强大的产业背景和资源优势,浩欧博将在过敏诊断、自免诊断及脱敏治疗领域实现更快的布局与突破。展望未来,浩欧博的战略布局将更趋多元化和全球化。从短期来看,公司将稳步渡过转型期,随着新业务逐步进入正轨和成本逐渐消化,预计2025年起经营状况有望逐渐改善。从长期来看,浩欧博拥有雄厚的技术积累、丰富的产品线以及战略性合作伙伴的支持,这些因素将助推公司成为体外诊断和脱敏药领域更具竞争力的企业。未来,浩欧博或将在创新驱动、产业联动、国际化拓展等维度上进一步发力,以更强的市场竞争力赢得更为广阔的发展空间,实现可持续的业绩增长。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号