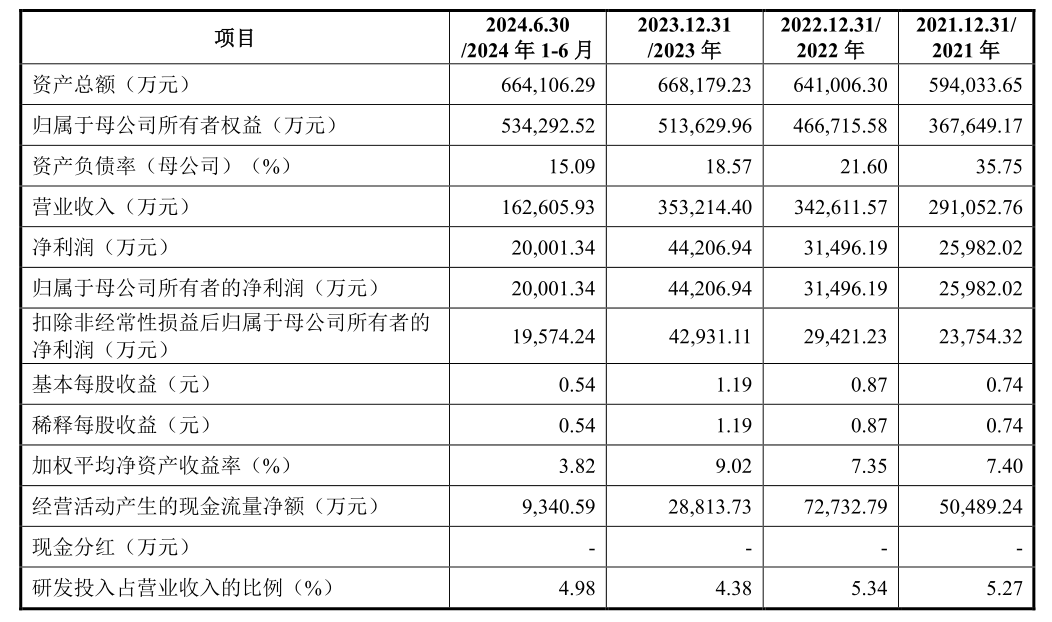

2025年2月26日,上交所官网显示,山东威高血液净化制品股份有限公司主板上市申请通过上市委会议通过,其保荐机构为华泰联合证券有限责任公司。  图片来源:上交所官网 图片来源:上交所官网威高血净成立于2004年,自成立以来始终专注于血液净化医用制品的研发、生产和销售,围绕血液透析和腹膜透析领域,辅以透析配套产品的销售,是国内产品线最为丰富的血液净化医用制品厂商之一。 威高血净作为较早突破行业壁垒的少数国产厂商之一,通过自主研发生产方式,拥有诸多品类、型号的血液透析器、血液透析管路产品,形成了血液透析耗材较为全面、深度的产品覆盖,并拥有成熟、完善的采购、生产和销售体系。 在血液透析器方面,威高血净掌握血液透析器关键制膜技术和生产工艺,是中国血液净化行业中较早在血液透析用中空纤维膜技术上取得突破的国产厂商之一,也是国内较早拥有中空纤维膜纳米级侧壁孔结构测定等关键技术的厂商。截至招股说明书签署日,威高血净拥有五大系列、中空纤维膜孔径大小型号齐全的血液透析器产品。 根据弗若斯特沙利文数据,威高血净自主研发的血液透析器系列产品在清除率、超滤系数、筛选系数等关键性能指标上接近、达到或超过国外领先厂商主流产品,处于行业领先水平,2023 年公司在国内血液透析器领域的市场份额占比为 32.5%,位列全行业第一。 在血液透析管路方面,威高血净共有数十款不同规格、型号的血液透析管路,可以与市场上绝大多数的血液透析机进行兼容。根据弗若斯特沙利文数据,2023年威高血净在国内血液透析管路领域的市场份额占比为31.8%,位列全行业第一。 在血液透析机方面,威高血净与国际血液净化知名企业日机装合资设立威高日机装从事血液透析机的开发及生产,威高日机装、日机装授权公司在中国大陆地区独家销售威高日机装及日机装品牌的血液透析机。 目前,威高血净独家销售的血液透析机型号主要包括DBB-EXA、DBB-EXA ESS和DBB-27C,均为经国家药监局批准的第三类医疗器械。根据弗若斯特沙利文数据,2023年,威高血净获授权独家销售的血液透析机在国内血液透析机领域的市场份额占比为 24.6%,位列全行业第二,仅次于费森尤斯医疗。 在腹膜透析液方面,目前国内这一领域仍以百特医疗为代表的外资厂商产品为主。国产厂商包括华仁药业、青山利康、芜湖道润等,但是市场份额相对不大。 威高血净与国际血液净化知名企业泰尔茂合作,由合资企业威高泰尔茂从事腹膜透析液的开发及生产,威高泰尔茂授权公司在中国大陆地区独家销售威高泰尔茂品牌腹膜透析液。 目前,威高血净独家销售的腹膜透析液主要包括两大系列、数十款不同型号规格的腹膜透析液产品,其中由威高泰尔茂研发、生产的中性、低GDP双室袋腹膜透析液系国内首个获批上市的中性腹膜透析液产品。根据弗若斯特沙利文数据,2022年威高血净获授权独家销售的腹膜透析液在国内市场份额占比为3.6%,位列全行业第五。 此次上市,威高血净选择适用《上海证券交易所股票上市规则》规定的上市标准的“最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元”。 威高血净此次上市拟募资13.51亿元,募资金额拟用于以下用途:  财务方面,2021年、2022年、2023年及2024年上半年,威高血净分别实现营业收入29.11亿元、34.26亿元、35.32亿元、16.26亿元;实现归属于母公司股东的净利润分别为2.60亿元、3.15亿元、4.42亿元、2.00亿元。

图片来源:招股书(下同) 目前,血液透析器具和血液透析管路为威高血净主要收入来源,报告期内合计贡献收入19.29亿元、21.62亿元、22.70亿元、10.42亿元,占主营业务收入比重分别为69%、66%、66%和 66%,占主营业务毛利比重分别为86%、84%、83%和82%。 血液透析机和腹膜透析液占公司主营业务收入的比例分别为23%、25%、24%、24%。  威高血净分产品收入结构 威高血净在招股书中表示,带量采购或对业绩造成影响。 具体来说,目前全国以省级为单位开展血液透析器、血液透析管路带量采购的省份主要有黑龙江、辽宁、安徽、河南等,威高血净相关产品已在上述地区中标;全国以省级为单位开展腹膜透析液带量采购的省份主要有广东、山西、河南等,威高血净在国内独家销售的腹膜透析液产品未在上述地区中标。 对于河南省等二十三省带量采购中已于2024年8月前开始执行的省份,2024年7-12月,威高血净在相关省份血液透析器和血液透析管路的平均出厂价与2023年同期相比下降约16%和11%,销售数量增长约23%和21%。 威高血净测算,参照当前执行情况,血液透析器和血液透析管路带量采购的全面实施将导至公司2023年综合毛利率下降约4%,净利润下降约24.9%。 威高血净称,公司已采取控费、海外业务拓展等措施应对行业变化,若以河南省等二十三省带量采购执行后的销售费用率进行模拟测算,可以抵消约2.7%的毛利率下降影响和约18.7%的净利润下降影响。 根据敏感性分析结果,在悲观情形下,即带量采购政策使得血液透析器和血液透析管路平均出厂价下降18%和12%,且销售数量均仅增长15%,则血液透析器产品收入将下降5.34%,毛利将下降14.82%;血液透析管路产品收入将上升1.12%,毛利将下降38.01%。 截至本招股说明书签署日,威高集团为威高血净控股股东,直接持有威高血净 46.39%股份。陈学利通过威高集团、威高股份和威海凯德合计控制威高血净83.70%的股份,系实际控制人。 宋修山,威高血净董事长,中国国籍,无境外永久居留权,男,1963年出生,专科学历,企业管理专业。1984年7月至1992年 5 月,任威海供销社销售部科长;1992年6月至1997年12月,任山东省威海医用高分子制品总厂大连、沈阳办公室业务员;1998年1月至2001年9月,任山东省威海医用高分子制品总厂北京经销处、威海市医用高分子有限公司北京分公司经理;2001年10月至2005年12月,任威海市医用高分子有限公司输液器制品分公司、威高股份输液器制品分公司副经理;2006年1月至2016年12月,任威高股份副总经理;2017年1 月至2018年12月,历任威高集团副总裁、董事;2018年12月至2020年12月,历任威高血净有限总经理、董事长;2020年12月至今,任威高血净董事长。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号