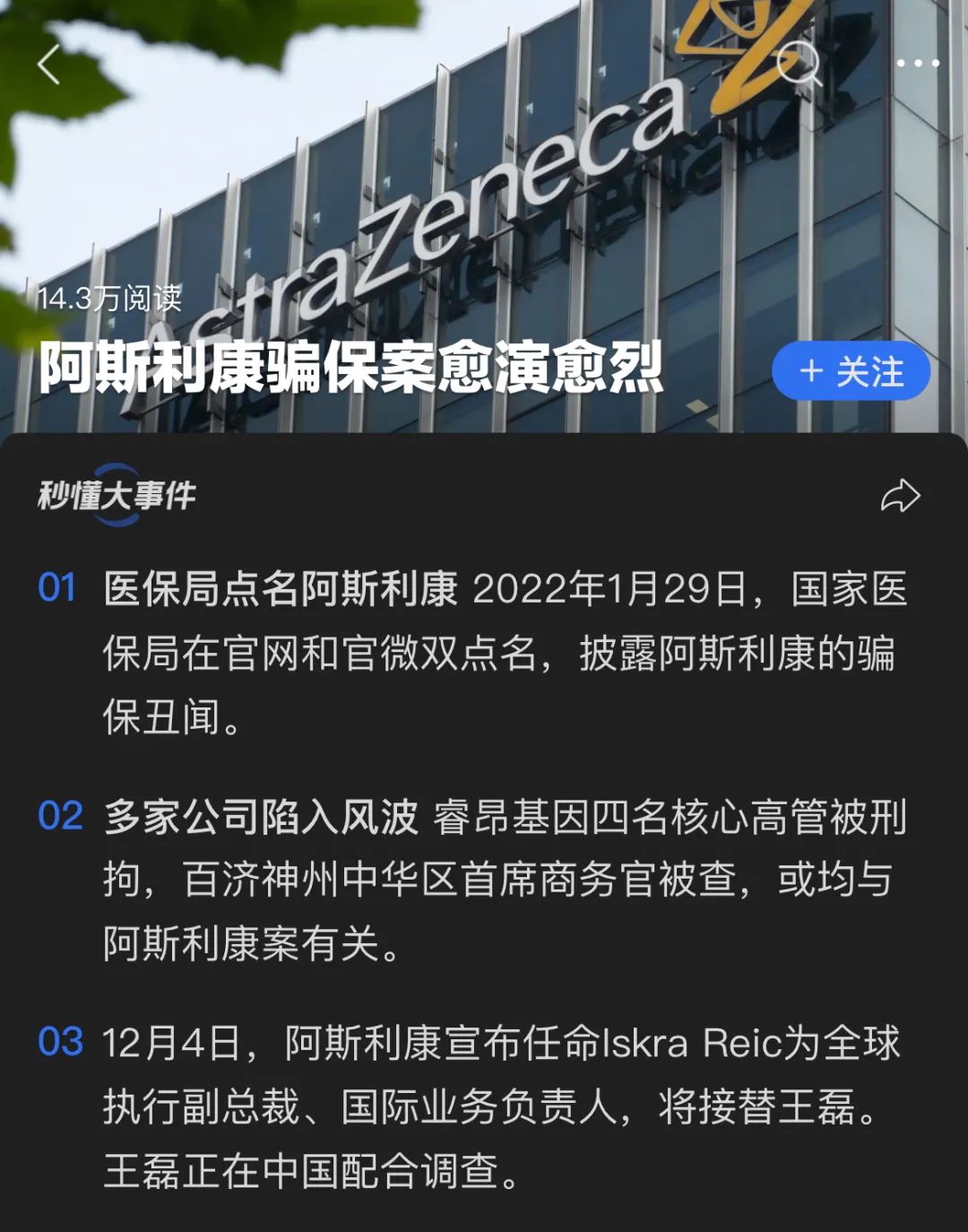

最近,睿昂基因因为牵涉“骗保”案再次成为焦点,甚至还牵出了阿斯利康这样的跨国药企。 看到这个消息的时候,我脑海里浮现的第一反应是:为什么医疗保险欺诈这种事,到底是制度的问题,还是人的问题? 有些人可能会直接把矛头指向企业,说他们“逐利忘义”,毫无底线。但真的是这样吗? 如果我们换个角度看,医疗保险欺诈其实是整个行业问题的缩影,它不仅反映了制度漏洞,也折射了技术创新与支付体系的“错位”。 从“骗保”看医疗行业的生态失衡 医疗行业其实是一个高度矛盾的生态系统,一方面,它是“救命”的事业,带着道德的光环; 另一方面,它又是竞争异常激烈的商业领域,讲求利润和增长。正因为这两种力量的对冲,医疗行业的灰色地带才格外复杂。 以睿昂基因为例,这次事件中最核心的问题在于基因检测的“支付规范”并不清晰。 基因检测这些年被广泛应用到肿瘤伴随诊断和早筛中,但很多时候,这些项目的收费标准和医保支付范围还没有明确的界定。 这就导至了两种情况:一是企业希望用“灰色手段”打开市场;二是监管部门面对复杂的产业合作模式时,难以及时识别和阻止违规行为。 从更宏观的视角看,这种现象并非只在中国存在,全球任何一个有医保体系的国家,只要创新技术快速发展,支付规则滞后,就必然会出现类似的问题。

全球视角:医疗保险欺诈的普遍困境 在美国,医疗保险欺诈被称为“Medicare之痛”。美国司法部每年都会曝光一些触目惊心的骗保案例,某些机构虚报治疗次数、伪造药物记录,甚至直接盗用患者信息。 2019年,仅一宗骗保案的涉案金额就超过10亿美元,这些钱,原本是为了帮助患者获得更好的医疗服务,但最后却进了企业和机构的口袋。 欧洲的情况也好不到哪去,尽管他们的医疗体系以“全民健康”著称,但由于预算有限和审核漏洞,虚假处方、重复报销等问题依然猖獗。 甚至有人说,医疗保险欺诈就是一个“不可避免的副产品”,只要医疗支付系统存在,骗保的行为就永远无法完全根除。 听起来有些悲观,但这也恰恰说明,医疗保险欺诈的根源并不仅仅是某个企业或个人的道德问题,而是医保制度、监管技术、行业规范等多方面“生态失衡”的结果。 技术进步与支付体系的“时间差” 我觉得,睿昂基因事件背后更值得思考的,不是企业如何钻了医保的空子,而是我们如何看待技术进步和支付体系之间的“时间差”。 医疗技术的进步,总是快于支付体系的更新,基因检测、细胞治疗、液体活检这些新技术,正在快速改变医疗的诊断和治疗方式。 但问题是,这些技术的成本往往非常高昂,对于企业来说,如果没有医保覆盖,患者的自费意愿几乎为零; 而对于医保系统来说,这些高技术项目的价值和成本如何衡量,还需要时间来验证。 这种“时间差”就给了很多企业一个巨大的道德风险。 因为在支付规则还不完善的情况下,只要能够“先占坑”,就能迅速占领市场——哪怕这种手段可能踩在灰色地带上。

监管升级的挑战:如何“跑得更快”? 回到睿昂基因事件,很多人会问:为什么这些违规行为没有被及时发现?我的回答是:不是发现不了,而是整个监管体系“跑得不够快”。 传统的医保监管,主要依赖人工审核和线下稽核,但面对越来越复杂的医疗场景,这种方式显然已经力不从心。 一些国家已经开始通过技术手段解决这个问题。比如,美国的Medicare系统已经引入了大数据监控,通过AI分析医院和企业的申报记录,一旦发现异常,立刻触发预警机制。 而在中国,这样的系统化监控还处于初步阶段,特别是在基因检测、伴随诊断等新兴领域,监管规则的制定显然落后于行业发展。 对医疗从业者的提醒:合规不是“障碍”,而是底线 这次事件给医疗行业敲响了警钟!!! 对于从业者来说,合规绝不仅仅是规避风险的手段,它更是一家公司能否长期生存的基础。 特别是在生命科技领域,技术创新的确重要,但如果你因为“踩线”而丧失了市场信任,那所有的创新都会变成泡影。 我认识一些创业者,他们在项目早期的时候,总会纠结于“如何让产品更快进入市场”。 这种心态可以理解,但如果过于急功近利,而忽略了支付规则和监管风险,最终只会适得其反。

我们需要怎样的未来? 医疗保险欺诈这个问题,短期内或许难以彻底消除,但这并不意味着我们只能无奈接受。 相反,它提醒我们,医疗行业需要一套更系统、更前瞻的生态机制。 比如,对于新兴技术的支付规则,能否通过行业协会和监管机构提前设定,减少规则空白? 对于企业和机构的违规行为,能否通过技术手段实现实时监控,避免漏洞扩大? 而作为患者,我们又是否需要更清楚地了解自己的医保权益,从而减少信息被滥用的风险? 这些问题,可能无法在短期内全部解决,但它们值得我们每一个人去思考。 你又是怎么看待睿昂基因事件?你觉得医疗保险欺诈的核心原因会是什么?如果有更好的解决办法,欢迎留言,我们一起聊聊。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号