“基因测序仪,怎么也开始走手机和新能源汽车的老路了。”当国产基因测序仪厂商纷纷举办隆重的发布会来为自家新品造势,有从业者如此感叹。而这样的场景,在国内以往的生命科学工具行业里,可谓见所未见。 基因测序仪一直被视为实验工具皇冠上的明珠,神秘而稀有。如今,基因测序仪的开发者们主动站在聚光灯下,讲述自己的开发细节和产品性能,和台下成百上千的使用者分享这个黑盒子的无限可能,或许人人拥有自己基因组的时代已经不远。 而在这个过程中,像雨后春笋一样冒出来的国产基因测序仪,无疑会产生举足轻重的价值。但基因测序仪的商业市场理性而残酷,国产基因测序仪能否在被海外品牌把持的市场夹缝中生根发芽?哪些测序仪能够长久留在舞台上?仍是未知数。 国产基因测序仪风起云涌 在造基因测序仪这件事上,国人的工匠精神被发挥到极致。 眼下,国产基因测序仪已经基本度过了从无到有的艰难探索阶段,进入品牌和机型都快速增长的新周期。2023年被视为国产基因测序仪的商业化元年,各大品牌纷纷发布成立以来的首款商业化机型。到了2024年,不少国产基因测序仪品牌已经开始形成产品矩阵。总体而言,现阶段的国产基因测序仪市场呈现出性能的极致性、功能的多样性、技术的全面性等特点。 首先来看性能。国产基因测序仪高举高打,无论是测序的通量、读长还是速度,都有产品做到了全球最高水平。基因测序的通量,是指单位时间内可以检测出的碱基序列数量,是衡量基因测序仪性能的重要指标。二代测序技术的出现,让基因测序快速在科研和临床场景中普及开,背后的主要原因就在于通量的急剧提升。通常,二代测序技术能够一次并行对几十万到几百万条DNA分子进行序列测定,同时产生数千条至数百万条测序片段,而此前主要采用的Sanger测序法,每次只能测序一小段DNA。

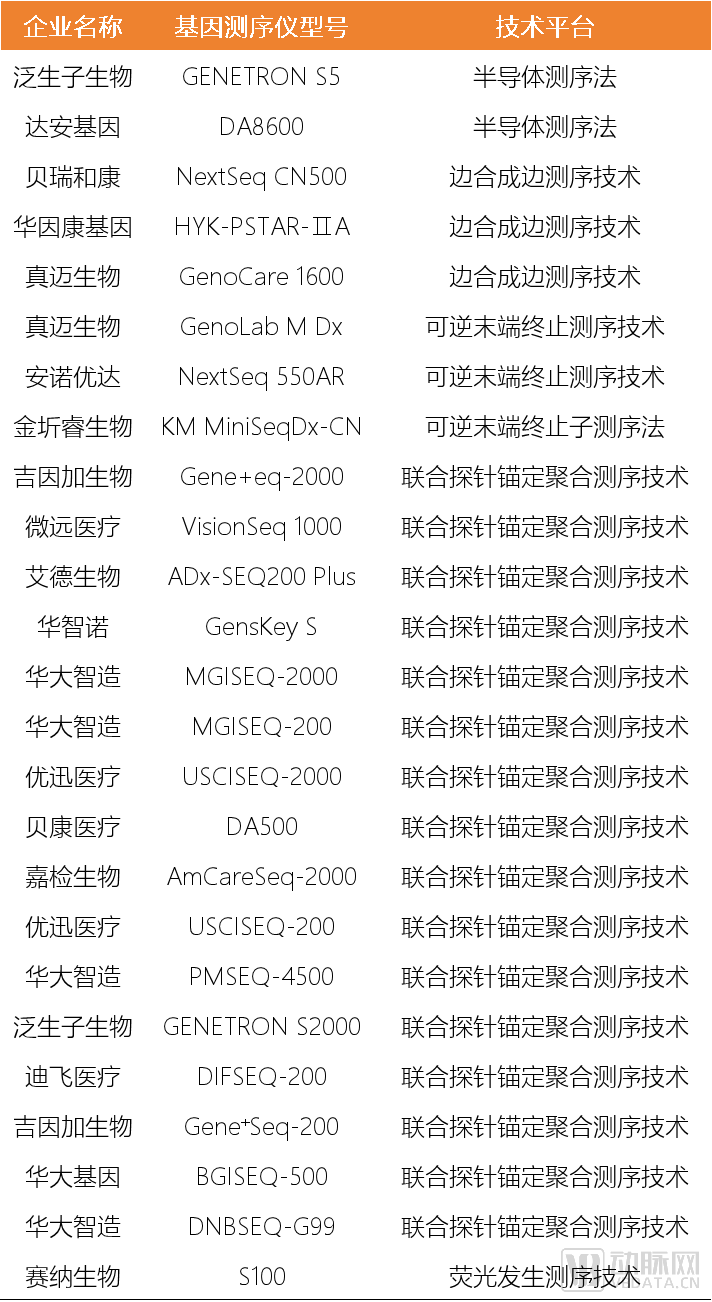

目前,已经有多家国内基因测序仪厂商推出了超高通量基因测序仪,单次运行可以产生Tb数量级别的碱基序列。比如,华大智造的DNBSEQ-T20×2、DNBSEQ-T10×4RS、DNBSEQ-T7,真迈生物的SURFSeq 5000、赛陆医疗的Salus EVO等,都属于超高通量基因测序仪,单次测序通量都在Tb级别以上。其中,华大智造的DNBSEQ-T20×2单次运行的通量可以达到42Tb(PE100)或72Tb(PE150),比常规超高通量测序仪的通量高出4.5倍至7倍,是全球最高通量的基因测序仪之一。 读长和速度方面,国产基因测序仪的表现同样亮眼。基因测序的读长,是指在一次测序反应中能够测得的DNA序列的长度。在二代测序中,单个DNA分子需要扩增成基因簇进行同步复制,以增强荧光信号强度从而读出DNA序列,因为读长较短,往往在50bp~300bp之间,而纳米孔测序技术获得的测序读长则相对较长。2023年以来,国内纳米孔测序仪市场也悄然爆发。其中,齐碳科技的QNome-3841hex可以产出测序读长在200bp~2Mbp,华大序风刚刚推出的CycloneSEQ-WT02,也可以达到Mbp级别的测序读长,在疾控、公安等领域的应用在陆续铺开。 测序速度相对直观,也是基因测序仪是否适合临床应用场景的重要指标。华大智造的DNBSEQ-G99,是目前全球中小通量测序仪中速度最快的机型之一,12小时可完成PE150测序,适用于小样本量的肿瘤靶向测序、小型全基因组测序、低深度WGS测序、个体识别、16s宏基因组测序等多种应用。而万众一心的MICRO-ATGC,用无磁珠测序法,利用电信号代替传统光学信号,实现高速电子测序。 再来看功能。基因测序仪厂商主要通过推出不同通量的机型,来覆盖广泛的应用场景。高通量机型主要用于服务大规模、大人群的基因测序需求,比如大人群的全基因组测序、超深度外显子组测序、肿瘤Panel测序等,往往需要用到高通量测序仪。中通量基因测序仪主要用在常规的科研实验室中,低通量基因测序仪的应用场景则主要在临床上,比如肿瘤和感染性疾病的靶向测序、肿瘤早筛、遗传性疾病的筛查等。在国内,华大智造、真迈生物、赛陆医疗都完成了覆盖高、中、低通量基因测序仪的产品构建,从而适应各种场景下的基因测序需求。 最后是技术平台。伴随着齐碳科技的QNome-3841、QNome-3841hex和华大序风的CycloneSEQ-WT02等机型的推出,国产基因测序仪所采用的核心技术,从此前主流的合成测序法向纳米孔测序法延伸,已经覆盖了各种主流的基因测序技术平台。 从某种意义上讲,在风起云涌的2024年,源自国内的基因测序仪,已经形成了为全球产品品类最丰富、功能最完善、技术最为多样化的基因测序仪市场,为应用生态的繁荣打下了基础。 夹缝中的增量市场,面临火拼 现阶段,基因测序仪的应用场景主要有两大类,即科研和临床。其中,科研服务仍然是基因测序仪最主要的应用场景,市场占比过半。不过,基因测序仪的科研服务市场已经相对成熟,增长速度也远不及临床创新带来的增量市场。尽管科研服务市场可能会被作为基因测序仪商业化应用的第一站,但真正产生足够大的商业价值,是在打开临床应用的大门以后。而临床检测创新这个夹缝中的增量市场,也成为国产基因测序仪厂商的兵家必争之地。 在国内,临床基因检测区别于血常规、肝肾功等常规检验项目,以特检项目的形式存在。而基因检测的商业模式有LDT和IVD两种类型。具体而言,LDT即实验室自建项目,是一种在实验室内部研发、验证和使用的体外诊断试剂提供检测服务的模式。这种检测方法通常用于临床诊断,但尚未获得产品注册或备案,仅限于研发实验室内部使用。而在IVD模式下,基因检测被作为常规的临床检测项目,由医院采购基因测序仪和对应的检测试剂,在院内展开。 尽管自《关于开展医疗机构自行研制使用体外诊断》的文件发布以来,LDT模式获得了特定情形下的合法身份,但由于渠道维护难度大、处方上量速度慢,LDT并不是基因检测在临床普及最理想的模式。大多数下游的基因测序服务商都在尝试将自家的基因检测项目批量送到医院内。 在这个过程中,除了取得相关的试剂注册资质,与专业的基因测序仪厂商合作,开发符合医疗器械要求的基因测序仪,成为大多数服务商的选择,也给国产基因测序仪厂商创造了重要的装机量提升机会。 而临床创新检测市场,也是不确定性最强的医疗市场之一。随时都有企业出局,也有新王出现。 目前,华大智造凭借领先的合作数量,暂具优势。据动脉网统计,目前,共有25款国产基因测序仪获得了三类医疗器械注册证,即可以搭配国家药监局批准的体外诊断试剂以及仪器配套随机软件,在临床上使用。其中,包括吉因加生物的Gene+eq-2000、微远基因的VisionSeq 1000在内,有16款国产基因测序采用了联合探针锚定聚合测序技术平台,也使得这项由国内团队持有的专利技术,成为国产基因测序仪最主流的技术平台。

联合探针锚定聚合测序技术由华大基因主导开发,其核心是使用DNA纳米球(DNB)进行模板扩增和信号放大,是通过设计多个特异性DNA探针来捕获并富集目标序列,然后利用荧光标记的核苷酸在DNA聚合酶的催化下,在DNA纳米球(DNB)上进行聚合,从而实现对目标序列的高通量测序。 联合探针锚定聚合测序技术优势明显,也是华大智造基因测序仪核心技术平台DNBSEQ的关键内核。DNBSEQ平台正是利用联合探针锚定聚合测序技术,将测序引物锚定分子和荧光探针在DNA纳米球上进行聚合,然后通过高分辨率成像系统采集光信号。华大智造的DNBSEQ-T7、DNBSEQ-G99等基因测序仪,都采用了联合探针锚定聚合测序技术,来提高测序效率和降低成本。 目前,华大智造的临床检测开发合作版图覆盖了大多数主流的下游服务厂商,先发优势明显,吉因加生物、泛生子、微远医疗、贝康医疗等在肿瘤伴随诊断、感染性疾病检测、辅助生物检测等基因测序的主流应用场景占有一定市场地位的服务商,都基于华大智造的技术平台开发自家的硬件产品。不过,考虑到以硬件+试剂模式落地院内的基因检测体量还十分有限,华大智造的这种先发优势带来的商业价值,还比较微弱。 值得注意的是,另一边,真迈生物则展现出了强大的兼容融合,有望快速进入成熟的临床基因检测场景中。具体而言,真迈生物自主开发的GenoCare 1600、GenoLab M Dx,分别采用了边合成边测序技术和可逆末端终止测序技术。其中,可逆末端终止测序是二代测序中最关键的底层技术。可逆末端终止测序的基本原理,是通过在DNA合成过程中引入可逆终止的荧光标记核苷酸,实现边合成边测序。可逆末端终止测序的专利原本属于Solexa,Illumina通过产业并购获得了这项专利,并进一步开发形成了后来风靡全球的边合成边测序(SBS)平台。 据报道,真迈生物的GenoLab M Dx,是首款国产自主知识产权的可逆末端终止测序法高通量基因测序仪,采用基于芯片扩增的表面荧光测序技术SURFSeq对碱基的荧光信号进行识别,实现边合成边测序,可兼容主流NGS建库试剂盒和生信分析软件。尽管真迈生物没有明确表示基于Illumina平台开发的试剂和软件可以在GenoLab M Dx上运行,但采用更主流的底层技术体系,无疑增加了GenoLab M Dx的适用场景。 此外,泛生子的GENETRON S5和达安基因的DA8600采用了半导体测序法,这种相对传统的基因测序技术,在今天的国内基因测序仪市场上,仍有一席之地。半导体测序法通过检测DNA聚合酶在合成过程中游离核苷酸引起的退火电流信号,来确定DNA序列,不需要荧光探针和昂贵的光学设备,可以显著降低测序成本。半导体测序技术主要应用在Ion Torrent系的基因测序仪上,伴随着Ion Torrent先后被Life Technologies和Thermo Fisher收购,半导体测序技术的核心专利,也落入Thermo Fisher手中。 由此可见,在临床创新检测这个夹缝中的增量市场上,无论是国产基因测序仪与海外巨头之间,还是在国产品牌内部,都还有许多的激战要拼。 谁将胜出? 在商业化拓展的过程中,基因测序仪与垂直应用领域的绑定极深。对基因测序仪厂商而言,得应用场景者,得天下。 仍以临床创新检测为例,基因测序仪往往与特定检测试剂和软件、特定疾病同时出现。而作为高值耐耗品,基因测序仪的周转周期长,基因测序试剂的销售状况,往往决定了基因测序仪厂商的经营业绩。根据2024年半年财报数据,华大智造的试剂耗材收入占比为60%,而Illumina的试剂耗材收入占比则超过70%。 从这个意义上讲,基因测序仪市场竞争的内核,拼的是厂商的应用生态构建能力。一方面,基因测序仪厂商要与下游的基因测序服务机构、药企等深入合作,推出基于其技术平台开发的临床检测试剂盒,把存量市场做大。 据动脉网统计,截至发稿,国内获批用于临床的基因检测试剂盒共有52个,覆盖肿瘤伴随诊断、生殖医学、感染疾病检测等领域。其中,基于可逆末端终止测序法开发的试剂盒22个、基于联合探针锚定聚合测序法开发的试剂盒10个、基于半导体测序法开发的试剂盒8个。结合前文分析,这背后的主要基因测序仪厂商分别是Illumina、华大智造和Thermo Fisher。Illumina的商业化优势十分明显,而真迈生物凭借系统兼容性,也有可能后来者居上。

实际上,与下游深度合作开发应用试剂,正是Illumina关键的商业化策略。尤其是在肿瘤伴随诊断领域,Illumina推动下游测序服务上与肿瘤靶向药厂商合作开发伴随诊断,实现了基因测序在肿瘤诊疗中的广泛应用。近年来,Illumina更是频繁亲自下场,参与开发肿瘤相关诊断试剂。其中,最著名的事件,莫过于Illunmina在Grail之上的反复投入,推动了多癌种早筛产品的上市。此外,2020年1月,Illumina还直接与罗氏制药合作,共同宣布建立一项长达15年的非排他合作关系,致力于拓宽基于新一代测序技术(NGS)开发的肿瘤检测方案的临床应用。 另一方面,基因测序仪厂商还需要通过线上论坛、线下会议等方式,来与更广泛的基因测序仪使用者合作,构建开发者生态,持续开发新的应用场景。在这方面,牛津纳米孔的探索颇为成功。通过Nanopore社区和London Calling,牛津纳米孔逐步打开了纳米孔测序仪在下游的应用,并且持续优化本身的测序能力。其中,Nanopore社区面向牛津纳米孔的所有用户开放,用户可以在其中获得实验支持,与其他用户协作,并且是新产品和更新的首批知情者。London Calling则是由牛津纳米孔技术主办的年度会议,吸引了来自全球的科学家和研究人员,他们在此交流利用纳米孔测序技术在微生物、宏基因组等多个领域的研究成果。 在国内,基因测序仪厂商与下游服务商的合作正变得更加紧密。华大智造本来就出身于国内基因测序服务龙头华大基因,这种产业链合作自不必说。在2021年1月,真迈生物也引入圣湘生物作为第二大股东,获得2.55亿元融资。圣湘生物将有权参与其重大经营决策。而从文章开头提到的新品发布会频繁举行看,国产基因测序仪厂商的生态构建意识也正转变为各种创新的尝试。 在夹缝中爆发的国产基因测序仪,能否在更广阔的应用场景中持续绽放,我们拭目以待。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号