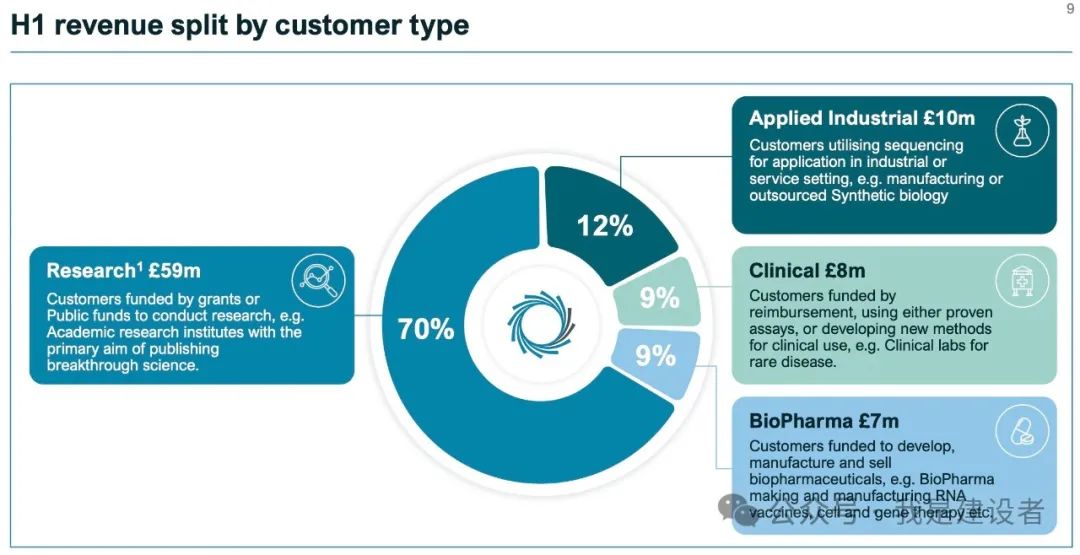

从ONT客户群的演变,我们可以嗅到ONT管理层对于业绩持续增长的信心来源,ONT似乎找到了新的营收增长点,而ONT在科研市场以外的增长提示了其差异化技术平台的真正价值。 ONT上半年的收入来自多种客户类型,包括研究、生物制药、临床和工业应用客户,分别占比 69.9%、8.8%、9.4% 和 11.9%。生物制药和工业应用客户对ONT平台的兴趣渐浓。

这个转折点来自于ONT在mRNA疫苗质量控制QC上的所体现的相比现有技术的优势。在用户社群证明了ONT平台可用于对 mRNA 疫苗进行全面的实时QC测试之后,ONT又结合纳米孔RNA直接测序方面的进展,将多个关键质量属性组合成了一个高效的测试。这使得传统耗时、需要借助多平台的mRNA疫苗QC流程变得更快、更简单、更可靠。这吸引促成了与大型CDMO公司 Lonza的战略合作。这是一个特定的时代机遇,ONT把握住了。

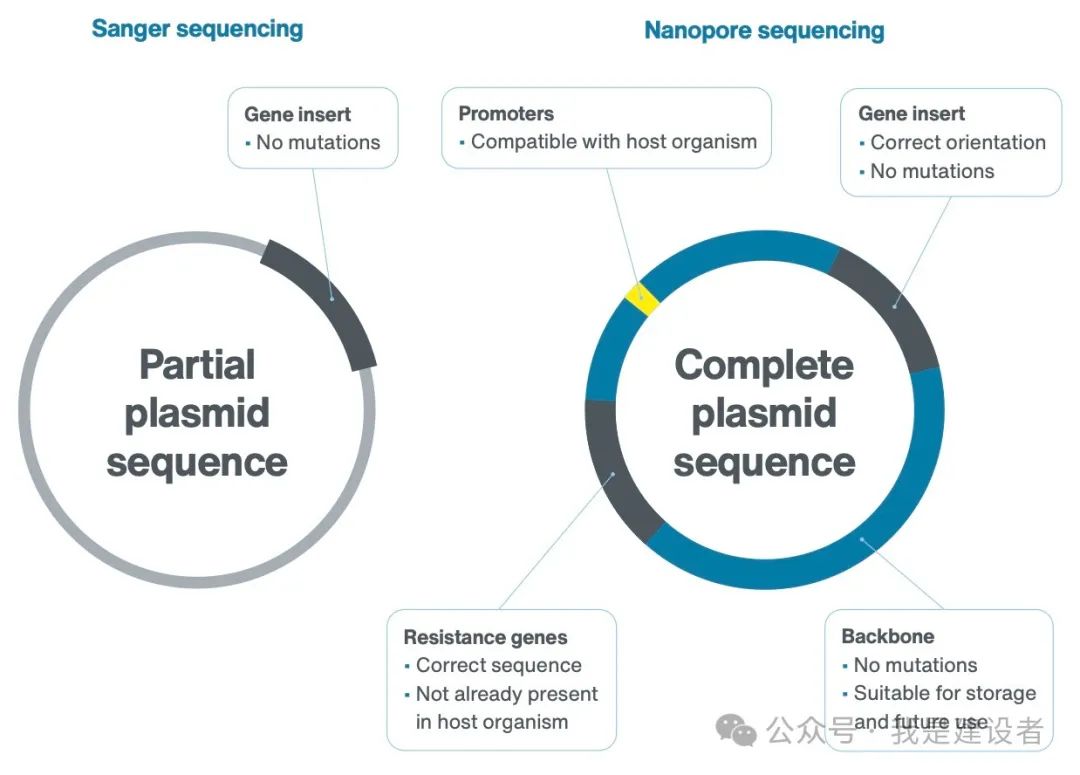

而最近,ONT还与美国一家大型客户 Plasmidsaurus 签订了一份价值数百万美元、为期多年的协议,Plasmidsaurus 是一家仅使用ONT技术提供价格合理、精度高、周转时间短(只需要过夜)的全质粒测序公司。质粒可以说是生命科学行业的基石,在基因治疗、疫苗开发、治疗性蛋白生产等多种modalities的生产流程中几乎无处不在。基于纳米孔的测序取代桑格测序来进行质粒的序列验证,这代表了其迈向15亿美元合成生物学市场的重要一步。

随着ONT公司在美国组建加强商业化团队,美国各地新生物制药客户,其中也包括几家十大制药公司,为下半年及后续的营收增长预期增加了不少信心。 与此相配合,ONT的应用开发团队也在积极开发一系列端到端工作流程,包括一系列仅适用于纳米孔的工作流程,以简化新用户从样本到答案的体验,推动其产品的快速采用和使用。 2024 年上半年,ONT推出了两款受监管产品线中的新产品- GridION Q-Line 和 ElysION 的早期试用版。升级版 Q-Line产品提供锁定版本的硬件、软件和化学试剂,使用户能够开发和部署他们的检测,而无需遵循纯研究客户使用的加速升级路径。除了Q-Line GridION,PromethION Q-Line 也将于 2025 年上市。ElysION(前身为 TurBOT 项目)正在逐步成为未来临床应用的受监管设备,旨在为多个样本提供集成和自动化的提取、文库制备、测序、碱基调用和数据分析,所有这些都在单个设备中完成。它通过提供从原始样本到分析的免提、简单的工作流程,减少了医院实验室所需的专业知识。这些产品满足了客户对常规端到端分析的需求,除了临床应用,对于其他工业客户,尤其是生物制药客户也特别欢迎。

而说到临床应用,ONT在传染病上已经将呼吸道宏基因组学检测扩展到了英国10家NHS医院,在CNS肿瘤快速分析上也逐渐在英国、挪威和DACH地区进行了拓展。ONT与 bioMérieux 的合作也在积极推进,首个应用是确定结核病抗生素耐药性的检测,计划将于第四季度发布RUO产品,而在 2025 年将迎来IVD 产品获批。 在2023 年推出紧凑型高输出 PromethION 2 Solo (P2S) 后,ONT在今年二季度推出了集成计算和屏幕的 PromethION 2 集成 (P2i)。P2系列带动整个PromethION系列产品销售同比实现了大幅增长。P2 安装基数(包括 P2S 和 P2i)现已超过 1,350 个,涵盖了不同用户群体。P2可能成为ONT创收的一个新引擎。 ONT说,下半年增速将超20%。这似乎有谱。 国内的纳米孔测序企业们,要有信心! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号