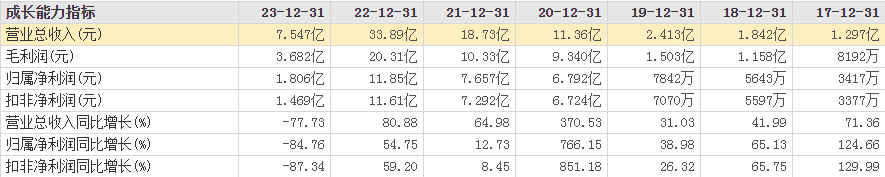

新冠退潮后,几乎所有受益的检测试剂公司的业绩都萎靡不振,唯独奥泰生物是一股清流,相比于2019年的业绩数据,2023/2024年奥泰生物已经焕然一新,成为新POCT优质厂商。需要知道的目前奥泰生物主要依靠9成海外收入、6-7成的ODM收入,还能取得这样的逆势增长成绩,值得钦佩。

日前其公布了上半年的增长情况,报告期内实现营业收入3.97亿元,同比增长2.23%;归母净利润出现了惊人的增长,达到了1.24亿元,同比增长率高达74.03%!根据报告显示,主要系报告期内营业成本下降所致;更为具体的描述是实施了精细化管理策略,通过业务流程的数字化与智能化转型,重构了业务流程,提高了决策效率与服务质量;通过优化资源配置、提升运营效率、强化风险管理等措施,实现了企业降本增效的既定目标。 这充分体现了其经营管理的高效和成本控制能力,向管理要出效益。在收入增长承压,显得格外有意义,进一步提升市场竞争力和品牌效应。有这个基础在,随着全球经济的逐步复苏,其90%的海外收入模式,有望其在技术研发、市场拓展、品牌建设等方面的优势,实现更加快速和稳健的发展。此次净利润大幅增长,为IVD业界提供了一种模式参考。 原料、智能化双轮驱动 除了数字智能化的带动,对运营效率的提高之外,生物原料的自供自足对POCT试剂至关重要,奥泰作为POCT领域的翘楚,自然在抗原、抗体、酶等诊断试剂所需的原料上实现原创性开发,部分进口替代。根据最新情况,基于自主开发的原料,公司研发出包括依替氮卓抗原抗体、地芬诺酯抗原抗体、噻奈普汀抗原抗体、舍曲林抗体等检测试剂产品,均为全球首创。截至报告期末,公司实现自产可使用生物原料 300 余种,其中 24 项为国内首创原料。充分体现原创性对奥泰生物的意义,这为其在全球市场竞争获得胜利奠定基础,重中之重。 有了这个基础之后,系列POCT产品得以实现,包括毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤标志物检测以及心脏标志物检测等多个系列,产品已达 1300 余种。不仅如此,其主要差异化应用为主,形成多渠道、纵深发展的特色道路,使得2015年至今每月出新品,上半年新增53项。这个策略也促使其执行全球分散式客户战略,产品品远销 170 多个国家和地区。 在欧美毒检领域具有较大市场,奥泰生物和国内的一些企业瞄准了这块市场,凭借原料、国内产能等多场优势进军过去。奥泰毒品检测类产品覆盖广度世界领先,研发动力强劲,在欧美等主要市场竞争力强,能够与与国际巨头相竞争。芬太尼OTC已在美国上市,预计该类产品2030年可及市场规模约10.28亿美元,2024-2030年CAGR为56.59%。公司2024年新产品芬太尼等14联检OTC获FDA510K OTC认证,有望为接下来的发展提供充足动力。 多管齐下,大船出发 此次报告也详细列出了其他业务板块的增长情况,其中传染病检测产品收入1.66亿元,同比增长31.10%;毒品及药物滥用检测产品收入1.02亿元,比去年同期增长9.25%;肿瘤标志物检测产品收入及心肌标志物检测产品收入2026.4万元,比去年同期增长26.55%;女性健康检测产品收入、新冠单检产品收入以及其他类别检测产品收入分别为3597.77万元、2580.02万元和4447.01万元。显然,毒检和传染病检测是当下的主力结构,其他创新检测为辅,同时也为未来可能的增长点,立下基础。 除了产品方面的积极进取,报告期市场销售方面也有积极表现,广泛参与迪拜展、巴西展、美国 FIME 以及国内 CMEF等全球展会,积极寻找市场机会,同样也使用差异化竞争策略,全力挖掘潜在客户,上半年对应的成果是新增境内外新客户数量多达 400 余个。 提质增效方面,就是文章开头所讲的数字智能化的转型促使降本增效。报告期内研发投入接近归母净利润的一半,对应的是新品53项,毒检十四联检,多项毒品联合检测试剂盒(胶体金法)、幽门螺旋杆菌抗原检测试剂盒(乳胶法)和转铁蛋白检测试剂盒(乳胶法)被列入 2024年杭州市优质产品推荐目录,司新增授权专利及软件著作权合计16项,等等。 总结来看,最核心还是今年的提质增效举措,利润得到大幅提升,我们查看非经常性损益时,合计也才3056万,并非主要影响因素,说明归母净利润含金量很高,多项降本增效举措非常有效。 结语 历数这些年的数据情况,2022-2024上半年外销收入占比79.19%、92.32%和 94.78%,不但不减少,反而在提高;ODM业务占主营业务收入的比重分别为71.66%、66.51%和65.53%,虽有减少,但不多。显然,奥泰生物是这两个模式的受益者,短时间内无法改变,同时反过来想,在当前全球贸易较为倒退和严峻的局面下,尚能保持增长和利润的大幅提高,说明了什么? 奥泰生物在生物原料的自主自控、差异化策略发展和市场竞争,传染病和毒检的创新发展,作一个外向型企业未尝不可,当然国内市场可能于POCT角度尚未发育成熟,未来应当加大投入充分挖掘,毕竟离得近,哪里有不做生意的道理。 参考资料: 1.报告及相关资讯 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号