在五月份,迈瑞就因为一分钱中标的事情,上了热搜,最后以价格设置不合适的原因,废标了。 七月初,纪委还专门发了个文,专门谈检验科设备“捐赠的问题”,直截了当的表示,“也有少数不法企业打着捐赠的旗号进行商业贿赂”。 但就在前两天,迈瑞又整了个大活,给湖北所有的省、地、县医院都捐了一大票设备。 有朋友问我,这事你怎么看。 我说,用天命人的火眼金睛看呗。 朋友说,和你说正事呢,正经点。 那我就来掰扯掰扯这事。

司马昭之心 迈瑞现在的销售政策这么激进,完全不奇怪。 一方面,现在是一个卡位的关键点。 在2023年的时候,迈瑞在国内化学发光新增装机数量就超过2000台,在国内市场份额首次超过西门子,位列第四,也就是说,说了多年的“罗雅贝西”,终于要变成“罗雅贝迈”了。 今年上半年的时候,迈瑞就一直处于高歌猛进的状态。 就拿废标的五月份来说,根据MDCLOUD的数据啊,在五月份,共有204条生化分析仪中标信息,如果按照中标金额来排序,迈瑞第一,贝克曼第二,日立高新第三。 而排名第一的设备是哪台呢? 是迈瑞的BS-2800M生化分析仪,正好,这台设备也包含在五月份废标的全自动生化免疫流水线当中。 而光鲜的另一面,则是巨大的压力。 迈瑞在扩展海外市场的时候,主要奉行买买买的策略,在2021年,收购了IVD原料厂商Hytest,在2023年,收购了IVD供应链平台DiaSys,这直接导至了迈瑞的商誉爆表。 商誉(Goodwill)是会计学中的一个概念,指的是企业在并购过程中支付超出被收购企业净资产公允价值部分的金额。它是企业在购买其他企业时,除了支付账面价值之外,为了获取目标企业未来盈利能力而支付的额外金额。商誉反映了企业的品牌、客户关系、技术、专利、市场地位等无形资产的价值。在财务报表中,商誉作为无形资产的一部分,需要进行摊销或定期进行减值测试。 截止到24年一季度,迈瑞账目商誉已经达到了49.77亿元,相比2020年的同期增长了3.6倍,这个压力可不低。 同时,虽然在2023年,迈瑞的境外收入达到了135.49医院,占该公司总营收的比重38.79%,但是,将这些海外子公司的营收支出整合后,净利润是亏损的。 在国内市场,能不拼嘛。

投放的前途 为什么IVD会最后选择设备投放,试剂收费这种模式呢?背后肯定是经济因素在其作用。 一般来说,IVD企业的收入分为三种,仪器销售收入,试剂销售收入和其他(如维保收入)。 第一种就是一次性设备的销售收入;第二种呢,是卖配套试剂和耗材;第三种,就是维保收入。

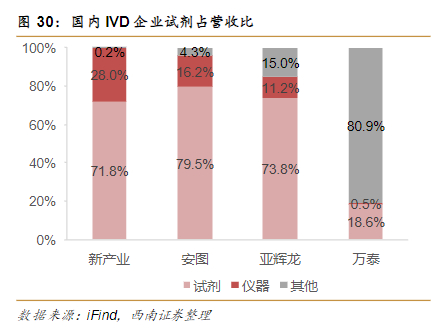

西南证劵在2023年的研究显示,目前国产IVD企业当中,试剂的收入占比都超过了70%,而且试剂的毛利率约为90%,比仪器毛利率高且稳定,是大部分公司的主要收入来源。 像全自动生化分析仪这样的设备,医院至少可以连续用五年,在此期间,专用试剂的销售可以带来源源不断的回款,就算白送一台设备,要多长时间能回本呢? 一般一两年,快的话,半年就行了。 所以,如果想要打破试剂养设备这种模式,不是靠纪委反腐就能解决的问题,而是要改变现在IVD厂家的收入模式。 换句话说,得把试剂的营收打下来。 对于这个事,又得分两个方面来讨论,价格和用量。 价格方面,很明显的动作就是集采。 在集采之前,国内IVD试剂的单价是全球第二高的(具体请见《斗胆,聊聊IVD集采给行业带来那些影响》一文),这个荣誉,恐怕随着集采的逐步开展,会变成历史的眼泪吧。 从2022年12月23省联盟肝功生化类检测试剂集中带量采购开始,到2023年12月,二十四省肾功和心肌酶生化类检测试剂省际联盟集中带量采购;再到今年7月份江西医保局发布《关于糖代谢等生化类检测试剂拟集采品种的公示》,基本上,所有的生化项目都进行了集采。 而其中降价幅度最高的是低密度脂蛋白项目,降价幅度高达95.64%。 其实,糖代谢等生化类检测试剂这次的集采需要特别关注,因为国家医保局在今年5月份曾明确表示,将重点指导江西牵头开展生化类体外诊断试剂联盟采购。 所以,这次集采也许会是2024年首个全国性的体外诊断试剂集采项目。 试剂的高价格优势,在消失。 价格低了,可以靠量来补么,生化试剂原先卖的也就是一人份十来块钱,不算贵,成为现金奶牛的一个很重要的原因是大小医院都需要测,销量十分可观。 但在上周的时候,医保局发了篇公众号文章,矛头直指IVD过度检验的问题,我在周一发了篇文章《HBA1c过度检验被公示,医保给医生画了个IVD开单红线》,这里就不再详述了。 总而言之,如果有开单数量异常,就会进行调查,如果真是在台面下签了试剂用量保证,那么,被查出来的概率,可比以前大很多。 所以,无论从价格,还是用量上面,试剂高营收高毛利的好日子,都要慢慢过去啦,我的看法是,投放这种商业模式的前途,会越来越黯淡。

开发系统 最后一个可能的阻碍,就是专用设备的问题,但坦率的说,这还真不是一个问题。 当然,目前医院招标模式是先招设备,在招试剂,所以呢,会出现单一采购的情况。 比如,在今年5月9日,辽宁抚顺市中心医院就采用这种单一来源采购的方式,计划采购558万元迈瑞的试剂和耗材。 但是,这个单一来源的证据,是写在试剂说明书的【适配机型】项目中,而不是设备说明书里的。 这也就是说,只要你申报一款试剂,在适用机型一栏当中,包括该设备的名称,那么获批后,就可以在该设备上运行了。 这件事也不是没人做过,那就是在2020年造成行业内热议的透景诉雅培案。 透景生命有22个化学发光类体外诊断试剂适用雅培的ARCHITECT i2000SR设备上,并已经获得了相关注册证书,但是呢,雅培删除了透景试剂的检测通道,于是透景起诉了雅培,并且获得了浦东法院的支持。 当然,后来药监好像没怎么批过这样有争议性的产品,但这类产品曾经获批,说明两点。 第一,所谓设备所用试剂必须专机专用,否则性能不能满足临床要求这一点,其实是个伪命题。 第二,药监可以批这样的产品。 所以,如果有一个厂家,真的通过投放或者捐赠的方式,把全国大部分医疗机构都包圆了,然后采用单一来源采购的方式降不了价,在这种情况,你说药监会不会又开始批这样的产品? 当然,一个产品注册上市的成本还是不低的,在这种情况下,实际上还有一个杀手锏,就是LDT。 国内现在谈到LDT,似乎就是和基因检测、蛋白质谱啦这些高端、还没有注册证的项目挂钩,其实在LDT的发源地美国,情况并不是这样。 在美国,LDT业务的很大一部分,是来自于实验室自己调整试剂,比如,把雅培的试剂改一改,用在罗氏的设备上。 所以这次FDA要加强对LDT的监管,反对声音最大的是这一块,因为会切实推高他们的检测成本,反而肿瘤基因检测业务这块是表达了对FDA监管的欢迎。 所以,封闭系统只是文件壁垒,软件壁垒,而不是真正的技术壁垒,硬件壁垒,真要是被逼到墙角,是最容易被打破的东西,更何况,这次捐赠的设备,都是开放设备嘛。

在现在这个时候,那些打算使用投放/捐赠模式把设备放入医院的企业,特别像那些在房地产周期末尾,采用高周转业务模式的企业。 在整个房地产行情末尾,抓住居民最后一点买期货意愿,快速拿地、快速开工、快速预售,快速回款、然后继续拿地、继续开工…… 至于房子本身嘛,嗯…… 设备投放,其实也是个固定资产的期货生意,赌的就是试剂的高流水,能够在未来一两年内,覆盖掉整个设备成本。 但环境正在改变,过去那种高增长的情况,应该是不会再来了。 现在,我们正处在这段行情的末尾,继续采用大量投放设备的策略,是会延续过去二十年的辉煌,还是会被这些固定资产投入拖下水,这就得仰仗管理层的智慧了。 关注我,降低产品上市认知门槛。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号