去年的时候,写了一篇关于2023年的流水线装机数据:2023年流水线市场分析:装不完,根本装不完,近千条的签约量;2024年上半年已经结束,各家的数据也都有数了,那么在2024年的上半年,谁又能摘得流水线装机的头筹,今年老刘又该吐槽哪家呢?好久没写流水线市场分析了,君莫弃。 作为实验室的花魁选手,其装机量代表着整个行业的状态,作为去年的一个关键词,流水线也是成为了众多厂家布局之地,整个市场去年签约达到顶峰,在FF高压之下,流水线的装机也面临一些挑战,虽然整体的装机进度有一些延缓,但是整体的装机趋势还是势不可挡。

顺便再对比一下去年的数据,因部分厂家不愿意透露装机信息,所以此次不展示,如有数字差异,以官方信息为准。(本次统计统计装机数据为主,不以签单为准)

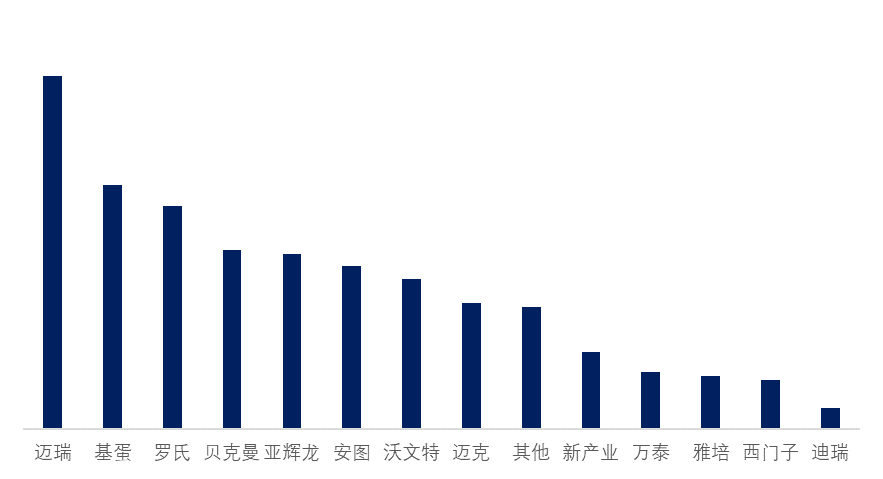

相较于2023年上半年市场情况,整个流水线市场的装机排名也在发生变化,2024年上半年,迈瑞一骑绝尘,拿下了流水线的装机第一,而且此次的装机数量呈现了更深的两极分化,最后一名的装机数量,仅仅为个位数。 基蛋还是拿下了第二,在去年的时候是第三,之前有人较真,基蛋的流水线不能称之为流水线,从功能定义上,一定是属于流水线的,小流水线也是流水线。基蛋装机数量这么多,是不是也给企业一些借鉴:农村包围城市,以高性价比,卷大流水线不能卷的地方,毕竟二级医院的渗透率还是很低的。

亚辉龙的数量一直比较稳定,而且今年的政策也比往年更加的积极,毕竟亚辉龙流水线出的较晚,现在还差亚辉龙自己有一个自己的自主制造的流水线,其他家,毕竟都全了。

沃文特今年的装机数量应该算是非上市企业数量最多的了,作为不是四大家和五虎中的一员,沃文特的流水线还是比较有特色的,唯一一家从采血到丢弃都有的品牌,至少在方案设计上,尤其是新院的招标上,可以做更多的差异化,也许这个点,是他们流水线装机这么多的原因。

新产业今年T8上市后,也会主打自己的品牌,国内企业都在逐渐的去合作化,做自己的线体,毕竟不会卡脖子,成本也可控。

万泰今年的装机上来,也是我吃惊的点,毕竟万泰的仪器速度在国内这几家是最慢的,但是万泰的传染病,在业内算是说一说二的,相信不多久,万泰的高速设备,也会向市场面世。 在去年的文章中,我也说了表达,目前国内的流水线市场在3000多条,其实整个的自动化覆盖率,还是偏低的,三级医院流水线覆盖率目前在60%左右,基本三级医院新院区覆盖率在80%以上,二级医院的流水线覆盖率还在逐渐的爬升,二级医院或许才是接下来大家的争抢要地。

4+3+N,流水线市场会不会形成头部效应?

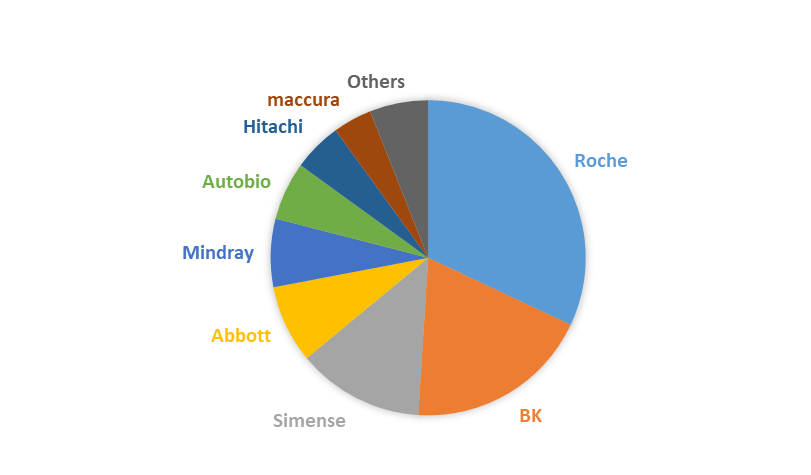

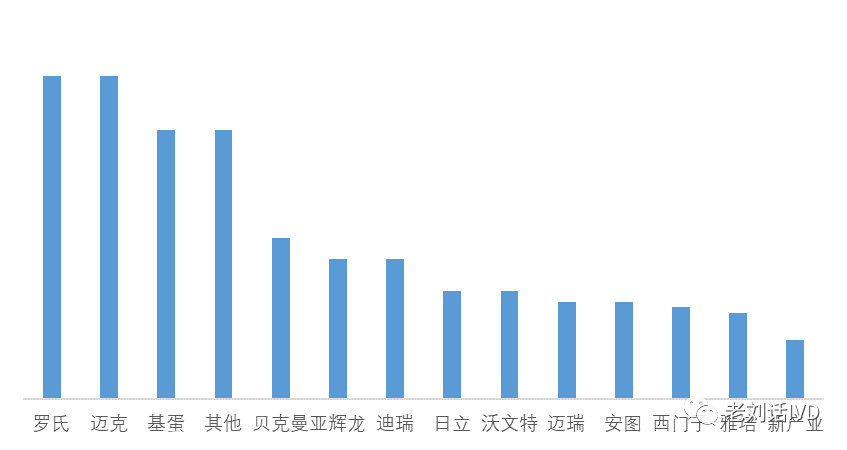

一方面统计流水线的安装数量,一方面也要统计整个流水线市场格局,虽然国产流水线的装机数量起的很快,但是10年的沉淀,四大家还是仍然占据75%的市场,国内的企业做的最早的安图,在国内也是排在第二的位置,奋起直追的迈克,嫣然也进入第八的排名,迈瑞虽是后起之秀,去年MT8000的上市,自研+高效这条路,也算是淌了出来。罗氏:从整个流水线的市场面来分析,罗氏仍然占据了三分之一的市场份额,今年的CCLTA会议上,罗氏的流水线正式突破了1000条,也市面上唯一一家突破千条的品牌,第一家“千条先生”。

今年也上市了自己的“天空之门”,创新地引入了第三维度的概念,用立体轨道传输样本突破了实验室空间布局限制,突破界限、拓展空间、实现灵活传输,推动检验与诊疗各环节在质量、效率和体验上的优化。贝克曼作为Local比较成功的品牌,流水线也有立禾这张国产牌,得益于GM对于业务的定向把控,才让贝克曼在流水线业务上,始终保持在前列;在贝华康国产品牌体系下,少数不多保留的,应该就是立禾这个品牌。从策略上来看,立禾前处理+贝克曼分析仪,未尝不是一个很好的选择。西家的流水线,之前一直也在说,未来主推的是新品的Attelica,Aptio未来主要还是以自我更替为主,当然了,对于西门子而言,Inpeco也不是唯一的选择,毕竟现在国内企业做流水线的,还是可以抓一大把的,只是西家这么多流水线,即将到期后没有新品来承接,期待西门子可以和国内的企业尽快达成合作吧,毕竟贝克曼和立禾的成功案例在前。

雅培最近可能比较头疼,一方面流水线装不动,一方面业绩也在下滑,但是又没有太多的解法,优化不是最终解,啥时候把决策权,真正的落在国内,或许才有些许转机吧。迈瑞在今年的装机是最多的,在中标信息中也能查到,迈瑞中的基本都是自己的MT8000,一年研发,一年上市,一年计划到200条,这个速度,可不是盖的,说起来不容易,其实一点也不简单。品牌、产品力、销售能力、政府公共能力还有“其他能力”,迈瑞应该都是在MAX档位,今年大概率会超过雅培,进入到流水线市场第四的位置。

安图主打一个听劝,在去年我分析安图的时候,被我吐槽一番(客观吐槽),作为国内第一家做流水线的企业,也是第一个上市国产流水线的品牌,好好地故事没好好演,爽文男主的开头,却给自己增加剧情难度,还好在今年的商务政策上做了快速的调整,新生化上市也弥补了东芝仪器价格昂贵的问题,接下来,就看能不能按照爽文男主的剧情走下半场了。去年写迈克的时候有人说我吹牛,最后人家迈克年报出来的时候,也是打脸,去年的流水线声音,迈克应该是业内最大的,也是去年流水线的装机花魁,今年的声音似乎小了一些,有的时候要适当的慢下来:一方面要对已装机的客户进行上量工作,一方面迈克内部还是要评估好一个客观的问题:流水线的数量不等于质量,流水线的装机数量也不能和仪器单产挂钩,内部的模型在这一年是不是验证了一番,毕竟,还是要依靠渠道去打市场。流水线会不会形成头部效应:一定会;在日本流水线市场,其实竞争格局基本是固定的,Hitachi,IDS ,MJ,A&T等等,IDS接了国内的很多业务之后,松懈了日本市场,A&T立马赶超,其实本质上还是这四大家在玩,但是都是在存量市场上玩,现在国内的百花齐放,其实是行业发展的结果,并不是以产品和品牌为导向的结果,未来流水线市场也是会和常规生免市场一样,这个N,如果跑不出来,就会被逐渐的被前面的蚕食掉了。

FF之下,为什么还能装这么多?

市场环境不会很差吗?现在都不让招标了,为什么有的企业还能装这么多?行业环境确实很差,但是需求是一直存在的,有的企业用PIP的方式,鞭策着销售前进,有的直接榨干销售和渠道的所有价值,有的企业夜里开会,连夜对意向,各有各的卷法,但是不管是什么样的卷法,只要卷起来,挤一挤,还是能榨出点东西的。一方面这次统计的是装机,不是中标和签约,其实很大一部分进口流水线的装机来自于自我替代,不采用招标的方式进行;其次是整个行业的招标方式也在发生转变,从之前的设备招标,到现在检验试剂招标,流水线租赁的方式。流水线融资租赁也让渠道商面临的资金压力得到释放,有大的流通商协助兜底,加上招标多以检验科拆包招标,设备租赁的方式,让有的代理商也愿意放手去博,市场需求说话,有生意的地方,就有解法。

规则树立前的无序

水至清,则无鱼,规则越清晰,行业越透明,说明行业的成熟度越高,越是无法成长和突破。也许流水线的装机,就是在这两年的时间里,占坑原则在当下环境,或许更重要,作为生免的载体和容器,流水线承担着更多的工作和任务。集采的落地和执行近在咫尺,而报量工作嫣然成为了接下来销售的重头戏,如何保质保量的完成集采前的报量工作,又该如何切换竞争对手的量,流水线装进去能不能成为一个保护伞,也欢迎大家来到集采的下半场,到时候我们见分晓。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号