今天,爽文的主角变成了华大智造。 今天,爽文的主角变成了华大智造。

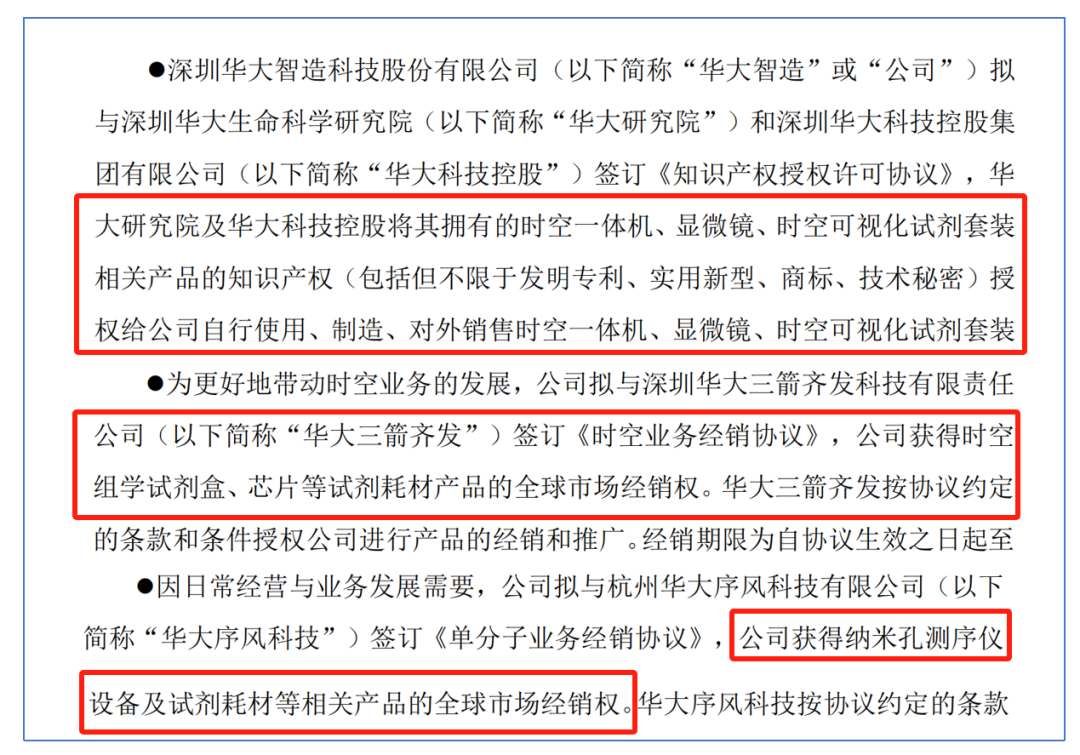

公告显示,公司获得华大研究院的时空组学产品和纳米孔测序产品的独家经销权。如果各位股东有印象,我们在分析华大智造2024Q1财报的时候提过一嘴。“华大智造的多元业务扩充进行中,能否成为中国版Thermo Fisher值得关注。”不同于以往在实验室自动化等方向上的小打小闹,这次两个产线都是目前最热门的领域,每一个领域背后都代表着庞大的产业需求。

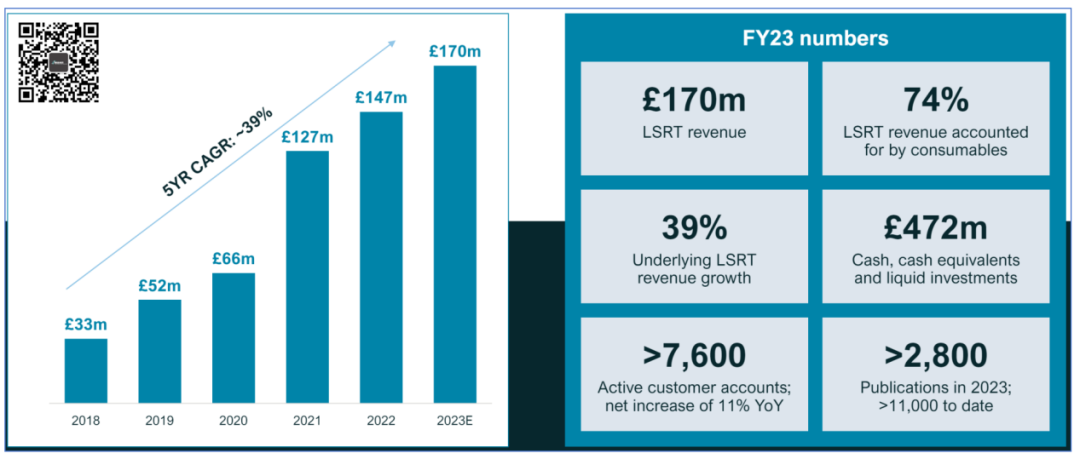

华大智造已经构建了从低通量的DNBSEQ-E25到超高通量的DNBSEQ-T20×2全品类NGS测序仪产品线。然而,如果要与其他测序仪厂商进一步拉开差异化一定需要独门秘籍。出海方面的成绩单我们在分析2023年年报的时候已经看到:华大智造2023年测序仪营收,在亚太区约3.23亿元,同比增长11.39%;欧非区约3.67亿元,同比增长48.31%;美洲区约1.59亿元,同比增长160.27%。当此之时,空间生物学和纳米孔测序正以前所未有的速度袭来,华大智造看到了机会,大举出手多元化。在这里先解释下,华大的时空组学技术Stereo-seq,基于DNA纳米球(DNA Nano Ball,DNB)开发,是具有高通量、超高分辨率、大视场的原位全景式技术,可以实现同一样本在组织、细胞、亚细胞、分子“四尺度”同时进行空间转录组分析。该技术通过时空芯片捕获组织中的mRNA,并通过时空条形码(Coordinate ID,CID)还原回空间位置,实现组织中基因空间表达检测,为深入地了解细胞的基因表达及形态与局部环境之间的关系建立强大的研究基础。你可以简单的理解Stereo-seq是实现空间生物学分析的一种技术路线,还是很强那种。空间生物学我们选取老朋友10x Genomics,以其空间生物学板块的营收作为对标。2022Q1的时候,10x Genomics单列了空间生物学的营收,当时只有677.4万美元的季度收入。而仅仅过去2年,其空间生物学的营收就达到了4941.8万美元,增长了7倍。更妙的是,Stereo-Seq的底层正好结合的是华大智造的测序仪平台。华大智造将是第一个能够同时提供测序仪、单细胞测序、空间生物学的高端科学仪器工具提供商,也是目前唯一一个。作为纳米孔测序的参照标的,Oxford Nanopore的营收表现也同样蒸蒸日上。2018年其营收仅为3300万英镑,到了2023年,其营收就突破了1.7亿英镑,增长超5倍。华大智造将纳米孔测序产线纳入体系后,也将成为全球第一个拥有NGS+纳米孔测序平台双体系的测序平台提供商,也是唯一一个!

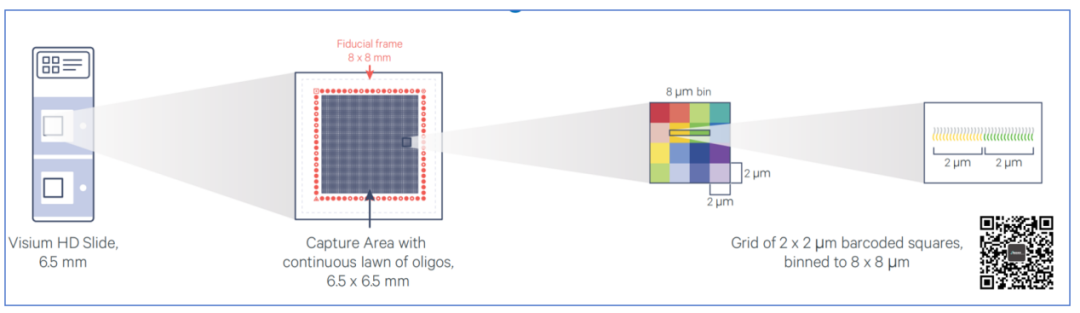

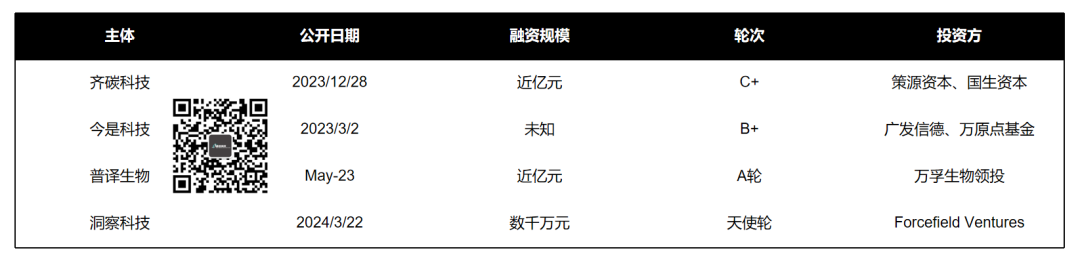

我们再来看看为啥要在这个时候并入这两块业务,或者说,这两块业务这时候并入有什么好处。首先是产品不错,甚至可以说是NGS-based方法学里面处于领先地位了。拿10x Genomics最新的Visium HD举例,其捕获面积为6.5mmx6.5mm,点大小为2x2um。对不起,Stereo-seq最大捕获面积为13cmx13cm,Spot 大小为 220nm(中心到中心的距离为500nm)。第二,华大时空Stereo-Seq业务在并入华大智造之前,已经有了很强的声量。这一点,我们从华大时空的朋友圈就能看出来(不好谁会用呢?)。华大智造此时将Stereo-seq收入囊中,给我的第一印象是:稳了。领先的产品加上庞大的朋友圈体量,保证了华大智造在接手Stereo-Seq产品线后有充分的基础来扩充市场占有率。至于纳米孔测序,华大智造我想考虑更多的是为了增援未来。长短读长的结合,更多的是为华大智造带来新的应用场景和潜在客户。我们粗略梳理发现,近一年左右的时间国内纳米孔测序的融资事件频发,投资热度持续升温。在商业化程度上,Oxford Nanopore一枝独秀,国内的齐碳/安序源/今是还在追赶当中。这正是华大智造凭借渠道/品牌优势打开市场的绝佳机会,至此,ONT在华可能迎来了真正的硬茬。长读长测序领域,ONT去年卖了约1.7亿英镑,PacBio 2.01亿美元;空间生物学领域,我们只算10x Genomics,去年营收1.35亿美元。粗略算下来,华大智造这两颗大补丸瞄准的可是至少40亿人民币的增量市场啊。

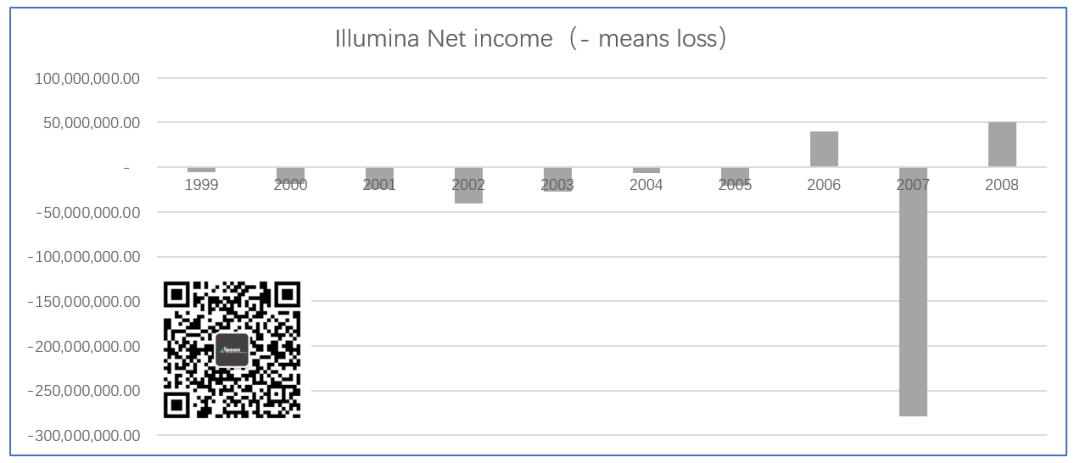

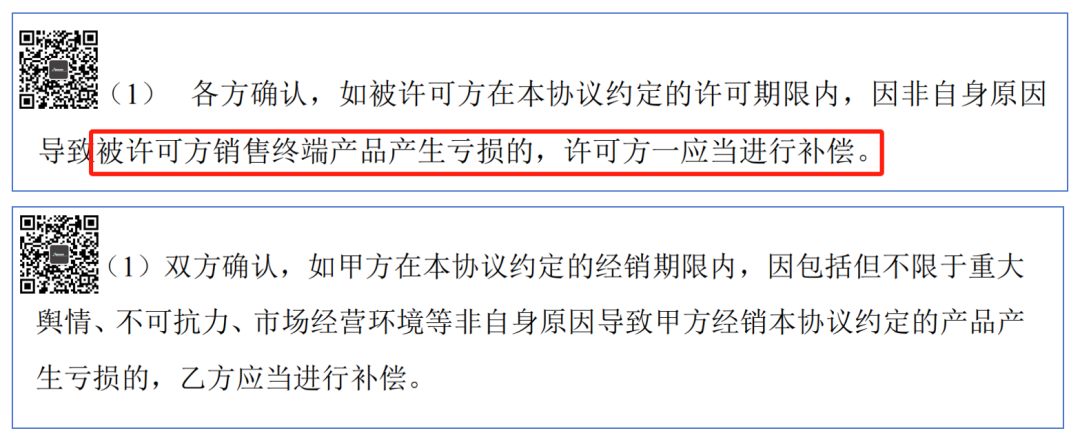

外延式并购是企业走向综合型巨头的必经之路,但是这个模式有个弊端,就是收购之后的整合需要时间,还要承担被并购企业的研发投入和亏损。再搬出这张图,Illumina好不容易在2006年利润转正,转头2007年就给大家来了个大的,原因就是因为收购了Solexa造成的巨额亏损。华大智造的鸡贼,在于他选择了一种“外置大脑”的新业务扩充模式。通过“独家经销”的方式,研发和前置成本都留在了原实体,拿到的是可以直接面向市场的产品线。鸡贼+1的是,它还给“外置大脑”上了保险!瞧瞧下图公告上的条款,一句话总结:如果“外置大脑”亏钱了,还得用“真金白银”负责!

第一,华大智造业务多元化是必然选择、必经之路,正需要两颗“大补丸”。第二,华大时空的空间生物学已经有存量客户,且是热门领域;纳米孔测序是冉冉上升的新星,国内市场玩家没几个能打的,正是切入好时机。第三,通过“上保险”的独家经销,“外置大脑”的业务扩充方式几乎稳赚不赔,后续还有无限可能。我们还要看这些产品在商业化过程中的进展情况,也要观察新产品的性能是否能够牢牢抓住客户。不过,有一点是可以肯定的,华大智造离成为中国的Thermo Fisher又近了一步。想想看,华大智造加入战团,必将带来性价比的急速提升。我们已经见识了中国高通量测序仪的狂飙突进,接下来即将见证纳米孔测序和空间生物学新历史。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号