各位亲爱的股东朋友们,大家早上好中午好晚上好。 熟悉23andMe的朋友们都知道,这货的财报周期跟别人不一样。 大家忙着公布2024Q1的财报数字,人家直接定义了个3月底就是2024Q4。 行吧,一步到位,总是领先别人一个身位。 要是挣钱的本事也能领先一个身位就好了...那当然不可能...

2024年5月23日,消费基因检测龙头23andMe发布了2024Q4和全年的财报。 其实就是2024年前3个月和前12个月的财报,后面我们就不解释了。

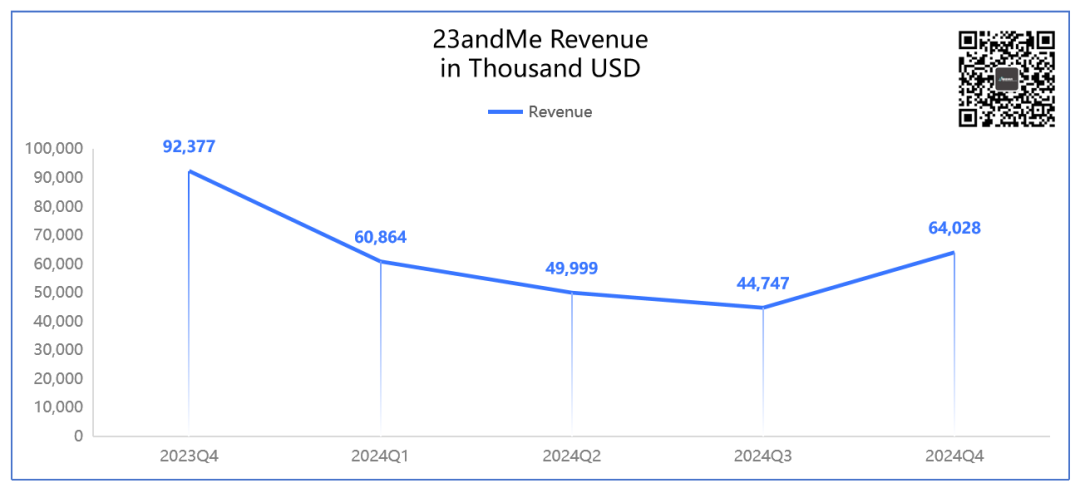

作为龙头,那必然是有点东西的。 2024Q4营收6402.8万美元,同比下滑了30.7%,不过环比竟然提高了43.1%。 从趋势上来看,营收也是出现了改善的苗头,但是一个季度说明不了问题。

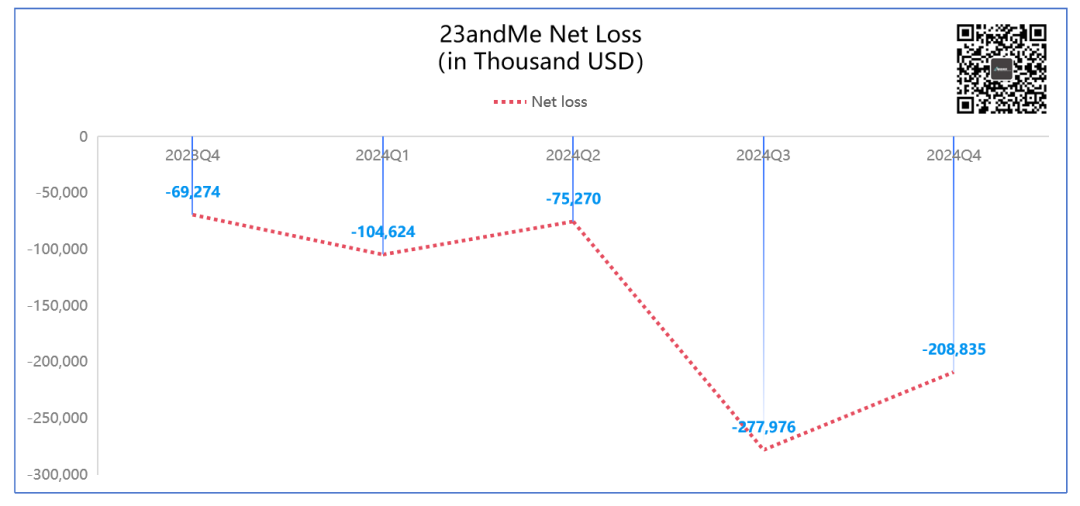

比如,这个亏损方面,2024Q4亏损了2.09亿美元,同比扩大了2倍。 呃,你没看错,是两倍。 但是呢,环比减少了24.9%。 那是因为2024Q3的基数太逆天,是亏了2.78亿美元... 从12个月,也就是财务年度来看。 2024年度营收2.2亿美元,相对2023财年的2.99亿美元下降26.7%。 2024全财年亏损6.67亿美元,相较于2023财年的3.12亿美元,扩大了113.9%。 反正,日子是不好过了。

只是,以往每个季度也就亏个六七千万美元,亏损怎么就突然扩大了呢? 这,还要从2021年的一场收购说起。

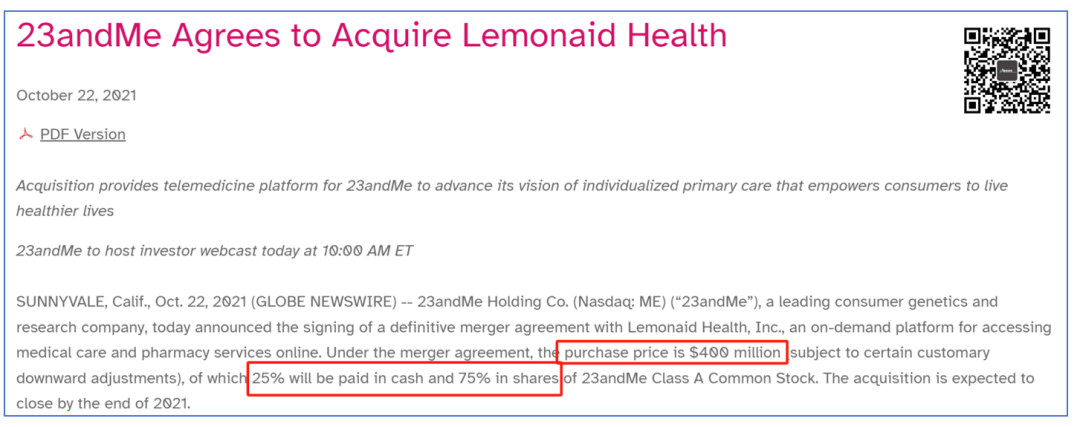

2021年10月22日,23andMe宣布了收购英国在线药店公司Lemonaid Health,总对价4亿美元。 其中,25%也就是1亿美元以现金支付,75%以股票形式支付。 在2024财年中,23andMe计提了3.52亿美元的商誉减值损失,嗯,就是因为这货。 也就是,2年时间,基本上减值完了。 那么,23andMe为啥非要踩这个坑呢? 有两个方面的原因。 第一,当时所谓的远程医疗概念非常火爆,23andMe凑个热闹并不为过。 第二,几乎所有的检测公司都会面临的一个诱惑:干预。 检测那么多,后面的干预你要不要做? 实际上,所有有点钱的检测公司都选择了做而且是自己做。,

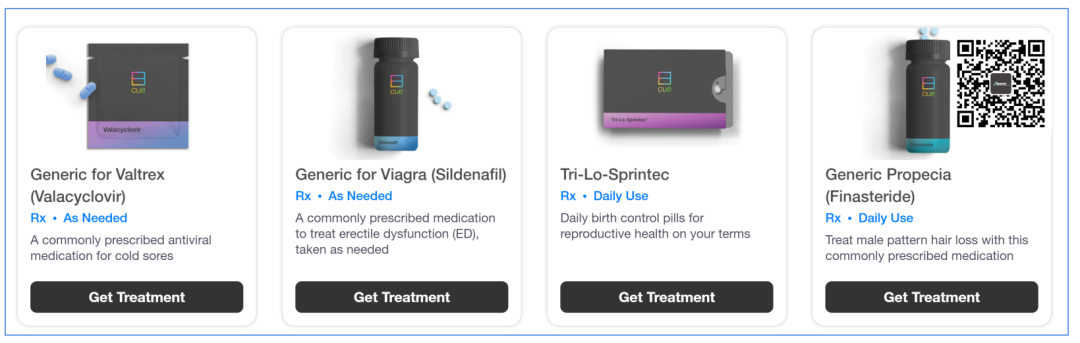

你比如刚盖上棺材板的Cue Health,也买了一家TrustedMedRx的在线药店公司,干起了检测后送药的生意。 比如另外一家消费基因检测公司Ancestry,也有卖点补剂啥的生意。 只不过诡异的是,Cue和23andMe似乎对“下三路”格外执着。 比如Cue Health一个做感染检测的公司非把西地那非的仿制药放到C位。

更让人难以接受的是,23andMe还把阿伐那非仿制药上架这事发了个新闻稿。 难道,消费基因检测公司的终局是看谁能卖蓝色小药丸?

2024年3月28日,公司开始评估目前的经营状况并寻求出路。 2024年4月18日,公司宣布已经确认CEO Anne Wojcicki有意私有化23andMe。 这事,我们还聊过,感兴趣的可以过去看看。 现在这个阶段,股东们就等着信就好。

我甚至都怀疑Anne是在等一个机会,比如说23ME-01473临床数据如果有点不如预期... 那时候再出手就花费最少吧?顺便把做药的业务甩掉... 这当然是不负责任的黑暗猜测,做不得准。 大家还是安心吃瓜吧,别炒股... 这里放个小推演: 23andMe还可能继续裁员。 相关资料:注1:https://investors.23andme.com/news-releases/news-release-details/23andme-reports-fourth-quarter-and-full-year-fiscal-2024

注2:https://investors.23andme.com/static-files/4b47e845-acbf-4088-9f49-23387337da5a

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号