我们终将爆发,但是要等到2027年。

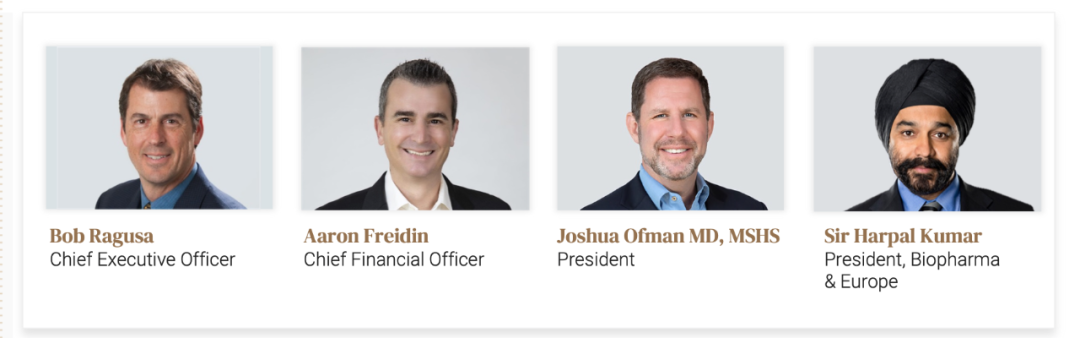

Grail的资本市场路演首秀,相信大家都看完了吧? 如果说什么画面让我印象最深刻,大概是这一组对比: 这是G家四侠的宣传照

而这是他们当晚直播的表情缩影

妥妥的“被迫营业”了。 从既往的风格来看,如果不是“生活所迫”,他们的态度更倾向于: “有什么和你好说的,信就信,不信就再等等”

只是,就像一位朋友的评论: “哎,当年阁老家的嫡亲女,一等一白富美,现在秦淮河上做花魁,真令人唏嘘 ” 2小时的时间,从结构上来说是非常“标准”的路演公司介绍。 G家四侠讲了不少干货,但也有不少是重复的信息。 如果只把“新东西”提取出来,打乱这个时间线,其实是个更“动听”的故事。 ——只需不到3000字。

PS:路演的PPT获取链接见评论区置顶。 01 “复购” 在上一篇写Exact Sciences的时候,我们提到了癌症早筛生意的护城河:

一年一次,是Grail故事的根基。 有个很尖锐的问题在Q&A环节被抛给了Grail。 “当前阴性用户的第二年复测比例只有11%,这个数字会有改善吗” 潜台词是: 如果你们不能解决复购问题,每年都得靠拓展新客来保持销量增长,费用率怎么可能降下来? 复购这件事情要想做大,核心只有一句话: 让用户用“舒适的价格”买到“满意的服务” 1. “满意的服务” 这是Grail的报告模板,用一位朋友的评价: “一言难尽,感觉花了NGS大panel的钱,得到了一个23&me的报告”

报告给不了的,服务来凑。 在阳性用户层面,Grail的努力是: 通过专业服务去缩短“阳性”到“确诊/排除”的时间。

在阴性用户层面,Grail则是“连哄带骗”: “我们的数据显示,阴性用户第二年复测依然获益显著” 数据就是这个:5794位“小阴人”,奇袭了肿瘤早筛 似乎......没那么有说服力。

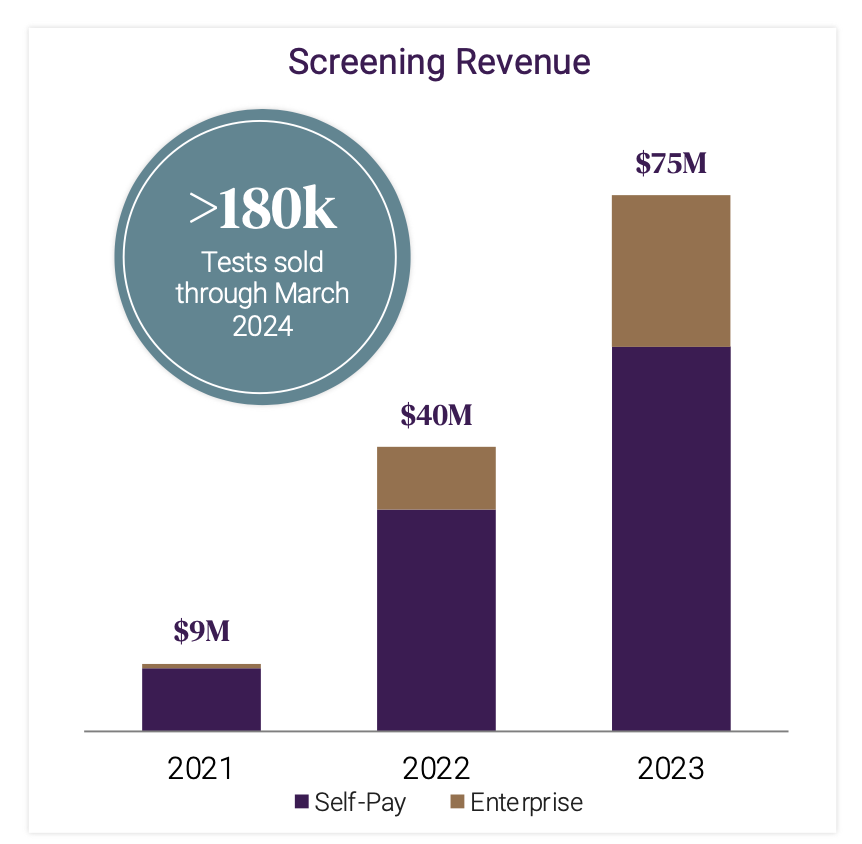

2. “舒适的价格” 最舒适的价格是什么? 免费——或者说,可以报销。 目前的用户中,大部分还是以自付费为主,支付价格在600-900美金之间。

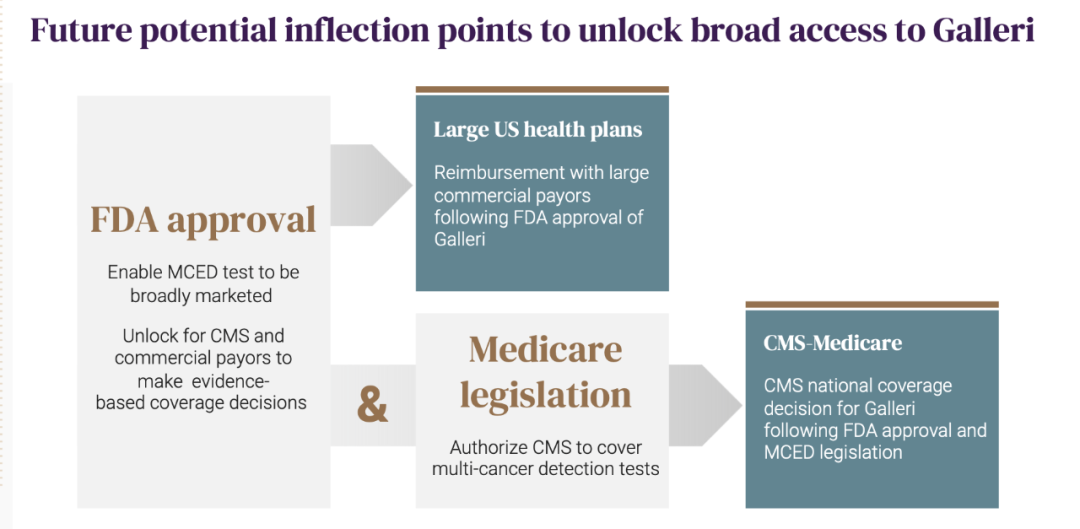

“在被广泛报销覆盖以前,我们能做的并不多,这个复购的数字不会有什么太大的改变” Grail的回答很诚实,那么下一个问题是: 如何拿到广泛的报销覆盖? 02 “报销” 医保是影响力最大的买单方,中美皆如此。 进入美国医保的路径有两条: 1. 立法 2. 通过USPSTF指南的A/B级推荐 如我们所猜测,Grail更倾向于第二种: “就像乳腺钼靶、PSA、肠癌筛查被CMS报销一样,我们非常有信心用同样的路经去达成”

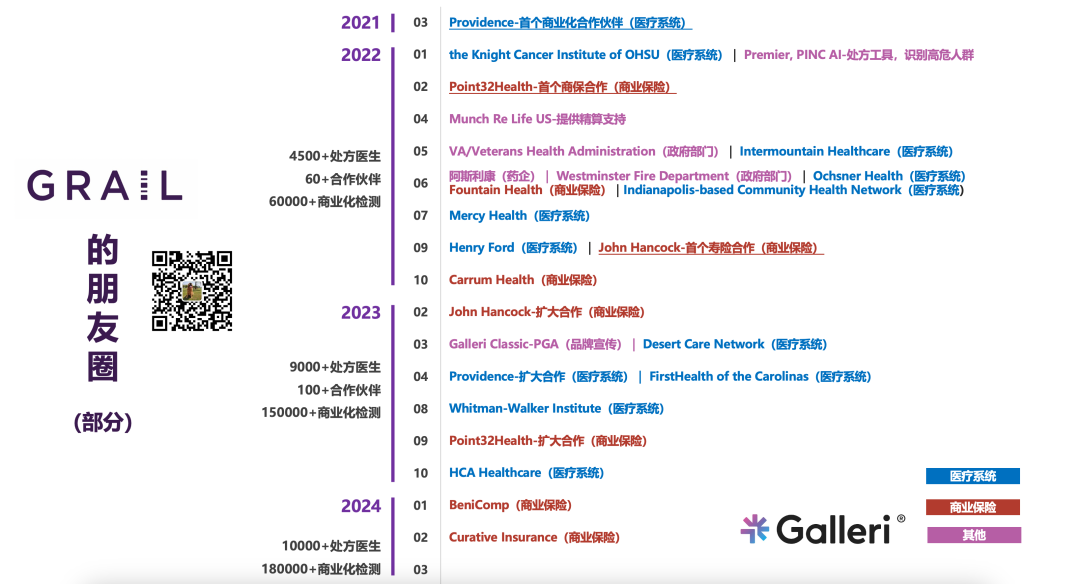

在医保之外呢?还有商保。 相比之下,Grail在商保上的进展显然更快

如果还想要更多怎么办?

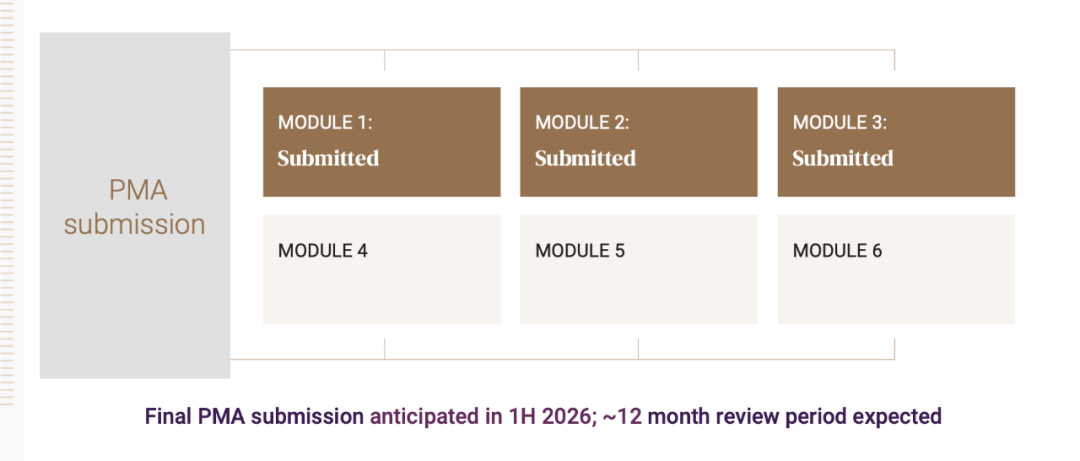

一切,回到了“拿证”的原点。 03 “拿证” 谜底揭晓。 大约在2027H1,我们能看到全球第一证的诞生。

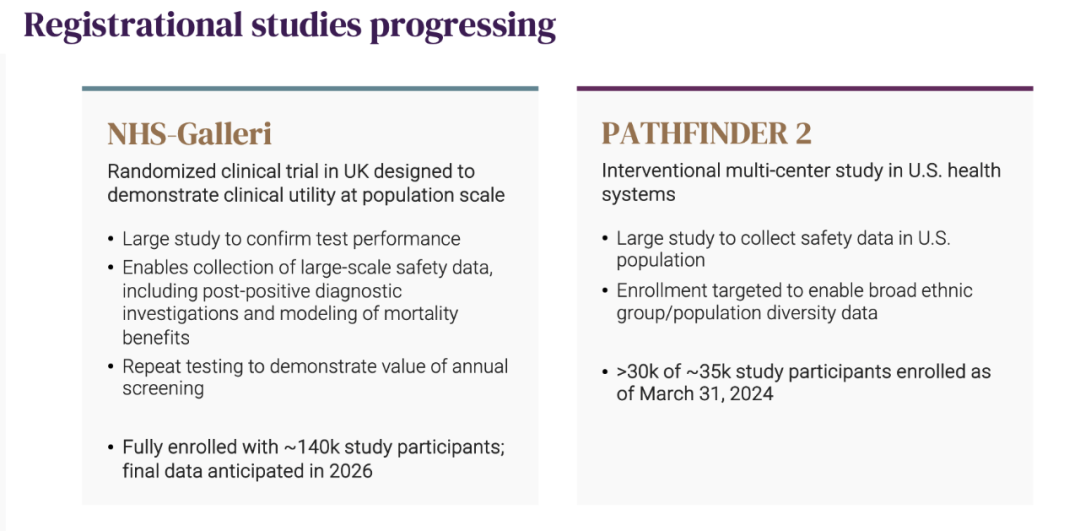

用于拿证的临床试验依然是那两位老朋友,NHS-Galleri和PATHFINDER2

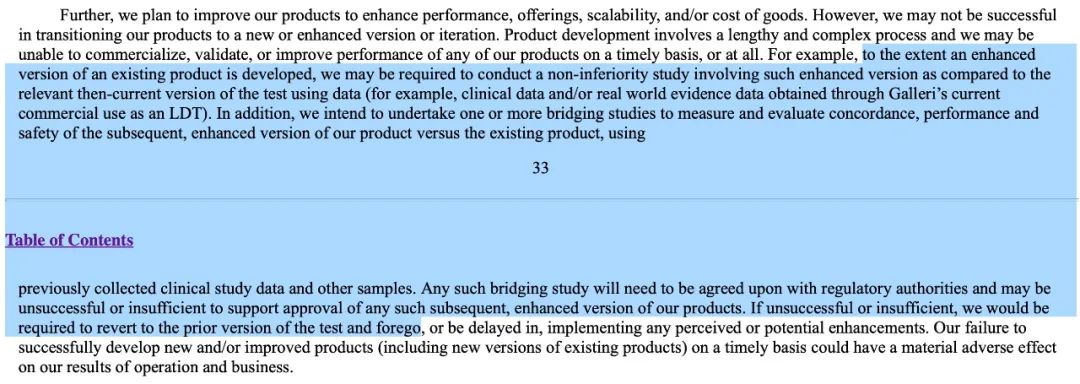

相比之下,Grail透露的另外两个信息可能对全球的玩家们有着更大的参考价值: 1. FDA对于多癌早检的审批还是遵循“医疗器械”的逻辑 评估Clinical validation/Performance/Safety,而不是Clinical utility。 · FDA关注的:敏感性、特异性、PPV、NPV、CSO、安全性 · FDA不评估的:分期变化、死亡率 也就是说,虽然NHS-Galleri的规模更大(14万人),但真正的拿证主力数据还是Pathfinder 2(3.5万人)。 “我们会提交所有的数据,包括来自于NHS的clinical utility数据,但是FDA并不关注这块” 这对于想要拿证的各位来说,是减难度了。 2. FDA有望接收“桥接临床试验数据”用于新产品注册 多癌早检的产品的迭代远未停止。

这其实是很困扰人的问题,如果每一次的产品迭代都需要再做一次十几万人的临床试验来拿证,钱是一方面,时间成本也极高 “我们为什么要等上数年才能用上一个好东西” 过去,大家都是这么做的,比如Exact Sciences为了升级cologuard,就单独开了一个注册临床BLUE-C。 如果可以桥接——用原有的临床试验数据支持新产品拿证——这就太好了。 从目前的信息来看,虽然未必百分百能成,但Grail显然已经和FDA做了相关的沟通——而且应该有着不小的概率能成(感谢WY小姐姐的提醒)。

乐见其成,愿见其成! 循着这个口子,Grail会有哪些新产品? 04 “进化” 近几年,多组学是个很热门的方向。 “既然单一类型的标志物不能很好的解决问题,那我们就多上几种” 俗称:

代表性的企业比如Freenome,虽然它的肠癌首秀有点拉胯(融资18亿→肠癌交卷→裁员20%,Freenome一气呵成)。 Grail已经把甲基化接近做到了当前的极限,会考虑做多组学吗? 答案是:不会。 “so far we have not seen anything that would add significantly” 看上去,在接下来挺长一段时间里,Grail依然会是cfDNA甲基化最坚定的卫道士。 最重要的工作还是降成本。

这里要更正一个事情(感谢Echo的指正)。 在之前的文章里,我们提到Grail认为MCED最重要的指标是:PPV和Yield。

当时我们想当然的把Yield理解成了“发病率”,并以此去佐证“为什么Grail坚持做50+癌种”的大筛查。 这个是不对的。 Yield准确来说应该被理解为检出率,Grail认为在“尽量减少假阳性的情况下尽可能多的检出才能带来成本优势”

当然,在模型固定的情况下,敏感性和特异性就是跷跷板,要想同时保证PPV和检出率,最佳的方式确实是扩充检测癌种。 这是“果”,而不是“因”,再次感谢Echo的指正。 在写美股肿瘤基因检测御三家(超链接)的时候,我们提到

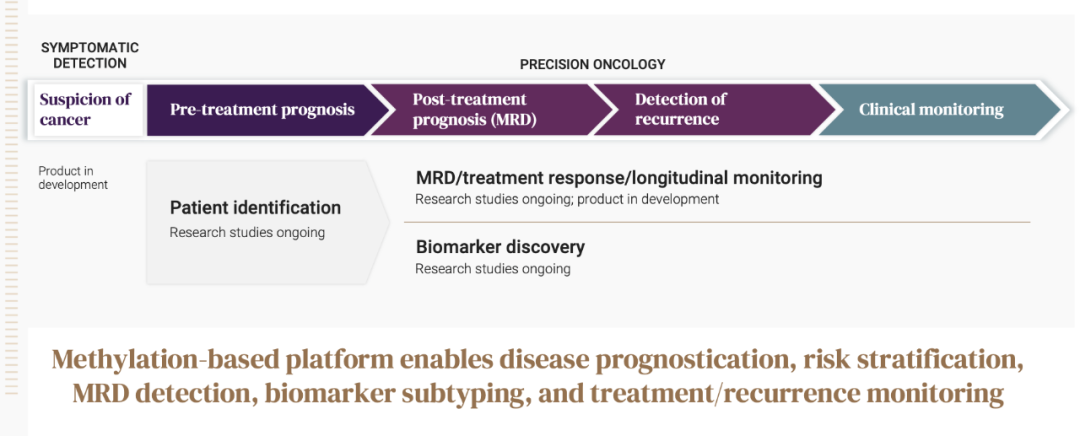

Grail自然也不例外,基于甲基化技术平台,它要做的不止是早筛。

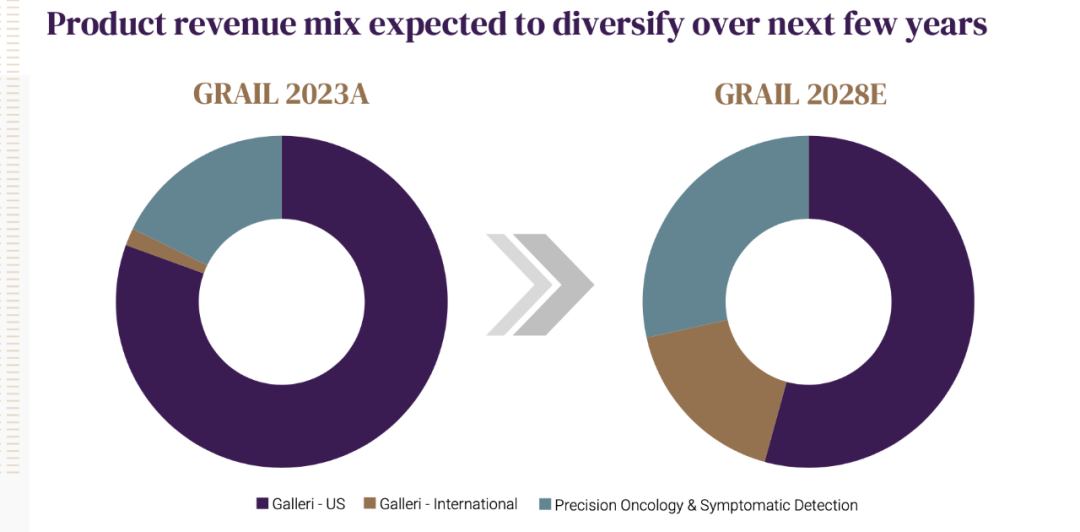

这次也更新了一下Grail MRD的进展: 1. 非常明确是个tumor-agnostic路线,会是by cancer type的(说实话原本还挺期待它搞个Multi-Cancer-MRD的...) 2. 目前还没有开展任何的临床试验(大家暂时还不用过于“警惕”,MRD当前还是要看Natera的) 不过,作为一家公司而非科研机构,所有的产品更新,都是要为商业化服务的。 05 “赚钱” “2027年拿证,2028年你们就会见到我们的完全体” 到2028年,Grail预期自己的收入结构如下:

1. 精准肿瘤学(MRD/CDx/伴随诊断)的占比超过1/4,果然是“我都要”。 2. 国际化的比例也接近1/5。 这里的国际化不包括中国大陆,主要是欧洲和日本。

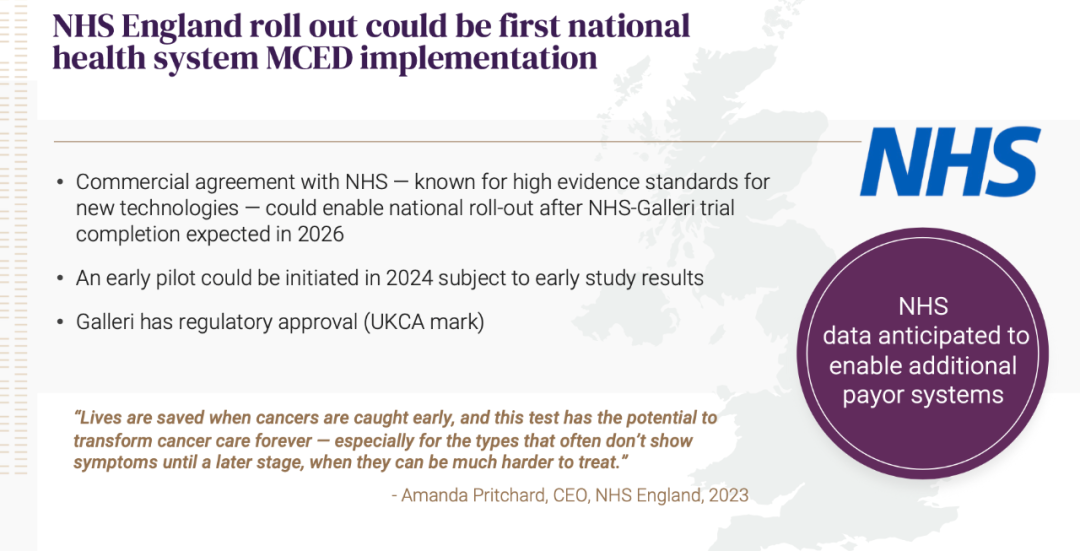

另外在欧洲方面,NHS的100万商业化大单预期很快就会到来:

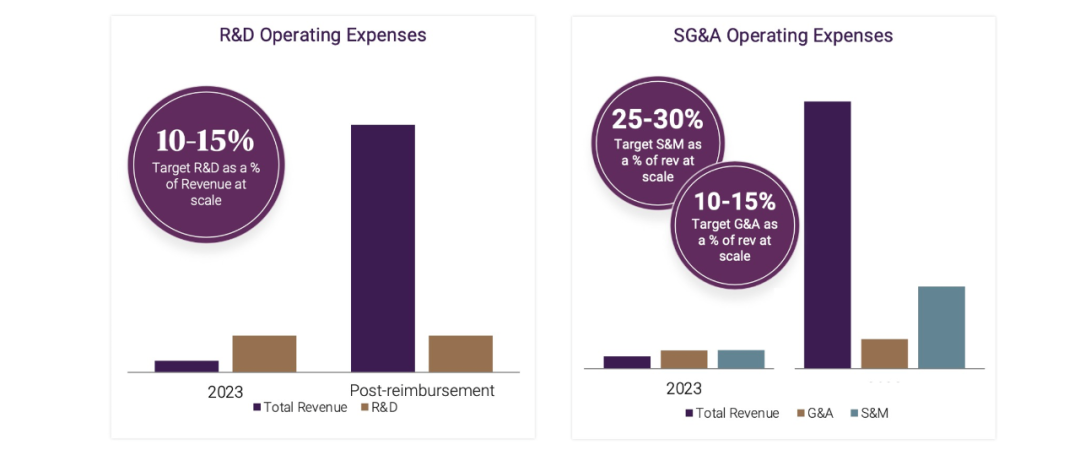

但是: 1. 虽然知道大家很想看,但是NHS-Galleri的一期结果是不会发表的。 2. 和NHS的结算价是不会告诉大家的,但是“能保证我们很好的运营利润率”。 另外就是“费用率”会得到很好的控制:

“少花钱是不可能的,这辈子都不可能的,但我们尽量多赚点” 我手贱去查了下Grail大概的工资水平,一个to B的销售基本工资还不错:

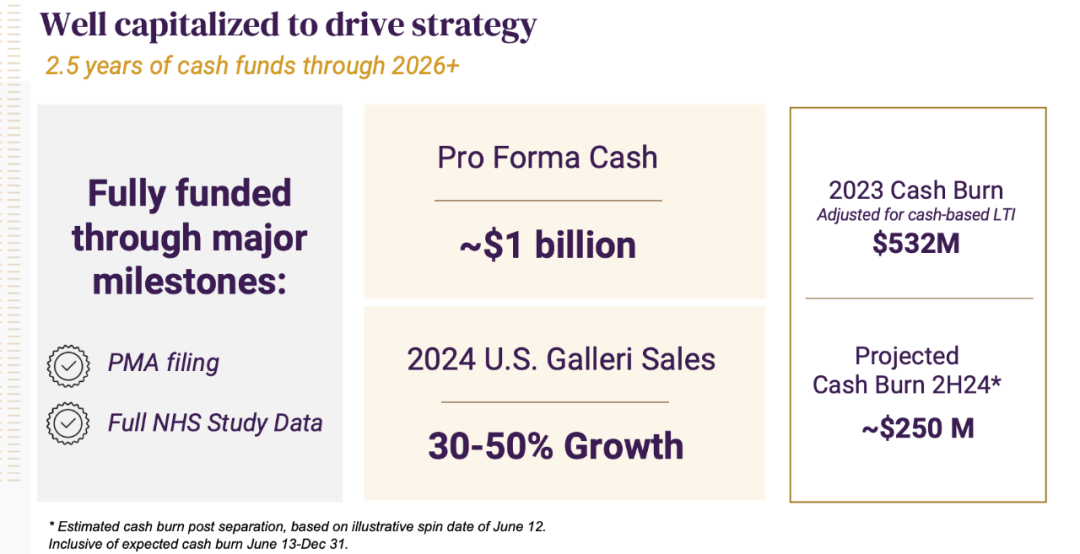

整体来看,花钱速度还是可控的,应该能撑到光宗耀祖之时 ——尤其在有10亿美元分手费的情况下

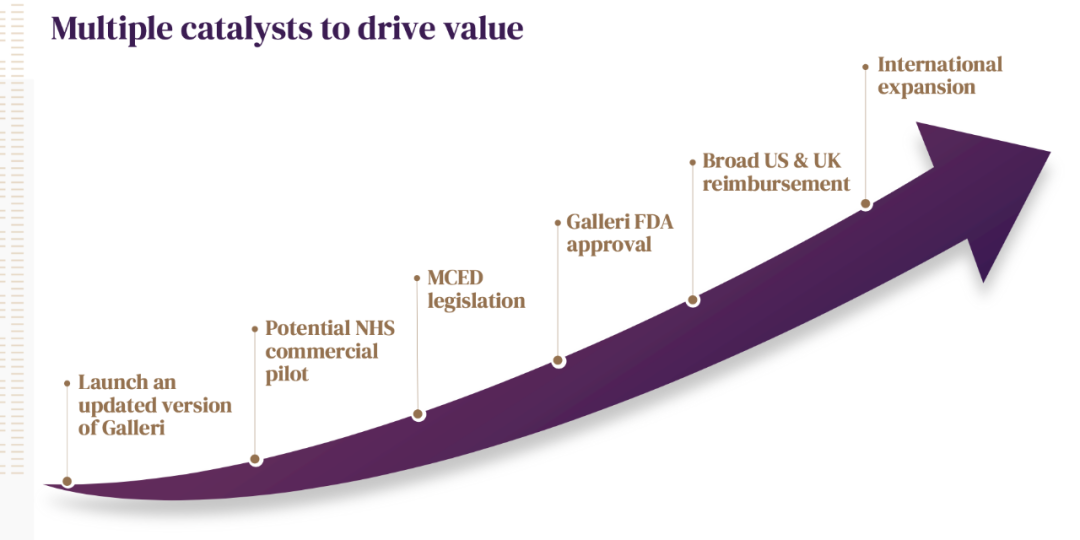

06 “总结” Grail的2小时其实可以用下面这张图概括:

这其中留给Grail最重要的任务有且只有一个: “Galleri FDA approval”

一切的逻辑都是围绕这个展开,一切的未来都是基于这个开展。 2小时的故事,讲的就是这一件事。 说回来,既然故事这么完整,为什么只打85分。 因为这个故事是我从2小时的路演中打乱顺序“发明”出来的,Grail自己并没这么讲。 ——下次,要不要考虑下外包给我来干?

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号