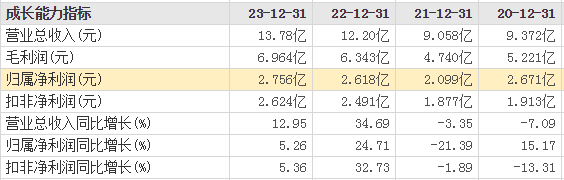

自华润入主迪瑞后,改变了其原来的策略转变为研发和销售双驱动,2023年是迪瑞的转型第4年,成果可见。以近日披露的年报和一季度的强势表现来看,似乎2024年将有更高的预期,经历2023年的艰难调整,众IVD企业以新起点面向未来,迪瑞的近几年表现,直观用图来说明: 虽然以年单位来看,利润增长不太稳定,但总体增长态势较可。而2024年一季度的表现则完全改变了这种迟疑态度,2024年Q1公司收入6.6亿同比增长99.60%,扣非后归母1.2亿同比55.53%,强势开启2024年业绩增长大门。为满足2024年1季度备货,公司2023年仪器库存量较上年增长158.39%。而2023Q4才3.29亿,0.413亿的营收利润匹配,背后究竟是积累到一定程度的自然增长,还是华润的激励增长呢? 我们通过期初期末的合同负债来看,2023年四季留下的合同负债1.7亿左右转为业绩收入了。不过扣除1.7亿后,仍然有近5亿的收入,还是很强势的开局。

从这个角度来看,2024年一季度的表现是既有积累增长,又有华润的激励助力,看来2024年是势在必得。 海外战略效果显现 2023年年度的业绩,分地区来看,国内占比60%,国外40%,国内营收8.3亿,同比增长3.3%,国外业绩5.5亿,但同比增长31%,两者的增长反差,说明了迪瑞的海外市场驱动战略正在发挥作用,远高于国内增速。毛利润率方面,国内的毛利率为48%,比2022年降低3%;海外业务为54%,比2022年提高2%,这一增一降,也说明了迪瑞在海外市场独特的优势。 需要知道的是,当下这个业绩组成主要还是依赖经销商,2023年92%的收入还是依靠经销模式,当然这也包括海外收入。同时,通过计算2022年直销5.56%和2023年的7.13%来看,直销体系正在快速培育成长中。海外市场的压舱石地位可能源自迪瑞20年的深耕。 在海外开拓之旅中,很重要的一个战略是本土化,这点迪瑞也做到。本地化管理进入2.0时代,推进海外仓储物流中心建设,使得许多非欧美体系的国家增长突出。其在泰国、印尼、俄罗斯等设立子公司,推动仪器和试剂生产本地化,预计2024年海外市场将继续维持增长。 当然,这还是离不开这几年华润体系的赋能,得益于华润集团优秀的市场拓展经验,海外市场由传统的较为粗放广撒网的做法转为聚焦集中式打法,再叠加华润品牌的效应,显然是有利于海外市场的升级。另一个也不可忽略的是,这几年集采的倒逼之下,许多企业练就了成本和价格的“本领”优势,在国际市场上竞争力也更强。 海外收入的长青对于刚经历过2023年的新冠检测业务荒来说,已属不易,尽管当下还是依赖经销商,但并没有不好。一方面积极培育直销,另一方面也说明了经销模式的可靠性,疫后仍能发挥重要作用。 高毛利试剂不妙,深挖深层次原因才是关键 作为利润的主来源,业绩的主力,试剂收入被多数企业视为重点。2023年迪瑞医疗仪器业务收入同比增长19.89%,试剂业务收入同比增长仅4.62%,试剂业务收入增速明显慢于仪器业务。从收入比例来看,2023年试剂和仪器业务收入比例约为2/3,仪器对试剂的拉动依然不足,仪器千辛万苦入院之后,试剂的增长不及预期,容易打掉信心,急需推动试剂增量。 根据其反馈描述,2024年将调整考核兑现机制,聚焦重点产线和区域市场,集中公司各项资源向渠道商赋能,确保完成全年董事会确定的各项考核指标。笔者认为调整考核机制为手段,仅为外界因素,外因还需要通过内因起作用嘛,根本深层次原因可能还需要进一步挖掘清楚。 当前,试剂的毛利率约有75%,仪器的毛利率约有34%,相近一倍的差距,没有提升占比和增长幅度确实可惜。同时,反过来试剂收入的增长也将是见效快,容易增强信心的一个爆破点,优化和调整销售团队、分销商试剂销量绩效考核比重,聚焦重点市场和试剂需求端,明确核心竞争力。至于效果如何,我们拭目以待,总之这是一项立竿见影的举措。 从近几年的产能扩张情况来看,迪瑞医疗商誉并无增加,固定资产也没有增加,根据此前的对外披露,应该接下来会通过收并购等商业活动来增加体量,其经营管理还是比较良性,不得不提一下,这应该也是得益于华润集团的赋能,管理费、研发、营销等期间费用率总体保持不变,近四年约31%上下,但是这几年可是一直宣称以研发营销在转型方向,必然伴随大支出,一边多了,另一边就得少,管理费用的下降正好可以解释这一调整。 应该说,迪瑞医疗在经营层面取得良好成效,推出的海外战略和试剂增量举措也是对的,并且并没有盲目扩张,而是伺机再动,可能是2023年的环境低迷,亦或者调整还没到位,导至2023年的业绩还有些空间没释放出来,相信2024年应该会不一样,不过需要在深层次原因上有更细的划分。 写在文末 显然,迪瑞医疗目前还是一家海外市场驱动型的公司,所面临的挑战和转型压力仍在,在试剂表现的欠佳也反映了在原料和关键环节的不足,但其深耕海外20年的积累,积极推动本土化战略,还是弥补了一些空缺,使得仍能保持海外较强的竞争力。 自华润集团入主,在管理、研发、营销等整体经营层面有了质的提高,品牌和渠道等各种产业资源的赋加之后,经过四年的改革调整,其市场力产品力是在逐步释放出来,正以新的面貌展现于市场中,也许在高技术壁垒的医疗器械赛道里,这种循序渐进的发展模式才是健康的。 参考资料: 1.研报、公告、资讯 2.迪瑞医疗---投奔华润医疗后,春风得意马蹄疾,壹颗老韭菜,20224 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号