圣湘轻装上阵,达安负重前行!

2024-5-8 16:03|

编辑: 沙糖桔|

查看: 1625|

评论: 0|来源: IVD资讯

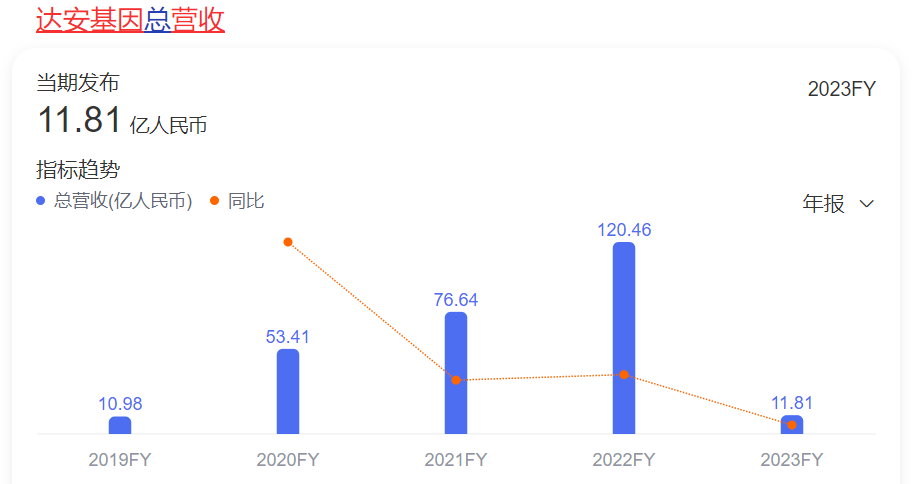

摘要: 达安基本是回归于2019年的业绩,但圣湘却相比于2019年翻了几倍。

过去的几年,不少分子诊断企业迎来高光时刻,他们在顶峰相见,又各自下山,归于平静,准备攀登另一座高峰。

同时作为国产分子诊断龙头的圣湘生物和达安基因,2023年的营收都落到了10亿左右。达安基本是回归于2019年的业绩,但圣湘却相比于2019年翻了几倍。圣湘生物2024年一季度营收3.91亿元,同比增长100.31%;归属于上市公司股东的净利润8102.5万元,同比增长35.01%;扣非净利润7375.57万元,同比增长1962.06%。

达安基因2024年第一季度营收1.98亿元,同比下跌41.85%,亏损3.63亿元,净利润同比下跌1093.65%,扣非净利润同比-1011.18%。一个扣非+1962.06%,一个扣非-1011.18%。圣湘在过去的几年里不断在蜕变,早早就在战略布局迎接后疫情时代的挑战,喊出了二次创业口号。总的来说,包括并购、战略合作、做深细分领域。呼吸道检测成为圣湘最大的亮点,2023年圣湘生物呼吸道类产品营业收入超 4 亿元,同比增长达 680%。

HPV集采收获颇丰,在25省带量中,圣湘HPV成功中标,其中2个产品采购量报量排名第一。作为根本产品,圣湘生物的乙肝、丙肝检测产品在2023年全国室间质评实验室用户数继续保持第一。投资真迈,保证了在测序上的深度参与;战投安赛,获得增强电化学平台加持,全面进军免疫领域。

圣湘的策略是,在资源最丰富的时候,多赛道、多领域发力。从2023年第四季度起,逐步摆脱了疫情产品带来的影响,凭借呼吸道的发力,当季营收环比增长82.86%。

回到达安基因,这几年公司的变动也较大。抗疫期间,董事会重新选举,创始元老们大都退出,现在变成了年轻派管理。

一个是主动降价,大幅下调分子试剂的价格。2022年底的《调价函》显示,有48个试剂产品的价格下调至20元及以下,其中10元与15元的产品占比超过95%,而价格在20元以上的则仅有5个。先集采一步降价,这个策略效果如何现在不好评估。另一个策略就是全面进入IVD领域。能看到的成果,一个是多个化学发光平台的上市;还有重庆CACLP展出的流水线;分子领域,近期也拿到了呼吸道三联检的证。当然,属于新冠时期的事情还在带来负担。一个是较高的应收账款,截止到2024年一季度,还有18.7亿;另外为了要账,还有一大堆的合同官司要处理。两家对比来看,有相似之处,但圣湘的策略更早一些,也更灵活一些。达安相对保守,但10块钱文件的事情还是很激进的。

从战略到执行到收获,有很长的一段路要走。多领域发展看起来是美好的事情,但走出来的IVD企业不多,目前来看也就迈瑞、安图算是稳步前行。达安和圣湘都选择了从分子进入到其他领域,显然这条路很漫长,现在每一条路都是竞争对手环绕。真正能够让自己稳住的,还得是自己的主营业务。疫情几年,很多IVD企业都全员搞新冠产品了,哪里还有时间做其他的产品,很多企业在这几年新产品的研发上几乎是空白,在常规战斗中,自然也不是对手了。

居安思危、战略布局,在风口上可以随波逐流,但在常规硬仗中,方显英雄本色。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号