昨天PacBio股价在交易中暴跌50%,跌到了1.40美元。

起因是公司发布了今年第一季度营收的预告。

股价的暴跌对PacBio公司来说是致命的。投资者持续抛售也提示了对于公司长期发展的信心不足。

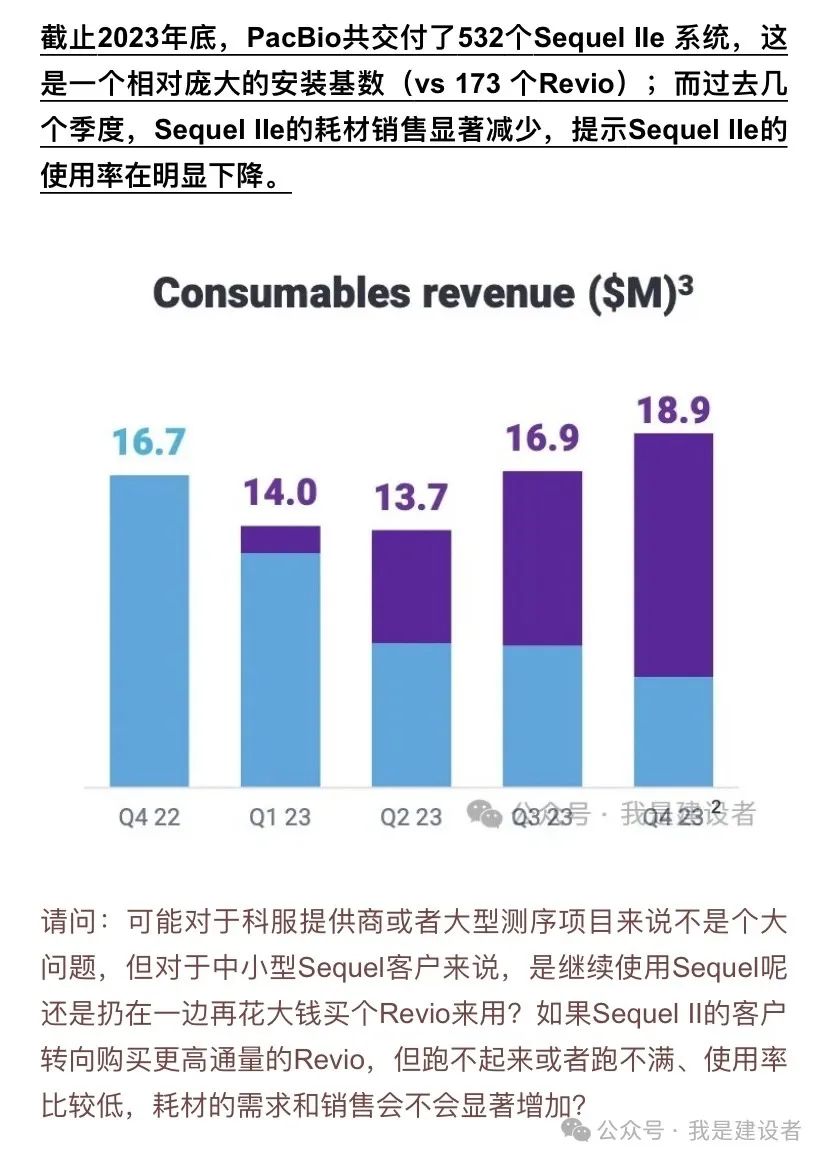

注:图中虚线部分为根据公告指引所做的销量预估。 PacBio去年的收入增长了 56%,过去三年的总收入增长了 154%,令人印象深刻。在收入增长方面,很多分析师都对未来三年的增长预期较高。而这第一季度的表现不佳无疑是泼了一盆透心凉的冷水。 按照调整后的2024营收指引,如果以 1.85 亿美元的中值计算,2024 年Revio 的总出货量要达到120 个系统,耗材收入将约为 8000 万美元。这相比之前指引基于的173台Revio 出货量已经大幅下降,但平均也需要每个季度实现30台的销售,压力其实并不小。

除此之外,PacBio还承担着高额的债务。所以,如果销售增长停滞,盈亏平衡被推得更远,烧钱速度又太快,投资者自然都会有很多担忧。 原本PacBio在长度长测序领域做的很好,发展目标也很明确,不断提升测序的通量、以此来降低长读的成本。通过发布Revio,Pacbio HiFi长读已经开始在大人群研究中发挥作用。但从长读跳入到短读市场去,似乎耗费了PacBio太多的资源和精力。 PacBio花了8亿美元并购了Omniome,而现在PacBio的总市值已经不到这个数字的一半。短读市场现在已经变得十分拥挤,超过 Q50 的准确性似乎并不能真正带来商业化的成功。PacBio还没有公布过Onso短读测序平台的真正销量,过去的很长时间似乎都在围绕着构建产能展开。 削减运营费用是能想到的自然措施,但这也就意味着可能无法同时支持两个技术路线多个平台的持续开发和商业化。但目前为止,所有的收入都来自于长读测序平台。 PacBio 称将“继续开发我们的台式长读和高通量短读平台”,似乎已经不再讲之前路线图上提及的超高通量长读平台。很多人都在疑问,为什么还要加倍投入高通量短读,而不是超高通量的长读?短读市场虽然大得多,但高通量短读到时是否会有竞争力? 此外,如果你没有做过之前留下的关于PacBio的几个作业题,摘录其下,可以试着解答一下。

再一次,对于不到4亿美元的PacBio来说,也许最好的结果就是被并购。 https://investor.pacificbiosciences.com/news-releases/news-release-details/pacbio-announces-preliminary-first-quarter-2024-revenue-and PACB, Form 10-K, 2023 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号