博拓生物发于新冠,赚足了资本,正在酝酿二次增长机会。坚定地投研发,在POCT这条快车道上实现百花齐放,而POCT赛道本身又是一条长期赛道,追求长期博弈。 2023H1似乎看到了小试牛刀的锋芒。这一方面得益于进口替代的大呼吁和政策鼓励支持,另一方面本身也需是一把好钢,才能打造出业绩利剑。面对疫后的发展迷雾,众IVD企业大多在新冠业务上败退,博拓自然也是其中之一;而在看另外一面常规业务的增长态势的时候,则表现出强劲的发展势头,在行业回归价值主流的今天,这并不是所有IVD企业能做到的。彼时许多企业还在化学发光赛道上奋力搏杀。 而他则在POCT悄悄布局,以赢得未来之争。

来源:官网 2023年上半年公司实现营业总收入2.12亿元,较上年同期下降86.08%;营业利润6530万元,较上年同期下降 92.56%;利润总额 7,006.68 万元,较上年同期下降 91.96%;归母净利润 6160万元,较上年同期下降 91.73%;扣非净利润5328万元,较上年同期下降 92.74%,经营业绩大幅下降主要系新冠检测产品市场需求大幅减少所致。 此处略过,已没有分析的意义,谨防企业把疫后的不佳业绩拿来做挡箭牌就行。我们关注常规业务的发展态势才有参考价值。

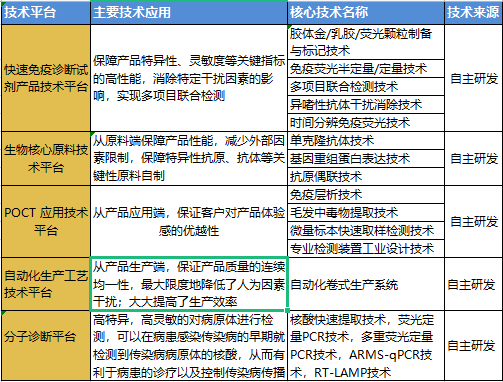

常规业务发力,堪当大任 2023年上半年实现常规检测产品(非新冠)收入1.85亿元,较上年同期增长24.73%,相较于2019年同期(新冠疫情前)收入增长 128.14%,实现了常规检测产品收入的快速增长。从这里面我们也可知,2.1亿中还有少部分新冠业务,不过并不影响评价常规业务的增长性。 博拓以疫情前和同比增长,两个维度展示了常规业务,这说明了过去研发投入的成功,新冠业务不单是在资本上的盈利,也在技术水平、业务结构上起到催化作用,这比很多IVD企业好很多,有的拿去理财,有的都不敢拿2019年来比较,有的干脆直接投降,跳出IVD赛道。 漂亮的业绩源自老生常谈的研发投入上,2023H1研发投入2,859万元,占2023年上半年营收的13.48%。新增了新型微量唾液毒品检测板、新款单面和双面唾液毒品检测杯、甲苯㗷嗪粉末检测试剂甲苯㗷嗪、卡芬太尼粉末检测试剂、环境介质残留物、白介素 6、血清淀粉样蛋白A等数十款高质量的检测试剂产品。

来源:半年报 在产品方面的突破,还有基于时间分辨荧光纳米与荧光定量检测技术,开发肿瘤标志物、炎症因子等 33 项诊断试剂,并通过CE认证。储备技术也不赖,核酸快速提取技术、多重荧光定量PCR技术、ARMS-qPCR技术、RT-LAMP技术、免提取快速荧光PCR技术等分子关键技术;在微流控领域,推进了微型全分析系统技术在荧光免疫、核酸检测产品线上的布局,发力于高灵敏度检测技术在非实验室环境下的应用。报告期内,微流控相关技术平台推出了第一代原型机,实现了平台研发和产业化的新突破。 可以说,博拓生物所攻克下来的技术平台,正出现井喷式的产业化产品,这对疫情之后的业务开拓上十分有利,销售部门的工作难度大为降低。 常规产品和高尖端产品均有布局,并且有相对应的成果在,在2023上半年初露锋芒,我们有看好的逻辑。

国内外市场,危中有机 根据报告显示,博拓的境外收入比较高,这个在当前交变的国际环境中,具备一定的风险性。包括美国加征关税的清单项目调整、当下国际间的经贸往来。国内方面,也并非铁打的利好,也有一定实力的竞争对手以及进口品牌的压力。

来源:官网 危中有机。以毒品检测为例,近年来于美国多州娱乐大麻合法化、西方多国陆续放松大麻管控以及美国新兴毒品泛滥的趋势,类似这种属性的产品,无论在国际贸易如何纠纷中,均需要,比较刚需。博拓的大麻唾液产品以及新型微量唾液毒品检测板、新款单面和双面唾液毒品检测杯、甲苯㗷嗪粉末检测试剂甲苯㗷嗪、卡芬太尼粉末检测试剂等多项新产品,并将会在美国AACC展会中进行重点推广。这些性质的产品,无论风云如何变幻,只要还有,永远刚需。另外,传染病检测,疫情或许只是一个开始标志,后疫情时代,传染病的预防检测仍将维持一个量的提升,成为公共卫生体系的一个不可或缺的需求。 国内方面,销售网络已覆盖主要省份,有着稳定渠道。其产品在江苏、广东等省级阳光采购或医用试剂耗材平台的省份均已挂网,拥有一定的销售基础。同时,毒品检测产品在国内亦有一定的需求。其相关产品入选公安部评选的吸毒检测试剂盒的合格供应商和产品目录。令人惊奇的是,博拓的幽门螺旋杆菌、乙肝等检测产品已广泛运用于各省市高危人群筛查与评估项目中。 也就是说,国际市场有较多的刚需属性产品,国内已有广泛的销售基础,在面对业绩不良危机中,博拓的自身优势可以巧妙避开,或者说以较小的压力应对,有较大的成功可能性

写在文末 2023年是一个没有疫情借口的年份,过去三年赚得盆满钵满的IVD企业,在2022四季度还有一定的理由,中间夹杂新冠检测和常规业务,在各自的报告和对外宣传时,均具有一定的迷惑性和普遍性,很难分出谁是真有实力。 同时,在集采、医保控费、医疗反腐等不断深化的背景下,医药医疗器械行业的集中度进一步提高,行业龙头效应凸显,加速分化拉开差距。在这种情况下,一般的好,一般的增速,大体上都入不了投资者、观察者、客户的法眼,只要确定性的优势、数一数二的行业地位,才能获得青睐。 时期不同,或许这样的现实让企业多少有点接受不了,明明我的产品很好,那是因为客户的好才是好。怎么做呢,唯为特色、细分赛道的龙头、稀缺性才能破局,如果没有,那就继续努力。博拓生物在POCT的成绩,虽然不能马上填补业绩真空,但它的价值有示范、带头的作用。 参考资料:

风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号