上周,世和基因非小细胞肺癌组织TMB检测试剂盒获批上市,引发业内巨大震动。 作为国内肿瘤基因检测行业的首款NGS大Panel IVD产品,其获批所承载的意义,除了产品本身(尽管其临床价值仍存争论),更被视为监管打开的积极信号;在此之前,众多企业已在NGS大Panel产品注册之路上折戟沉沙。 而现在,大家又重新燃起希望,讨论的重点又开始转向,“谁会是第二家?”、“一剂猛药,这是肿瘤NGS行业的强心针,还是续命符?” 这并非今天的重点。抛开所有主客观预测和行业的宏观判断,从历史回溯中寻找答案。 在世和的推广软文中,关于此次获批,有如下描述:

关于“肿瘤精准检测行业唯一一家拥有两项创新医疗器械IVD产品的企业”的描述,是否准确? 世和之外,9月22日,燃石医学“人DNA甲基化检测试剂盒”进入创新医疗器械特别审查程序:

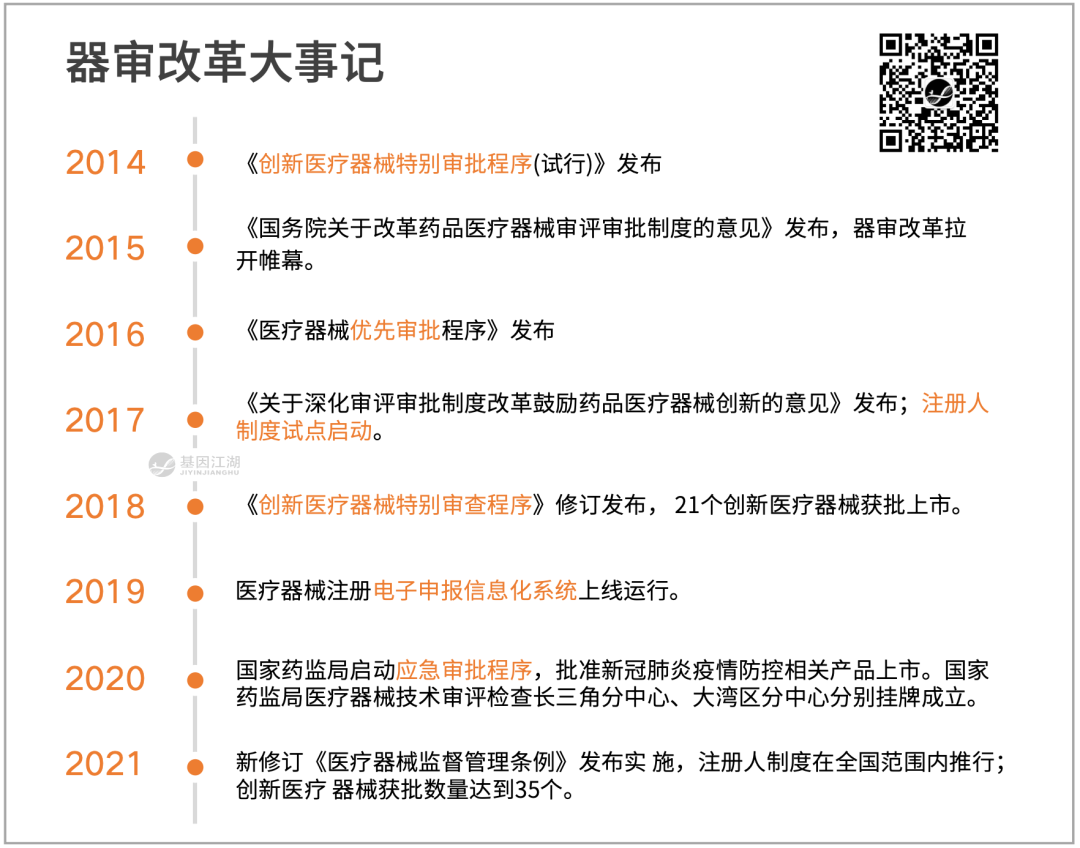

进入“进入创新医疗器械特别审查程序”指什么?进入有什么好处?进入了就一定会获批吗? 除了最近世和、燃石的例子,还有哪些NGS企业进入了创新审查?哪些最终获批上市?而又有哪些无果而终? 历史是成功者的宣言,但失败者的教训往往更为深刻。 NGS创新医疗器械之路,记录着华大、贝瑞、诺禾、燃石、世和、艾德、至本等十余家NGS企业的名字,和他们各自不为人知的故事。 一条创新“捷径” 时间回溯至2014年,原CFDA发布了《创新医疗器械特别审批程序(试行)》,为创新医疗器械设置特别审批通道。 2018年,试行文件修订为《创新医疗器械特别审查程序》,器审中心为此单独设立创新审查办公室,让创新产品“单独排队,一路快跑”。

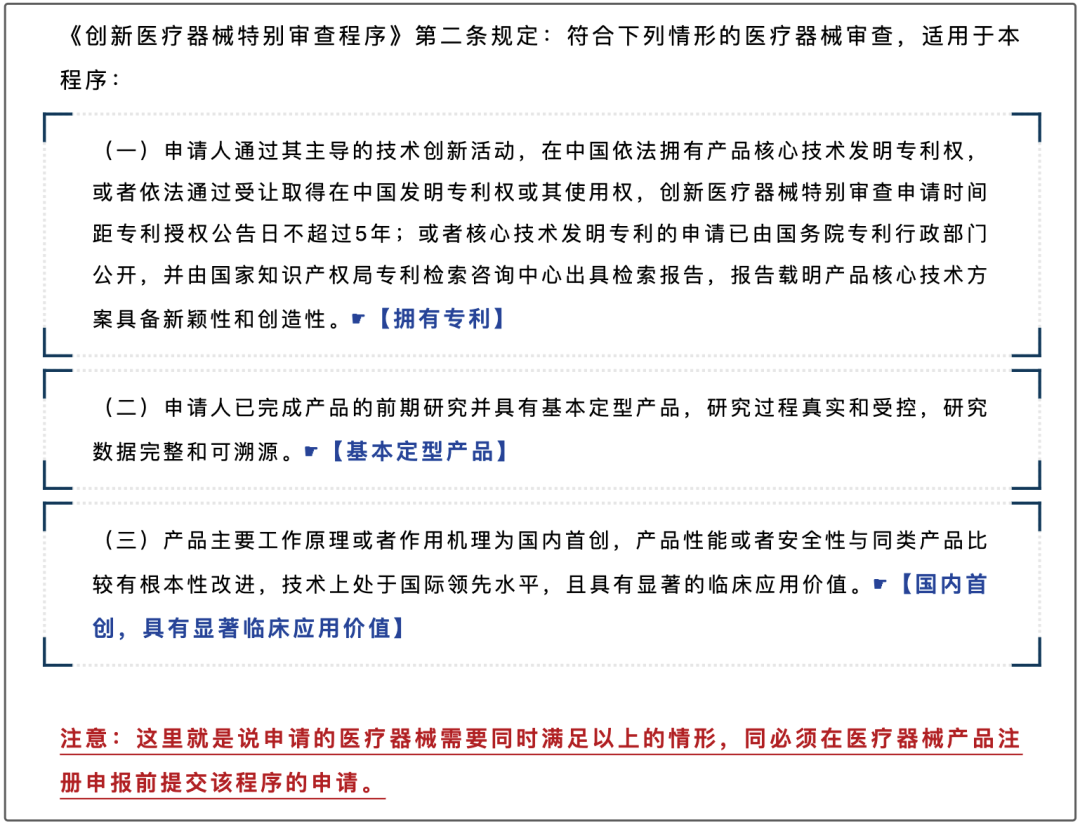

何谓创新? 简单来看,“创新”的核心要求有三点:专利、国内首创、有显著的临床价值。

其目标导向很明确:鼓励创新,激发医疗器械生产企业的研发活力,推动产业高质量发展。项目进入创新审批后,相当于进入了一条审批的“绿色通道”:

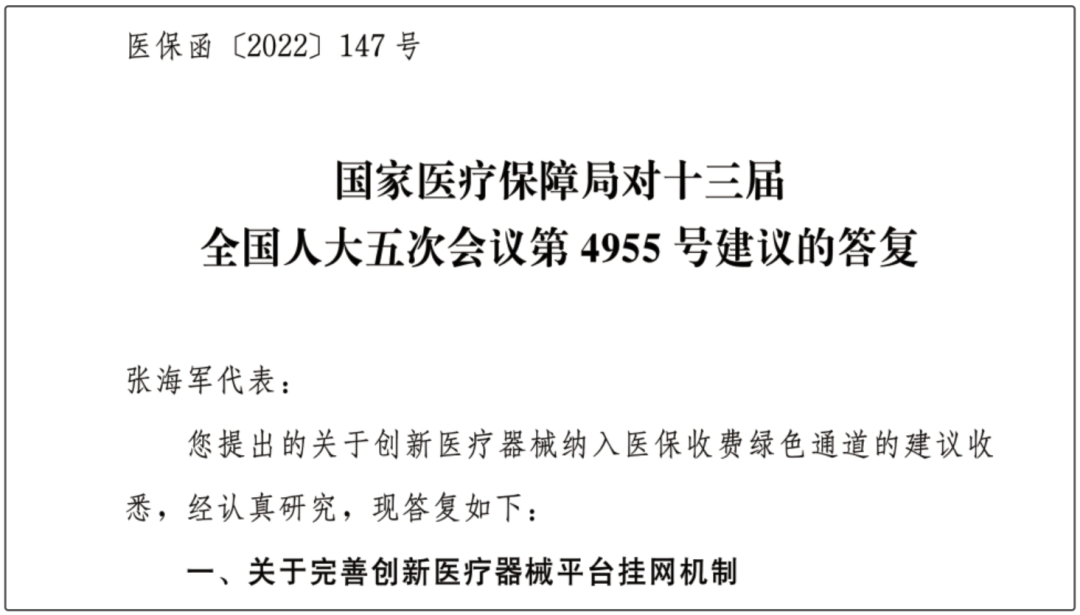

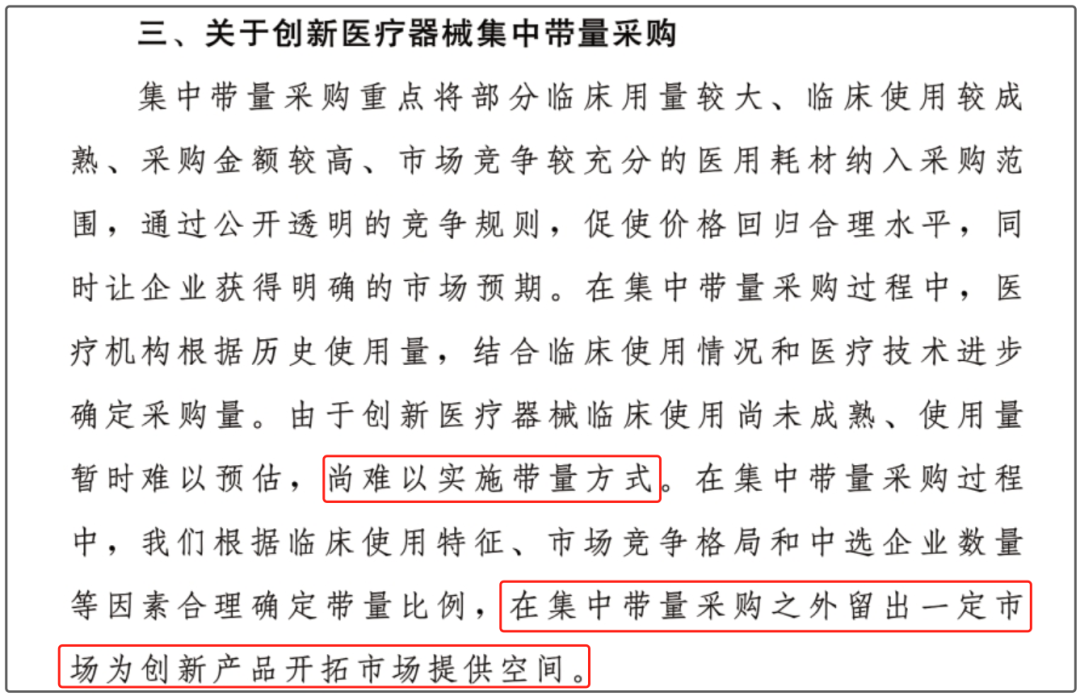

除在注册流程上的“特殊关照”外,创新医疗器械在医保政策、集采、DRG/DIP等热点改革中多有政策倾斜。 3月,国家医保局公开《对十三届全国人大五次会议第3298号建议的答复》(以下简称《答复》),释放医保支付方式改革新信号:

“为规范DRG工作,国家医保局制定发布了《国家医疗保障疾病诊断相关分组(CHS-DRG)分组与付费技术规范》。针对已在医保经办备案的新技术项目,技术规范明确可暂先按项目付费执行一年后,再根据数据进行测算,修订该病种分组的支付标准。针对疑难重症,技术规范明确可提高疑难重症DRG组的权重值,降低轻症DRG组的权重值。” 同样,在去年9月3日,国家医保局在《对十三届全国人大五次会议第4955号建议的答复》中,也专门针对创新医疗器械给出解释,在带量采购中也为创新器械留出空间。

“创新路上”的成功者、失败者、行进者 看似一条捷径,但未必就是坦途。 很显然,“创新”就意味着高风险,并非所有的创新都有答案。 NGS相关创新产品的际遇,就是中国近十年创新医疗器械发展的一个缩影。 据NMPA公开数据,截至2023年10月12日,NMPA已累计批准231款创新医疗器械产品;

仅有这些吗? 显然,这些是创新路上的“阶段性”成功者。 如果进一步追溯,隐秘的背后,是“创新路上”的行进者,甚至失败者。 有一部分是在申请“创新医疗器械特别审批”时就夭折,有些则倒在了“创新”之路上。 前者少有留痕,后者还能从历史资料中窥见少许。

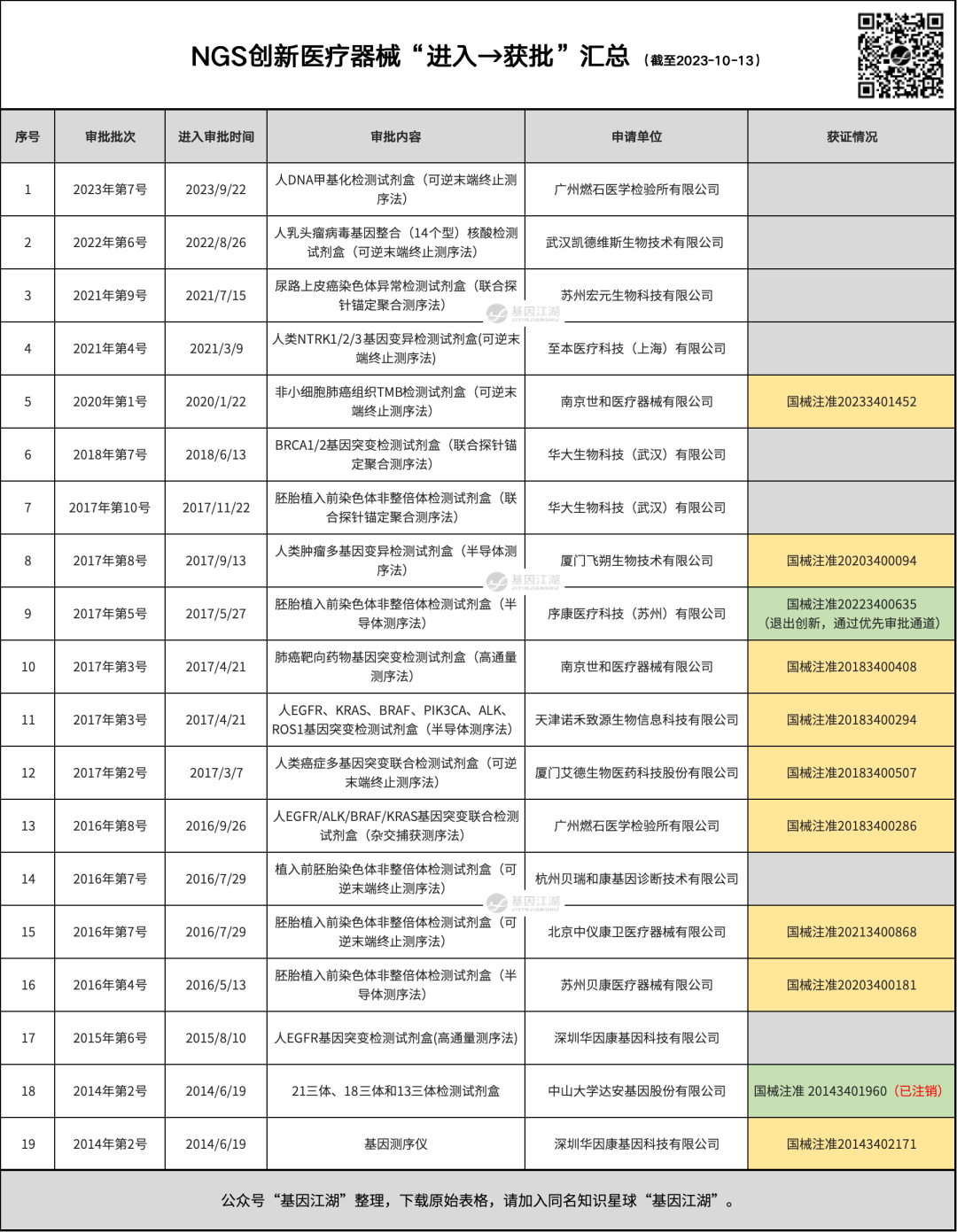

一张表,便是世间百态:

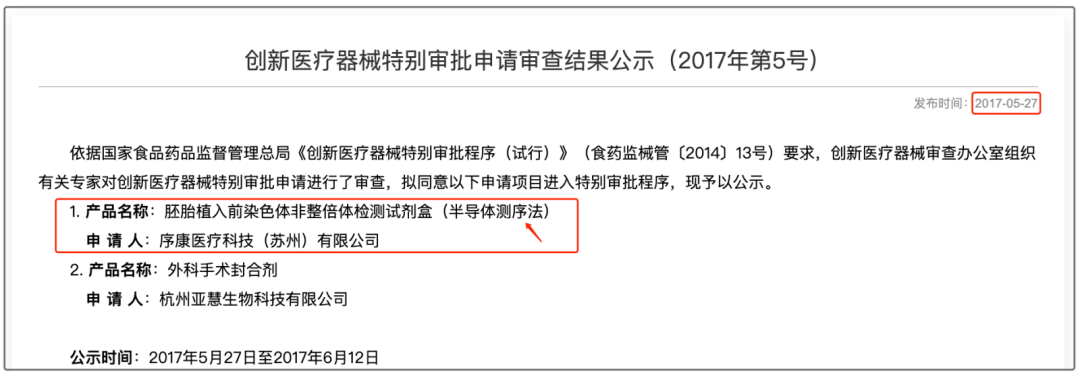

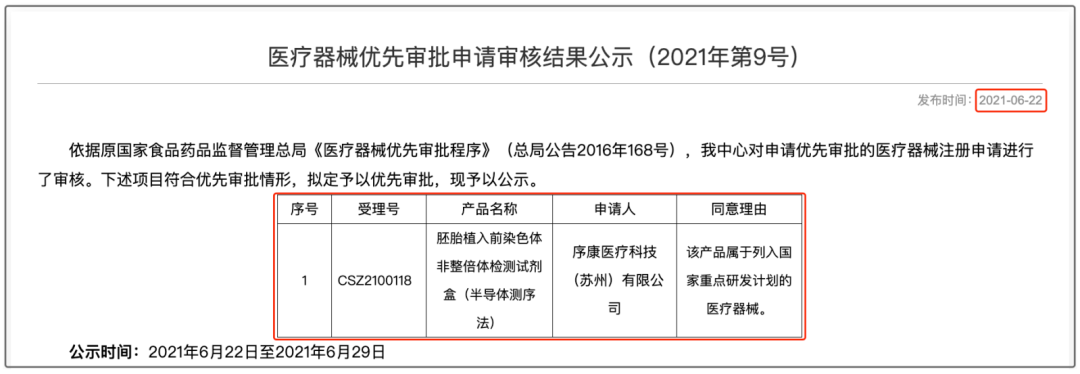

*灰色颜色标注为尚未获批;绿色颜色为特殊标注。 其中有几个熟悉而落幕的身影: 贝瑞基因: 2016年7月与嘉宝仁和(中仪康卫)同批进入创新审批通道,申报“胚胎植入前染色体非整体检测试剂盒”,距今已有近7年; 华大基因: 同样是PGS项目,华大于2017年11月进入,至今尚未获批,距今已有6年; 其BRCA1/2检测试剂盒的申报,亦有5年余。 亿康(序康): 2017年5月,其PGS项目进入创新通道,迟迟未获批,于2021年6月,退出创新通道,进入“医疗器械优先审批”通道,最终在2022年5月16日获批上市。(所以其信息并未呈现在表1数据中)

由此又带来一个疑问: 创新审批没有时间限制吗?不退出即永享创新? 其实早在2018年,《创新医疗器械特别审查程序》修订稿发布时,即有解释: “为进一步鼓励创新,激发医疗器械生产企业的研发活力,考虑到专利的特点与医疗器械研发的平均周期,因此,确定创新医疗器械特别审查申请时间距专利授权公告日不超过5年。 创新审查结果告知后5年内,未申报注册的创新医疗器械,不再按照本程序实施审查。5年后,申请人可按照本程序重新申请创新医疗器械特别审查。” 还有一个特殊的身影: 达安基因: 通过创新通道顺利取得NIPT的注册证,后又注销,个中缘由大概只有内部人自己知道。 “创新”获批=商业化成功? 政策给了“创新医疗器械”多种倾斜。 除了注册审批上的绿色通道外,如前文所说,政策在医保、集采、DRG/DIP等也给与了诸多倾斜;这有助于拥有“创新产品”的企业取得商业化的成功。 除此以外,在公司上市融资层面,无论科创板、港股,都对有“创新产品”的企业有所支持,允许“亏损上市”。

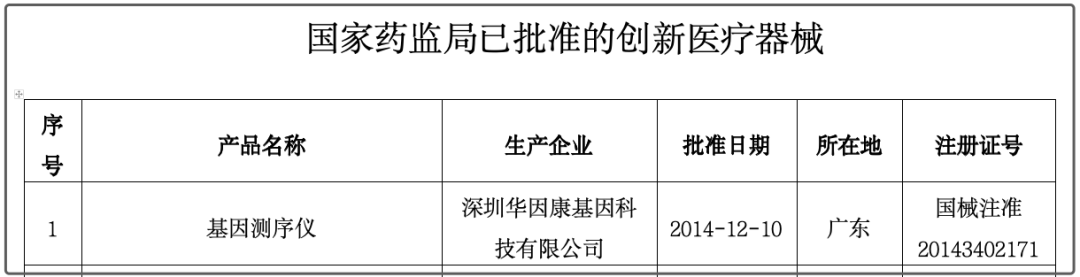

对于一家企业而言,打上“创新”标签的重要性不言而喻。 8家NGS企业获批9款“创新产品”,还有数款正在申报途中,为什么大家仍在泥泞挣扎? 很少有人注意到,国家开展“创新医疗器械审批”颁发的第一证,正是NGS项目:

来自深圳一家老牌测序仪厂商:深圳华因康。 但很多行业新人,对这家企业并不熟悉,没见过其产品,甚至没听过这家企业。 援引自朋友“陈在不在“的说法, “拿证只是产品商业化第一步,其后是收费,医保,是为三重门。” 深以为然。 无论是走的创新通道,还是按部就班的普通路径,获证只是完成了万里长征的一小步;支付问题、真实的临床价值都需要在更具体、更真实的情境下去逐步印证。 甚至,在笔者看来,“获证”可能是多种因素的共同作用,并非完全意义上遵从于严格的“注册审批流程”,这里可能有产业扶持、政策倾斜、创新探索等多种因素。 例,在创新审批刚发起阶段,前两款NGS产品:华因康的基因测序仪、达安基因的NIPT检测试剂,从进入创新到最终获批,耗时不到半年:

*绿色颜色标注为特殊标注,并非通过创新路径获批。 尾声 上午写这篇文章时,刚好见到燃石的推文:

除了在“多癌种早期检测产品”上争个NMPA创新审评通道的“唯一”,如顺利获批,也会打破世和基因所标榜的“肿瘤精准检测行业唯一一家拥有两项创新医疗器械IVD产品的企业”。

这些数据与故事,除了少数成为亲历者茶余饭后的谈资,大多都会随着项目的搁置、结束而湮灭成为历史的尘埃,了无踪迹。 你是那位亲历者吗?这里又有什么不为人知的故事? 朋友们,留言区见。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号