今天的话题是Olink的财报。 不过,Olink显然没有布鲁克大牌,甚至Berkeley Light这种享受过Scorpion做空报告的主它也惹不起。 相信大家也看到了相关报道,没看过也没关系,我们慢慢讲。 顺便附送一个小彩蛋。

只卖一个亿

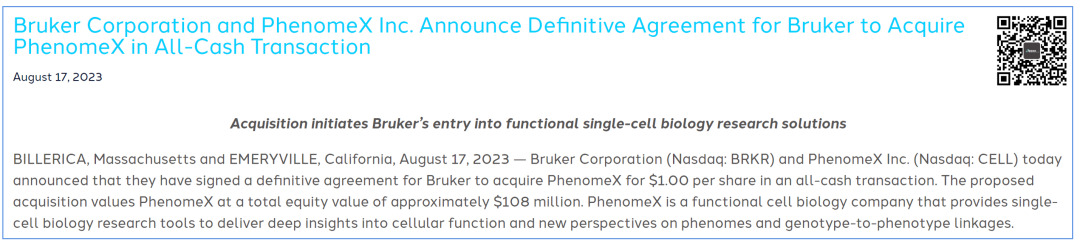

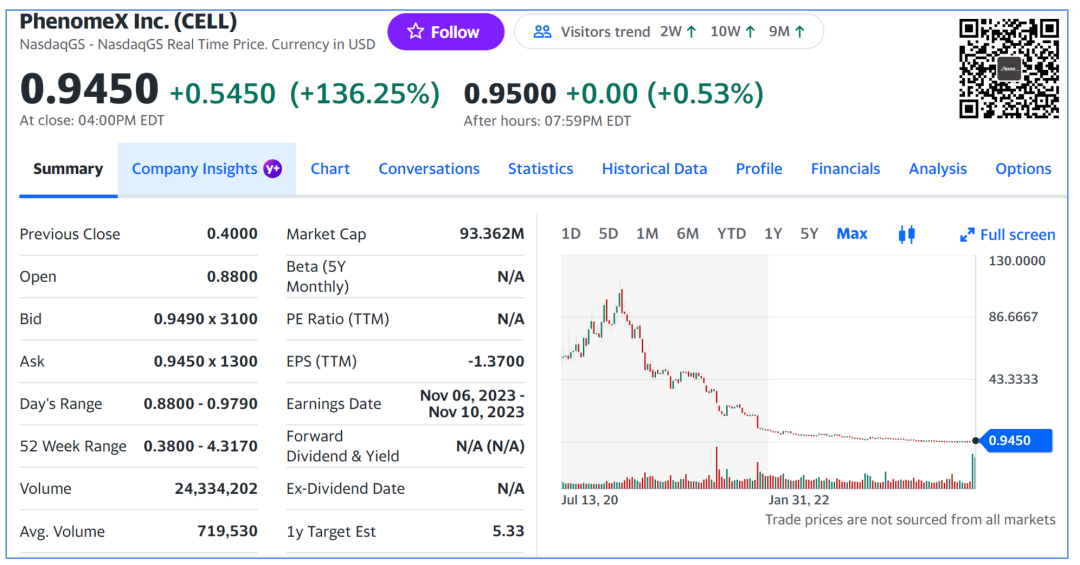

2023年8月17日,布鲁克公司(纳斯达克股票代码:BRKR)和PhenomeX Inc.(纳斯达克股票代码:CELL)今天宣布,他们已签署最终协议,布鲁克将以每股1.00美元的价格以全现金交易收购PhenomeX,总对价为1.08亿美元。 布鲁克我们无需过多介绍,旗下的质谱等仪器设备在业内鼎鼎有名。 PhenomeX则是刚刚完成并购的Berkeley Light和IsoPlexis的集合体,二者刚刚在2022年12月21日达成并购协议。 我们当时也做过跟踪报道,具体可以戳这里了解下。

当时的推演是两家合作是可能产生正向化学反应的,而近期的影响就是不可避免的裁员。 然而没想到的是,仅仅过去半年就要再次卖身,有点出乎意料。

PhenomeX视角

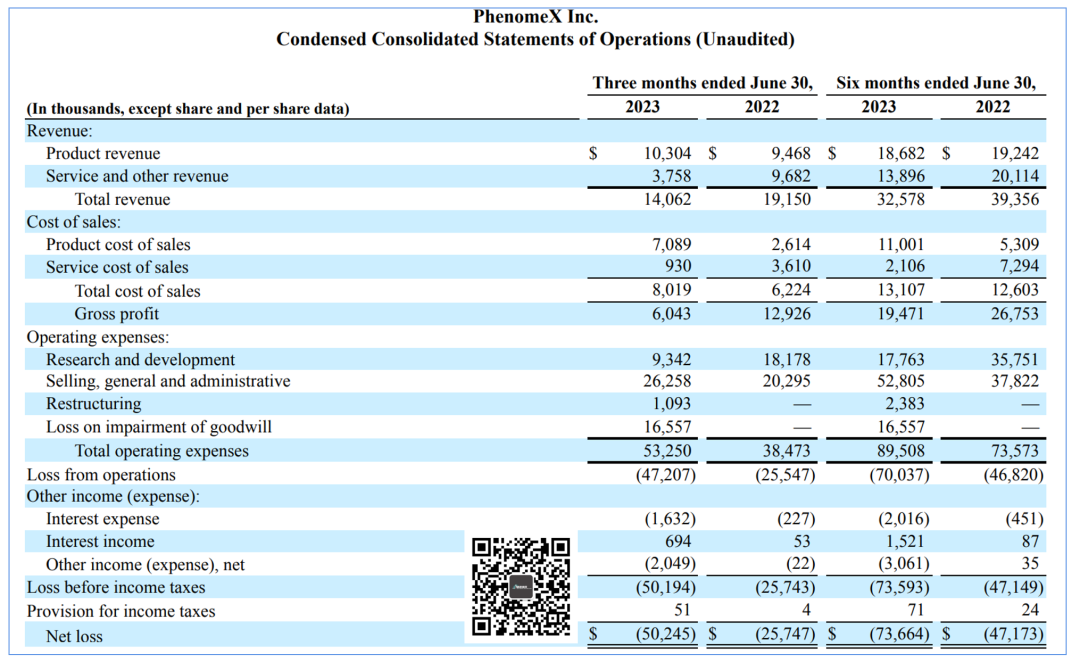

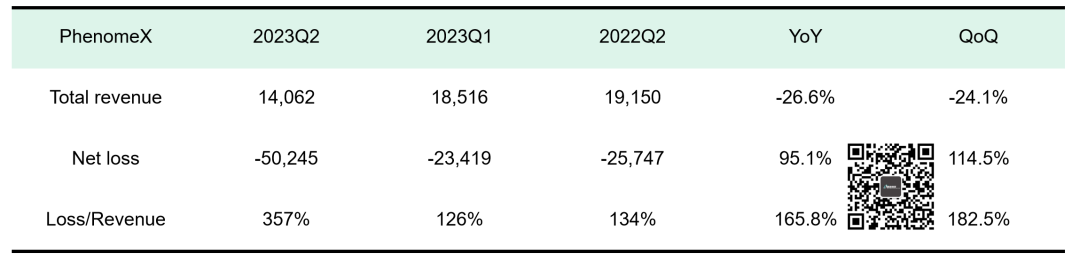

2023年8月14日,PhenomeX刚刚发布自己的2023Q2财报。 财报显示,2023Q2营收1406.2万美元,同比2022Q2的1915.0万美元下滑26.6%。 净亏损达到5024.5万美元,2022Q2的2574.3万美元几乎翻倍,达到95.1%。 当然必须要提到的是,亏损里面有1655.7万美元是由于商誉造成的,但是即便扣除了这一块而言是相当可观。

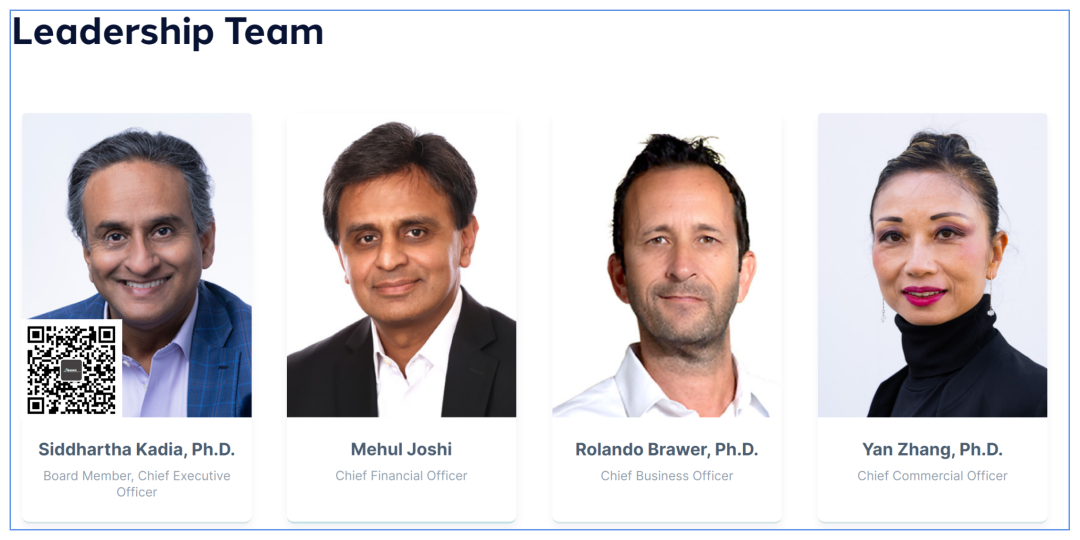

更不妙的是,PhenomeX的经营状况呈现出持续恶化态势,环比来看营收也下滑了24.1%,亏损增长114.5%。 虽然在业绩会上,CEO Siddhartha Kadia还是给大家打气,表示新推出的Beacon Quest是一个亮点。 然而,Beacon Quest是定位于科研应用,这能带来多快的市场渗透呢?能跟工业界的强需求、大体量相比么? 显然这些问题PhenomeX应该比我们更清楚,也因此我们能够理解PhenomeX卖身这件事的迫切性。

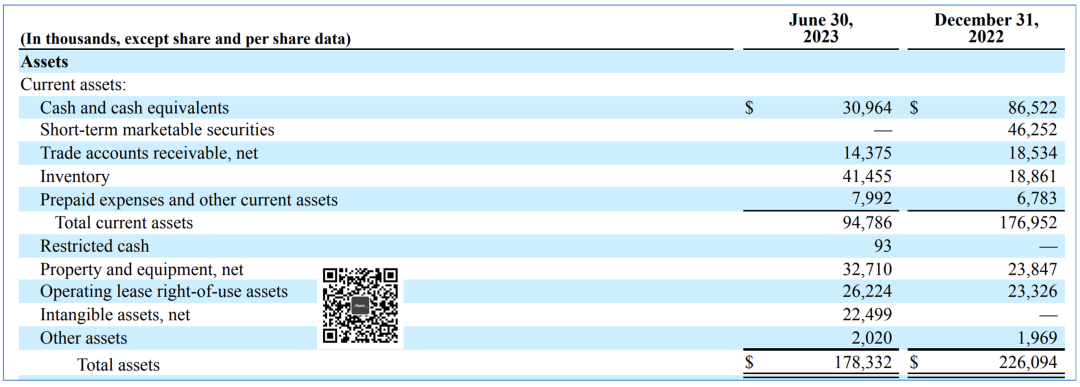

更为关键的是,PhenomeX真的撑不下去了。 公司账上的现金和现金等价物仅剩3096.4万美元,即便加上应收的1437.5万美元,要撑过Q3还得打个大大的问号。 回过头来,我们以PhenomeX自己预估的2023全年营收7500-8500万美元来计算,1.08亿美元收购价大约是营收的1.4-1.3倍,看起来的确捡漏了。 Bruker视角

霜降三候

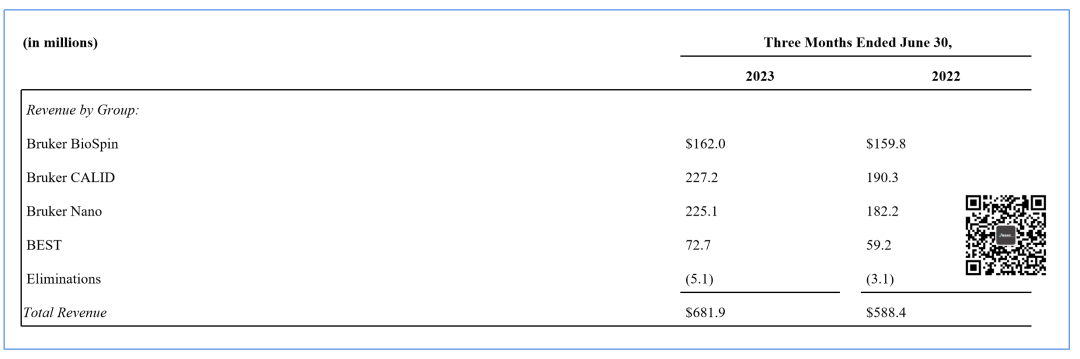

Bruker也在近期发布了2023Q2的财报,那就是另外一番景象了。 公司2023Q2营收6.82亿美元,同比增长15.9%,这里面跟本次收购最直接相关的Bruker Nano事业群的营收增长更是高达23.5%,是所有业务板块中增长最快的。

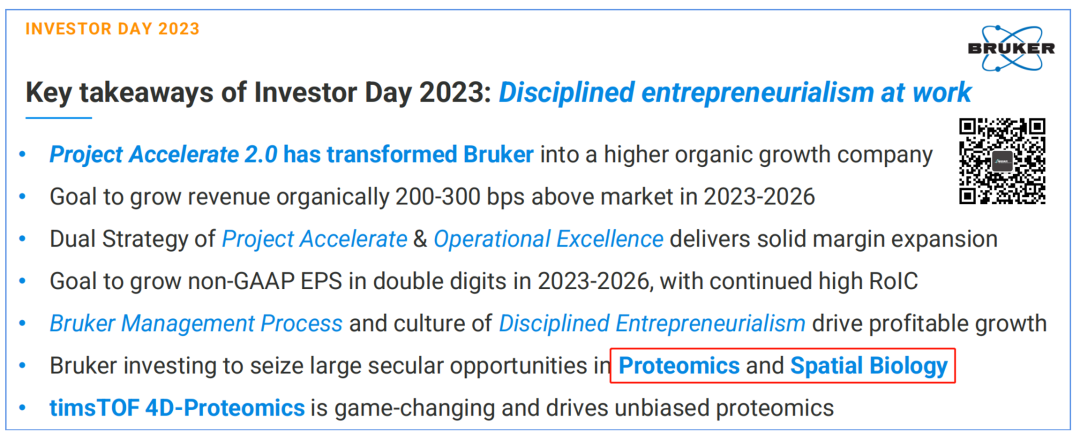

在2023年6月15日,Bruker刚开完自家的Investor Day活动,在会上Bruker非常明确的指出,公司将投资蛋白组学和空间生物学,抓住这个千载难逢的发展机遇。

而在这方面,Bruker所依托的质谱平台有着不少的劣势。 比如,前期成本高昂,直接劝退绝大多数潜在客户。 而PheomeX所掌握的IsoPlexis平台恰好是一个不错的敲门砖,当然Bruker看到的可能远比这个要深入。 而IsoPlexis原先的技术储备是否能够进一步促进Brucker在蛋白组学和空间生物学的发展,也值得期待一下。 包括未来对Berkeley Light原有资产的重新评估与分配,调配自己已有的内部资源去进行升级改造,调配在企业/科研领域的强大客户资源来推动市场推广。 也因此,我们对单纯理解Bruker是要进军单细胞领域的说法是并不认同的,格局稍微小了点。

最后

这场收购案,带来最直接的影响就是PhenomeX股价大涨超一倍。 不过,这时候要是有人喊一句PhenomeX牛X,那老股东得跟您拼命。 为啥?

他们很可能是在100美元的山顶一路狂奔下来的。 风仍冷,血还热。 不过,最致命的恐怕并不是这些山顶站岗的老股民,而是对标Berkeley Light/IsoPlexis的国内创新企业。 1亿美元买来一个有着成熟(相对)产品线(还是两个大的板块)的上市公司,还有现成的销售团队与客群,这让国内的创新企业怎么估值? 要么别估了,咱们还是去手搓测序仪吧。

彩蛋

彩蛋1:裁员确实发生了

PhenomeX公布的财报显示,公司截至2023年6月底裁掉了15%的员工。 彩蛋2:熟悉的身影

此前PhenomeX的财报中提到,公司新引入CCO(Chief Commercial Officer)Dr. Yan Zhang来加强亚洲区域的业务。 而Zhang博士我们可太熟悉了,她此前正是Mission Bio的CEO。 根据资料显示,Zhang博士在今年3月份加入PehnomeX,在Mission Bio的履职时间也就2年时间。 只是不知道接下来的变动又会如何。 (完) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号