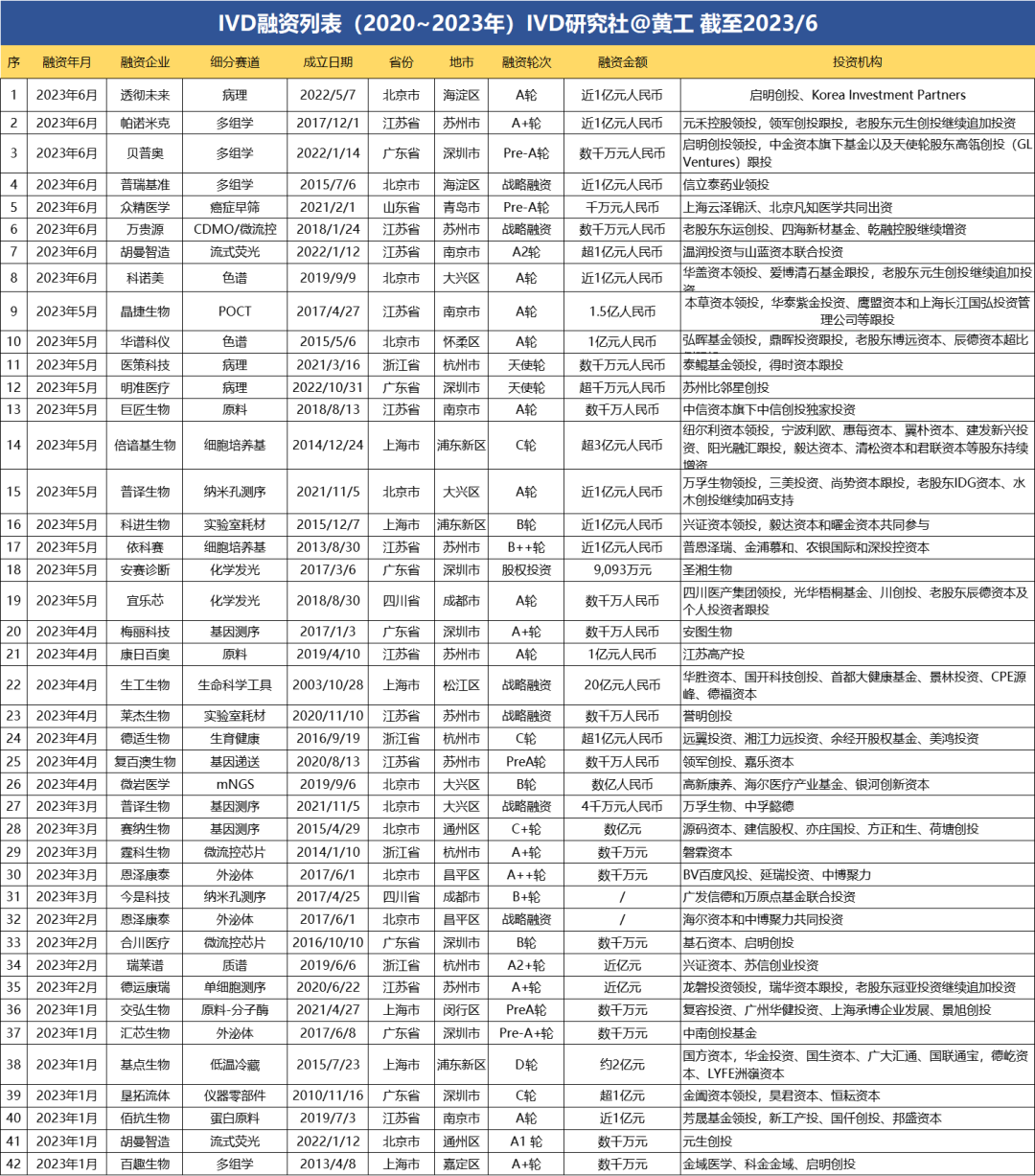

能逆势融资的企业,还是有其独到价值的。据不完全统计,2023H1,IVD产业融资42起,是为最近4年H1融资次数最低。42起融资中,5月达到融资波峰11起,其余个月均为4~7起;融资企业中,近5年成立的占1一半;江苏、北京为热门融资省份,超过10起;A轮系列融资22起,占比超过一半;最大单笔融资超20亿人民币,绝大多数在千万元人民币级别;生命科学工具,如多组学、外泌体、细胞培养基、实验室耗材相关,融资次数最多,有向底层基础设施发展的趋势。

半年刚过,从半年度角度,盘点一下最近4年H1融资走势。上右小图,清晰展示了这一趋势:今年上半年融资已达近4年新低。2020年H1融资44起,占全年(99起)44.44%;2021年H1融资65起,占全年(153起)42.48%;2022年H1融资64起,占全年(95起)67.37%;2023年H1融资仅42起。上图红色折线,表示2023H1各月融资次数,从这个角度看,整体也是低于过去3年情况的。

全国IVD产业集群,大体也有其分布规律。国内IVD最发达的几个产业群,都分布在京津冀、长三角、粤港澳、成渝四大经济增长极,南北差异明显。南方如珠三角,富集电子、机械供应链和工程师人才,广东IVD仪器研发实力全国最强。北方如江浙沪、北京天津等地,聚集大批生物医药产业群和生物工程人才,因此以IVD试剂研发最为擅长,仪器水平稍显薄弱。而吉林沈阳,早期共和国重工业发源地,有长春光机所等光机电资源,仪器研发实力次于深圳,全国前列。

从热门融资省份变迁,能看到各地生物医药产业园变化。2020年,最热门融资城市为北京市,全年融资23起;2021年依然是北京市,全年融资38起;2022年变为浙江省,全年融资20起;2023年则是江苏省,半年融资11起。7月6号,赛迪顾问发布了2023“生物医药产业园区百强榜”,前5分别是:上海张江高新技术产业开发区、中关村科技园区、北京经济技术开发区、苏州工业园区、深圳高新技术产业开发区。

2023 H1融资热点分析

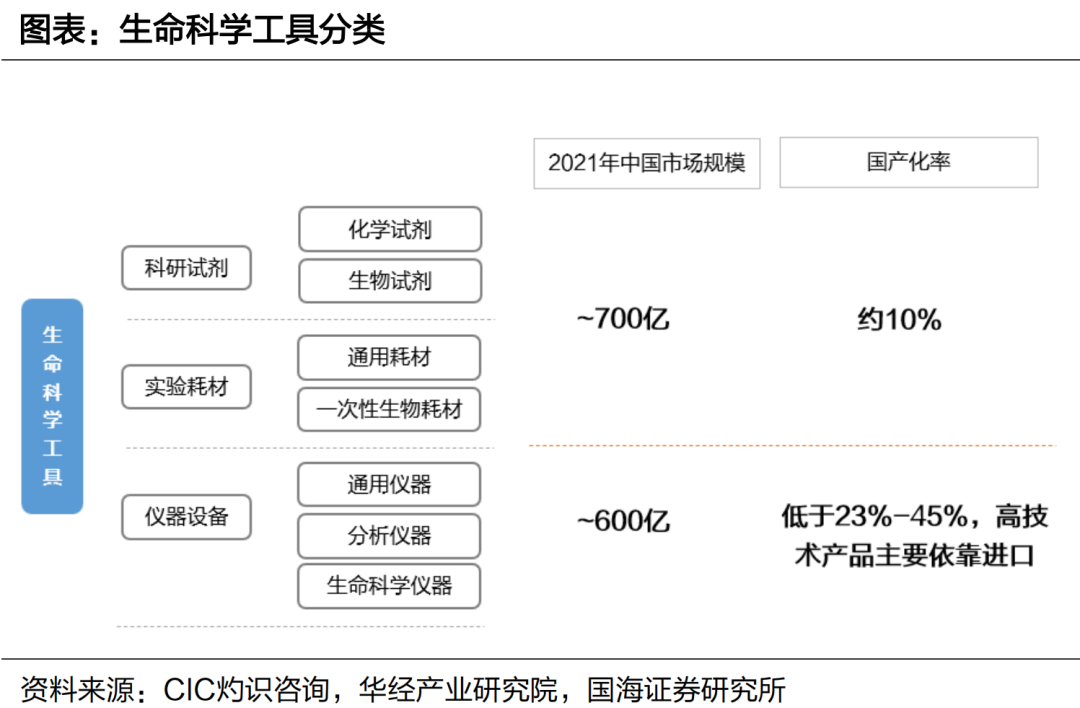

融资赛道TOP1:生命科学工具

当然基因测序仪,也可归入此类。但占比较大,故单独拎出来。这里的生命科学工具,主要指生物试剂、实验室耗材、培养基、生物原料等部分。上半年,该赛道总计融资9起,融资企业聚集于上海、江苏两省,融资总额近30亿元,融资轮次总体以A轮、战略融资为主。最大单笔融资为生工生物,融资总额20亿人民币。

△ 生命科学工具分类,国海证券研究所

融资赛道TOP2:基因测序仪

基因测序仪,主要是四代纳米孔测序,倍受产业资本和头部创投机构青睐。该赛道融资5起,融资总额数亿元人民币,融资企业分布于北京、深圳、成都,测序仪赛道形成了北深蓉三角。融资轮次A、B、C轮皆有,反映出该赛道企业发展的不均衡。万孚牵手北京普译,安图牵手深圳梅丽,迅速进入最先进的第四代测序赛道。其余还有北京赛纳生物,C+轮融资数亿元。成都今是科技,B+轮融资,金额未公布。

↑ 超级测序仪争霸战和81家测序公司,尹哥聊基因-2022年

↓ 上游测序厂商2023上半年复盘及下半年看点,我是建设者

△ 全球测序仪企业版图,2023年

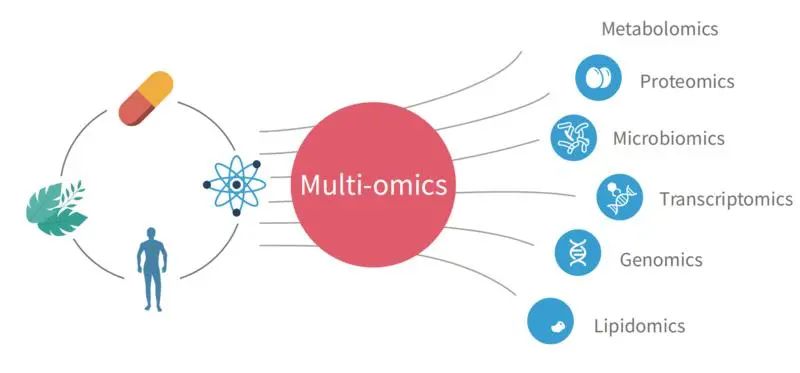

融资赛道TOP3:多组学

多组学,主要是蛋白组+代谢组的交叉。蛋白组,预测生命体可能将发生的事情;代谢组,指出生命体正在发生的事情。黄工理解,多组学的研究,就好比手机的安卓系统建设,是基础设施建设。而一些癌症筛查项目,就好比在手机系统上开发的APP。只有系统研究全面、研究透彻、建设好了,应用才能更好开发和运行。这几年在组学的投资越来越多了。这也是好事。上半年,该赛道融资4起,分布于北京、上海、江苏、广东4省,以A轮为主,融资额几千万到1个亿,与上述生命科学工具相比,还稍处早期。

(多组学:代谢组学、蛋白组学、微生物组学、转录组学、基因组学、脂质组学,由上至下)

融资赛道TOP4:微流控CDMO

随着分级诊疗和基层医疗市场加快推进,POCT仪器的应用也在大量普及。一定程度上,也加速了微流控芯片赛道的进程。今年上半年,有3家相关企业获融资。分布于广东、江苏、浙江3省,融资轮次A轮、B轮、战略融资皆有,融资金额未超1个亿。合川医疗稍领先,进入B轮,其次为霆科生物、万贵源。智银资本此前,就微流控赛道写过一篇专业文章。黄工在此引用产业分布图及企业名录。

△ 部分IVD微流控企业,智银资本-2019年

2023 H1 十大融资及机构

选择以下10家企业,作为上半年的十大融资。综合考虑多种因素,包括赛道热度、融资金额、融资轮次、企业知名度、技术先进性等方面。不同的人有不同的排序,以下是黄工的排序,仅供大家参考。

万贵源成立于2018年,总部位于江苏苏州吴江区,是一家为体外诊断&医疗高值耗材生产企业提供工艺、核心装备、整体解决方案的综合设备服务商,能为客户提供试剂和芯片设计、分子诊断仪器、自动化设备、耗材生产等CDMO、CMO一站式服务。2022年3月完成A轮融资数千万元,苏州吴江东运创投领投,乾融控股、四海新材跟投。2023年6月完成战略融资数千万元,老股东东运创投、四海新材基金、乾融控股继续增资。

宜乐芯成立于2018年,总部位于四川成都温江区,专注于单人份化学发光、单人份流式荧光的研发和制造,并为业内提供化学发光、流式荧光的开放式生态平台和整体解决方案。现有4款产品:全自动流式荧光发光免疫分析仪P8,全自动流式荧光发光免疫分析仪P16、单人份化学发光免疫分析仪lumilite8、全自动化学发光免疫分析仪lumiflx16,目前均已获得NMPA认证与欧洲CE认证。2021年7月完成天使轮融资,2023年5月完成A轮融资数千万元,四川医产集团领投,光华梧桐基金、川创投、老股东辰德资本及个人投资者跟投。

诺米代谢成立于2013年,总部位于江苏苏州工业园,中国最早成立、规模最大的代谢组学公司之一。业务板块包括组学技术服务、临床质谱、组学临床产品与生物大数据平台,为全球客户提供更快更精准的代谢组学技术服务、临床产品及大数据服务。2019年4月完成天使轮融资。2021年4月完成A轮融资1亿元,元生创投领投。2023年6月完成A+轮融资近1亿元,元禾控股领投,领军创投跟投,老股东元生创投继续追加投资。

晶捷生物成立于2017年,总部位于江苏南京江北新区,专注于电解质、血气和免疫生化分析仪等POCT产品开发。拥有3大技术平台:电化学检测技术平台、传感材料开发平台、精密结构设计加工平台。2023年5月完成A轮融资1.5亿元,本草资本领投,华泰紫金投资、鹰盟资本和上海长江国弘投资管理公司等跟投。2014年完成A轮融资,2019年完成B轮融资,2021年1月完成B+轮融资;2023年1月完成C轮融资1亿元,金阖资本领投,昊君资本、恒耘资本跟投。垦拓成立于2010年,总部位于广东深圳南山区,医疗器械流体关键部件领军企业,专注于医疗器械、环保分析仪器等领域中高端流体控制关键部件的自主研发创新和进口替代。产品含各种款式电磁阀类、精密加样泵类、隔膜气液泵、精密特种加工件、集成流路键合汇流板、多通道陶瓷旋转阀、气动移液模组类等。2014年完成A轮融资,2019年完成B轮融资,2021年完成B+轮融资,2023年1月完成C轮融资超1亿元人民币,金阖资本领投,昊君资本、恒耘资本跟投。基点生物成立于2015年,总部位于上海浦东新区,专注于深低温生物资源保藏领域的创新开发、技术运用及过程管理,包括自主研发基于智能控制与机器人相结合的新一代生物资源自动化保藏系统,及生物资源低温保藏全流程无人化的整体解决方案。2017年完成A轮融资,2019年完成B+轮融资。2021年6月完成C轮融资1.2亿元人民币,北极光创投、厚新健投联合领投,联想之星、德屹资本跟投。2021年7月完成C+轮战略融资,华大智造投资。2022年2月完成C2轮融资1.2亿元人民币,LYFE Capital(洲嶺资本)领投、老股东德屹资本联合领投。2023年1月完成D轮融资2亿元人民币,国方资本领投,华金投资、国生资本、广大汇通、国联通宝跟投,老股东德屹资本和LYFE洲嶺资本继续大比例加注。微岩医学成立于2019年,总部位于北京大兴区,是一家临床感染病原微生物检测服务商,搭建了超广谱宏基因组学和超快速微流控芯片两大技术平台。2019年完成天使轮融资,2021年连续完成PreA轮、A轮、A+轮融资,2023年4月完成B轮融资数亿元人民币,银河创新资本、海尔资本和湖南医药发展私募基金共同投资。成立4年,累计融资4轮数亿元。倍谙基成立于2014年,总部位于上海张江药谷,专注于动物细胞大规模高密度无血清悬浮培养技术服务和原材料开发制造。2016年完成A轮融资,2019年完成B轮融资,2021年完成B+轮融资,汉康资本领投;2022年完成B++轮融资2亿元,君联资本领投,毅达资本和清松资本跟投,汉康资本增资;2023年5月完成C轮融资超3亿元,纽尔利资本领投,宁波利欧、惠每资本、翼朴资本、建发新兴投资、阳光融汇跟投,毅达资本、清松资本和君联资本等股东持续增资。赛纳生物成立于2015年,总部位于北京大兴,依托Fluorogenic荧光发生和ECC纠错编码两项核心测序技术,从事基因测序仪平台研发及产业化。2015年完成A轮融资5千万元,通用创投领投。2017年完成B轮、B+轮融资累计1.8亿元人民币,东方翌睿领投。2020年完成C轮融资2亿元,广州科控领投,金阖资本跟投。2022年完成C+轮超2亿元融资。2023年3月完成C++轮融资数亿元,源码资本领投,建信股权、亦庄国投、方正和生、荷塘创投跟投。

生工生物成立于1995年,总部位于上海,是生命科学行业中具有全面覆盖的知名供应商之一,且为全球大型的DNA合成定制产品生产商之一。为科研用户提供全面的生命科学产品及服务,应用领域涵盖分子生物学、细胞生物学、蛋白质组学、免疫学、表观遗传学、动物学、植物学、农学、化学、转化医学等各个方向,包括7大类三万多种生命科学产品,6大类(DNA、RNA、基因、多肽、蛋白与免疫分析和细胞分析与操作)生命科学实验技术操作与分析服务。2023年4月完成首轮战略融资20亿元,德福资本领投,CPE源峰、景林投资、华盖资本管理的首都大健康基金和国开科创等机构共同完成。那么,哪些VC/PE,出手最多?以下数据,源于黄工整理的《IVD融资列表(2020~2023)》。同时结合一些投资机构数据库,做了比对。启明创投出手4次:百趣生物、合川医疗、透彻未来、贝普奥。元生创投出手3次:胡曼智造、科诺美、诺米代谢。辰德资本出手2次:宜乐芯、华谱科仪。海尔资本2次:微岩医学、恩泽康泰。金域医学(金阖资本)2次:百趣生物、垦拓流体。领军创投2次:复百澳、诺米代谢。万孚生物2次:普译生物。兴证资本2次:瑞莱谱、科进生物。毅达资本2次:科进生物、倍谙基。中博聚力2次:恩泽康泰。

△ 2023年上半年IVD行业投资数量TOP10机构

最后,对这42起融资事件,做些基础的统计。从融资赛道来看:生命科学工具9起,基因测序5起,多组学、病理4起,微流控CDMO、外泌体都是3起,流式荧光和色谱各2起,其余均为1起。

从融资省份来看:北京市、江苏省都是11起,占比超过一半。其余的广东7起、上海6起、浙江4起,四川2起、山东1起。

从融资轮次看,A轮系列23起,占比54.76%;B轮系列5起,占比11.90%;C+D轮5起,占比11.90%。从融资金额看,数千万元~1亿元的15起,占35.71%;1亿元人民币左右的,有13起,占30.95%。

* 文章部分信息参考:动脉网、智银资本、尹哥聊基因、我是建设者、国海证券、诺米代谢等。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号