今天话题省流版:罕见病/遗传病检测真的很难 两颗红灯

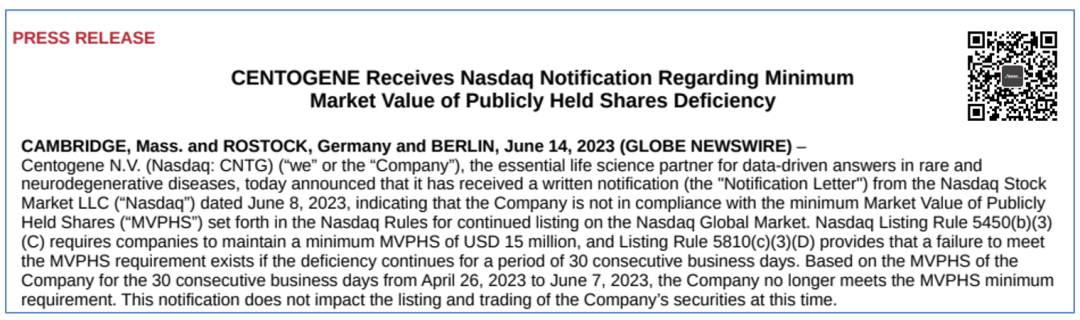

2023年6月14日,美国纳斯达克上市公司 CENTOGENE收到通知,通知警告这家上市公司公众持股部分市值已经不足1500万美元,市值再不往上抬抬就要退市了。 不过,我估计CENTOGENE一点都不慌。 这阵仗,见得多了。

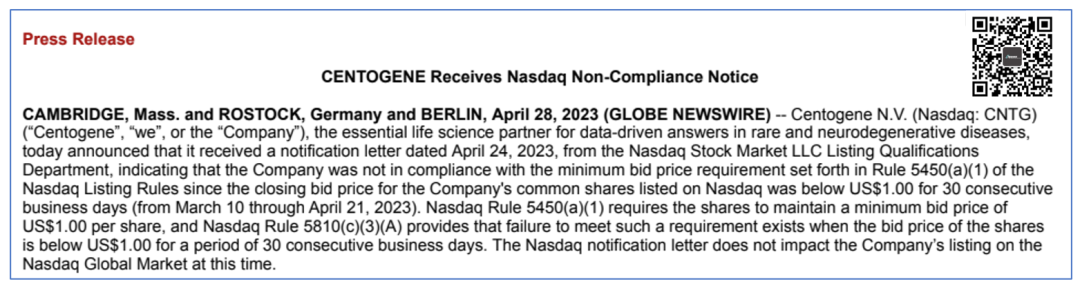

早在2023年4月28日,CENTOGENE就收到了纳斯达克的警告,股价已经跌破1美元了,再不救股价就要走人了。 所以,这信看多了,也就麻木了。 不过,这两件事也是有不同的麻烦程度。 单就股价而言,最简单的方法就是合股,也就是reverse-split。 把原来的10股合成1股,股价不就超过1美元/股了么? 但是,市值就没那么简单了,毕竟合股并不会抬升市值,因此还要想其他办法。 当然这不是我们关心的问题,我们想知道的是CENTOGENE是谁?做什么生意?怎么就沦落到这地步了? 那么咱们就来聊聊。 公司历史 CENTOGENE成立于2006年,总部位于德国,是一家全球运营的基因检测公司。 他的特点是,关注罕见病和神经系统疾病领域。

2017年CENTOGENE完成了IPO前最后一轮也是能查到的唯一一轮融资,规模达到2500万欧元(约2800万美元)。 2019年CENTOGENE登陆纳斯达克,开盘价14美元,最高曾经触及24.5美元的高位。

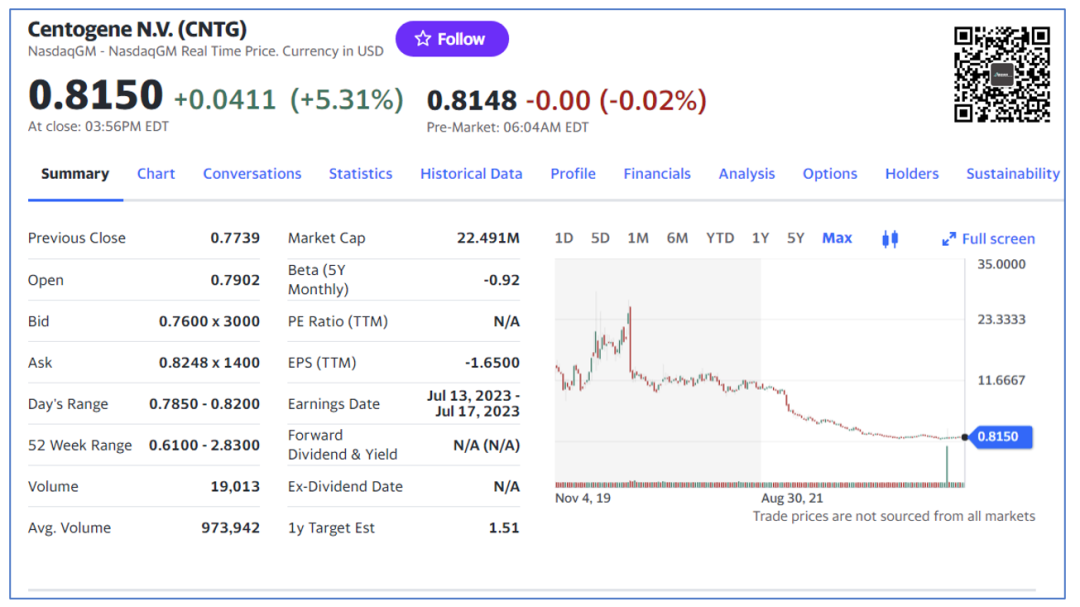

而时至今日,股价已经跌至0.8美元/股,市值仅剩下2200万美元左右。 打新100元,如今剩5块,还能买俩包子。 哦,不对,美国吃汉堡。 那么,这家公司的业务有这么不济么? 产品线 CENTOGENE主要关注的领域是罕见病,也就是来自遗传疾病领域。

CENTOGENE的产品线非常丰富,拥有从NGS Panel/WES/WGS三个层级的解决方案,并且可以提供NGS数据分析解决方案。

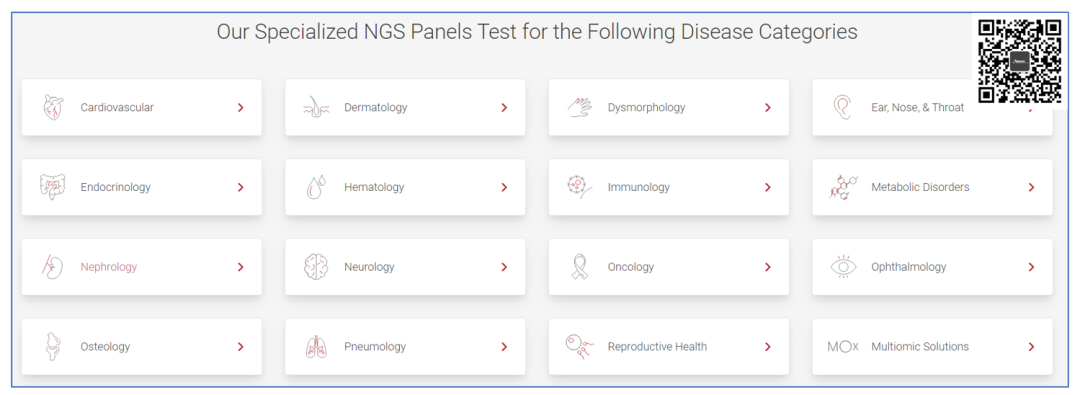

单从NGS panel来看,其品类不可谓不丰富,从肿瘤代谢到眼科耳鼻喉科应有尽有,甚至还有皮肤科的检测panel。 而且这些疾病领域里面,又会派生出很多不同的panel出来,很多基因的选择很有借鉴意义。 CENTOGENE还有基于基因组、转录组、蛋白组多组学解决方案,更加补全了自己的产品阵列。 当然,这些主要是围绕罕见病领域,并没有过多的跨进诸如MRD、液态活检等领域。

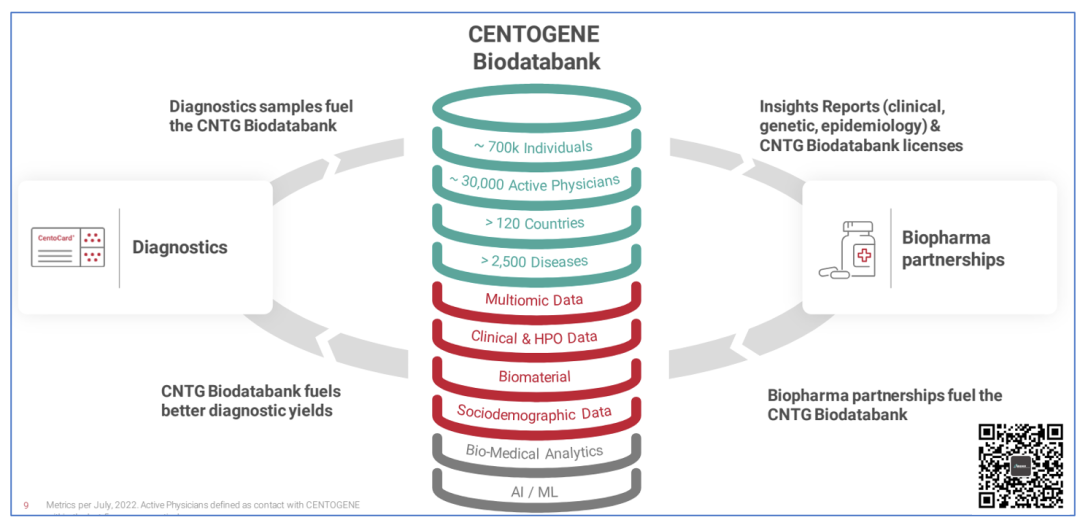

凭借这些解决方案,CENTOGENE也建立了庞大的数据库,包含约70万个体,2500种检测到的罕见病,以及超过3万名医师覆盖120个国家和地区的庞大网络。 也因此,CENTOGENE吸引了不少来自制药公司的合作,包括Pfizer(辉瑞)、Takeda(日本武田)、Insilico(英矽)等都是其客户。 按理说,应该稳了。 然而,并没有。 关键是挣钱

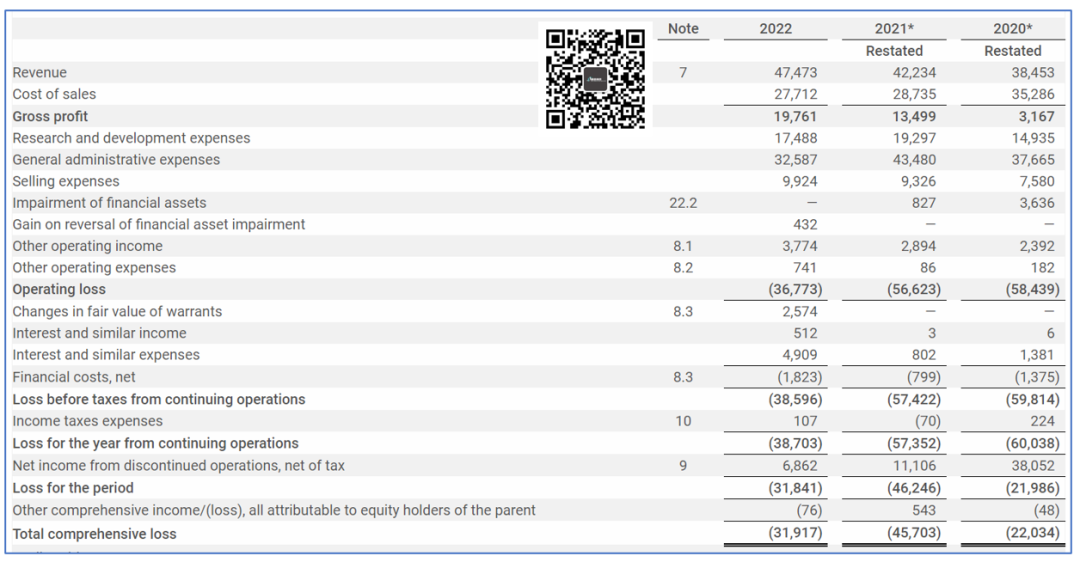

从CENTOGENE的报表上来看,似乎问题不是特别大。 2022年营收4747.3万欧元,同比增收约500万欧元,增长率约12%,还行啊。 亏损也从2022年的4570.3万欧元缩减到了3191.7万欧元,一切都向好的方面发展。 然而,这里面其实耍了个小花招,他把2022年不再运营的COVID-19部分给摘了出去。 如果我们把他加进来,就变成了这个样子。

也就是说2022年比2021年总营收缩减了65%,已经不再是增加了。 新冠检测的挑战在所有企业都存在,Ginkgo不也是如此?大大方方列出来就是了,遮遮掩掩就是你的不对了。

2023年,公司给出的目标是10-15%的营收增长,也符合公司一贯的特性。 虽然增长率不能算很低,投资者仍然在抛弃CENTOGENE。 这可能不是一家公司所面临的问题,事实上罕见病或者说罕见遗传病检测的公司,都在被抛弃。 另外一个例子就是曾经的SEMA4,如今的GeneDx。 即便2023年4月28日进行了1:33的合股,股价依然一泻千里。 而GeneDx给出的财务指引是2023年相比2022年营收增长20%-29%,烧钱降低50%并且2025年实现盈利。 两相对比之下,CENTOGENE似乎落了下风。 最后 最后我们总结一下。 曾经《隐形冠军》告诉我们,选择一个细分领域深耕下去一定会有硕果。 而这一套,在基因检测领域似乎并不存在。 罕见病之所以罕见,就是因为少,既然它少必然市场容量受限。 而这种检测又不是需要重复做的,一次就好,更加限制了市场容量。 最终冠军没成,隐形倒是真的做到了。 从这点上来看,还是早筛第一,肿瘤第二 仅仅做罕见病/遗传病检测真的是难啊。 (完)

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号