近日,奥泰生物发布业绩预告: 2022年年度实现归属于母公司所有者的净利润13.75亿元至14.1亿元,同比增加约6.09亿元至约6.44亿元,增长79.58%至84.15%。主要为非新冠检测产品及新冠检测产品均实现销售增长所致。非新冠检测产品方面,主要得益于公司主营业务的传染病检测产品、毒品及药物滥用检测产品继续保持快速稳定增长,同时时间分辨免疫荧光产品系列也保持了增长态势;新冠检测产品方面,新冠抗原检测产品在澳大利亚、欧洲、东南亚等市场实现了较好的销售业绩;同时,公司在国内取得了新型冠状病毒抗原检测试剂盒(乳胶法)许可证书,也取得一定的贡献。营业收入中的体外诊断行业占比99.95%。是一家纯粹的IVD企业。

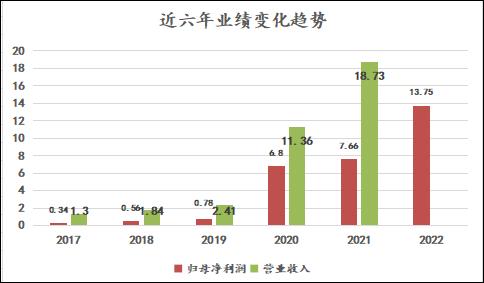

来源:官网 与三季度的数据:归属于上市公司股东的净利润13.6亿相对比来看,四季度业绩明显下滑。四季度出口导向型的九安医疗也出现增速放缓,如同年报公告里的风险提示,海外维持增量业绩是否持续,对公司业绩造成一定影响。事实上,2022年开始欧美市场疫情防控政策趋向常态化,检测需求快速回落,可以预计2023年考验每一家出口导向型中靠新冠业务起家的IVD企业们。 以归母净利润为主线,整理奥泰生物过往的战绩,成立于2009年的奥泰生物是从创业板改道科创板上市的,2020年提交IPO,2021年3月成功上市。2017-2022年分别是0.34亿,0.56亿、0.78亿、6.8亿、7.66亿、13.75亿。可以看出尽管在2020年仍有20%-30%的增长幅度,但真正起飞的新冠疫情爆发后,2020年比2019年超预期771%如同疫情一样暴涨。2021年继续增长13%,2022预期增长79.5%。显然单从数据来看,波动巨大,不可预测性较大。

奥泰生物 近六年业绩变化趋势 疫情期间因为“新冠检测试剂”而带上光环,新冠检测试剂销售收入约占91%,这家依赖出口的IVD公司,目前全球POCT行业仍以罗氏、丹纳赫、雅培、西门子等跨国巨头企业占据80%的主导地位,而奥泰生物仅有1%的份额,可谓虎口夺食;2019年度、2020 年度、2021年度以及2022年上半年,公司外销收入占主营业务收入的比例分别为98.69%、99.88%、99.01%及 83.29%。随着海外疫情趋向常态化,单一的新冠业务必然下滑,如上文所述2022Q4的业绩转折是一个信号,单一的仅靠海外收入随着海外防控常态化,国内布局未落地,未来如何发展,值得众多IVD企业一起来思考。 变则通 内外兼修,“回国”深造 ➣ 基础 1 在现今国产化,进口替代的高质量呼吁背景下,奥泰生物们完全可以根据多年的海外开拓经验和积累的技术,奥泰生物是IVD中少数拥有生物原料制备技术能力,基于单克隆抗体制备技术、多克隆抗体制备技术、基因工程技术和抗原制备技术,实现对部分生物原料的进口替代,依托生物原料优势,可以降低成本提升产品产量,并减少对上游核心原料商的依赖,给产品带来了极大的成本优势和市场竞争力,此外,生物原料的可控性对于公司的研发开发效率起助推作用,可将有国际竞争力引回国内来,分得一杯羹,例如:莱姆重组融合蛋白OspC-VlsE、卡利普多人工抗原、抗利他林抗体、唑吡坦抗原、单核细胞增多症多抗。 ➣ 基础 2 奥泰生物基于起初定位海外,故在质量管理体系是处于领先地位,ISO9001:2015质量管理体系认证、ISO13485:2016医疗器械质量管理体系认证、零缺陷通过FDA现场审核等一系列质量稳定,安全可靠的体系保障,形成了以质量手册、程序文件、操作规程等为基础的各层次质量管理体系文件,对生产研发的各个环节及针对每个生产的具体产品均制订了标准操作流程。列举上述这些,笔者强调回国拓展的基础优势,对奥泰生物来说不失为一项策略,既缓解现状困境,又能担当社会使命。

完善的认证体系 放下包袱,海外继续征程 ➣ 基础 3 奥泰产品远销160多个国家和地区,在欧美有较强的竞争力,在欧洲市场毒品检测产品具有绝对优势。在POCT毒品检测、传染病检测等细分领域,能与国际巨头相竞争。其中优势产品多项联检毒品检测试剂被用于俄罗斯各大国家实验室,传染病检测试剂被用于东南亚等地区的政府、海军医院等各类海外市场的先发优势。不继续开拓也是一种可惜,迎头赶上才能被市场尊重。 以实际控制人高飞为主导的核心团队,长期专注于POCT业务的研发、生产和销售服务;每年持续的研发投入,立足自主创新,奠定了坚实的技术基础。因此在此转折期,需要尽快落地丰富产品线和种类,以800多种涵盖毒品及药物滥用检测、传染病检测、妇女健康检测、肿瘤检测以及心脏标志物检测等五大系列,推进时间分辨免疫荧光系列和生化检测系列产品产业化;着重发展POCT市场全面纵深领域,增加客户粘性,比如POCT差异化、多种多样不设限制的应用场景;临床诊断、动物疫病检测、海关进出口检验检疫等等,均有助于公司解决客户的需求,提升解决方案的广度和质量。 事实上过去针对海外形成的研发方向和开发原则,同样也是在国内的优势。

来源:搜狐 写在文末 如文章开头所述,三年来“借助”新冠疫情暴涨暴富的不在少数,作为其中的一员“幸运儿”奥泰从2019年0.78亿归母利润飙涨到2022年14亿,应该说实打实的归功于新冠业务。然而也有没乘上这风的IVD企业。奥泰生物需要放下两个包袱,其一是自身的研发和开发实力是优秀的,在风来临时可以抓住,不全是新冠业务的“恩赐”。其二是新冠三年传染病检测得到充分的发展,产品结构需要尽快调整,均衡发展其他产品种类,继续征程,切勿把百年一遇的机遇当作功劳,小编会持续关注这家优质IVD企业。 参考资料: 1.奥泰生物2020,2021,2022半年报等历年公告、报告。 2.奥泰生物官网、研报、资讯。万孚生物官网、研报。 3.杭州药监局官网。 4.营收+371%,却不被看好?POCT企业奥泰生物科创板上市!, MedTrend医趋势,2021年 5.小市值公司系列-奥泰生物,雪山下看星空,2023-01 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号