各位,上一篇文章(戳这里)很让人心碎,勉勉强强破了3位数阅读量,看来空间多组学方面的研究是没人感兴趣了,不应该啊。 那我以后多写点(每日叛逆)。 当然,还是造成了不可逆的影响,让我拖更了一期(借口)。 希望各位股东继续多多转发、点赞,能打赏的更是多多益善。 2022年10月12日,泛生子终于公布了自家的2022Q2财报(注1)。 朋友圈是一片寂静啊,我还以为不用做泛生子的内容了,可以抄(不是)点同行的文章。 果然还是不行。 甚至泛生子连电话会议都没开,ppt也没做。 公众号也没发文。 秋风萧瑟啊。 既然如此,咱们就来简单盘一下泛生子本年度Q2的表现。 主要回答三个问题:

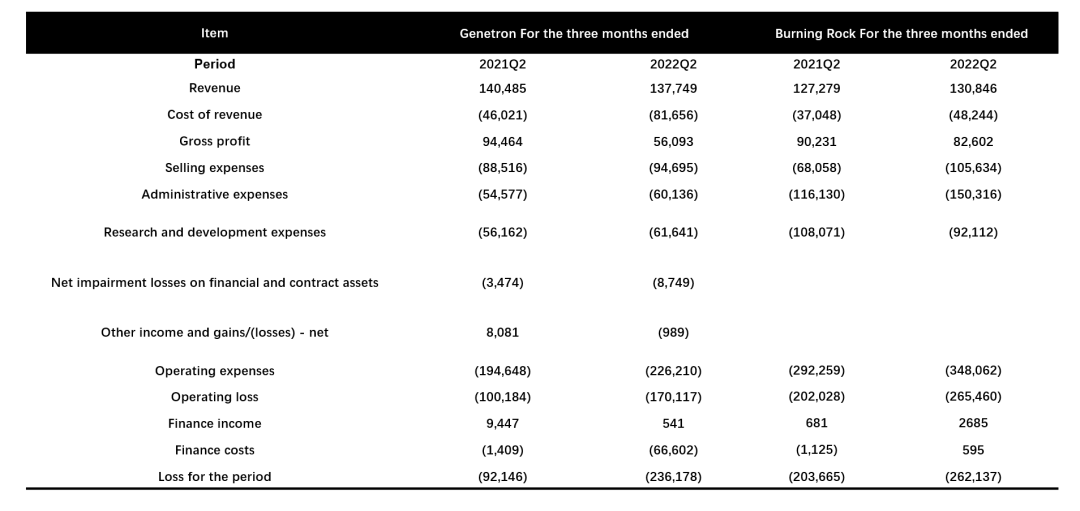

总体情况-几乎全线下降 2022年上Q2营收为1.377亿人民币,同比下降1.9%,其中LDT业务1.149亿人民币,增长31.8%(包含4890万人民币新冠业务)。 IVD业务930万人民币,同比下降78.8%。 开发业务1360万人民币,同比增长42.8%。

我们同样的来对比下燃石的2022Q2表现(戳这里),我们大概得出对比情况如下:

我们粗略认为燃石Central lab业务对应泛生子LDT业务,其同比下滑了2%,两家几乎一模一样。 In-hospital认为对应IVD,其同比下滑了16%,泛生子有点过分了。 Pharma对应开发业务,增长165%,还是燃石略胜一筹。

从Q1的presentation上看,泛生子认为自己在药物开发服务上是No.1的,在彼时也许是对的,但是Q2燃石高达165%的业务增长迅速超越了泛生子,也是一声叹息了。 另外,需要注意的是,泛生子LDT里面包含了48.9M的新冠业务,如果我们拿掉,它就变成了这样,LDT业务同比去年87.1M下滑还是很明显的。

单纯数字上来看,不论是LDT/IVD/Pharma业务都与燃石存在差距,但还没有到被碾压的地步。 亏损-一天烧掉260万

先总体看一下,本季度泛生子亏损2.36亿人民币,约合一天烧掉260万。 结合我们之前对燃石的分析,燃石一天烧掉290万,二者差距已经很少了。 这里面需要注意的是,其中Finance cost增长巨大,是2021年同期的约5倍。

对于这一点我不是很理解,拿出燃石2022Q2的财报(注2)可以看到,其单独列出了汇兑影响,而且其影响还是正向的62.4万人民币。

对比泛生子同一个季度6610万的汇兑损失实在有点难以理解。 我们将二者放到一个维度来进行对比看下(括号表示为负数)。

很明显的销售费用、管理费用、研发费用这几项燃石都要比泛生子高。 不过今年燃石主动缩减了研发投入,也不知道影响几何了。 现金储备能烧多久

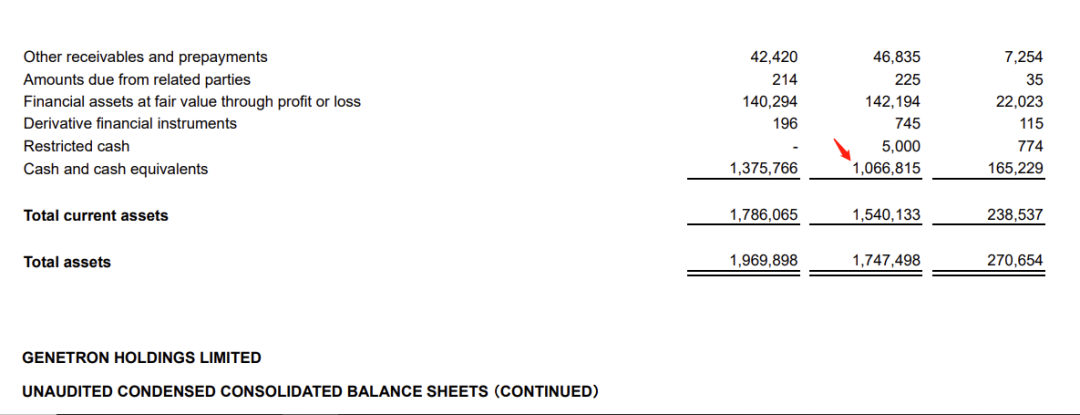

在之前提到燃石的时候,我们说他还能烧一年,是基于其现金和现金等价物的储备高达11.4亿人民币以上。

那么在类似烧钱速度下,泛生子还有多少存货呢?

单纯从现金和现金等价物上来看,泛生子还有大概10亿人民币的储备,也就是说按照目前烧钱的速度,大概也能维持1年左右。 唯一比较令人担心的是,燃石还是营收正增长,而泛生子已经开始负增长了。 终局谈不上,悬念还不少

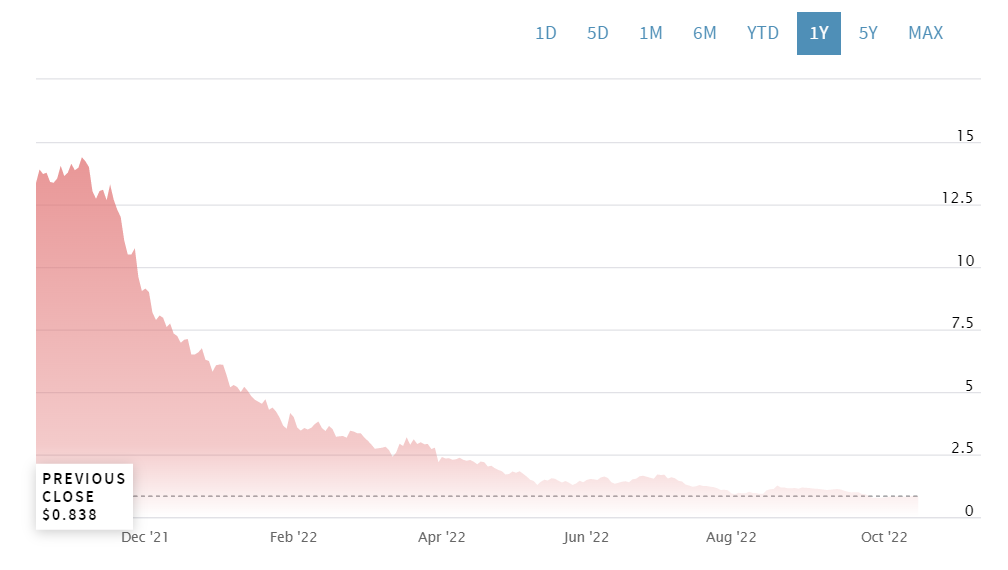

本季度Business上不能说是乏善可陈,也只能说是略微boring。 嗅觉灵敏的投资者早就从私有化上嗅到了危险的味道。

只不过这去年13,今年0.838的股价实在是有点速度快了点。 不过你要说这是终局就有点过了,还早。 毕竟只是私有化退市。 既然退,退到哪里去呢? 大A科创版,有点难。 港股,也难卖上价。 我是想不出来,这也许就是成功人士跟我的区别。 于我而言,泛生子继续留在美股真的是最好的结果,毕竟我扒资料更简单嘛。 相关文章: Correction: ESMO早筛三国杀|Exact/燃石/Grail数据拼盘(一次补三样) 一天烧掉近300万!别怕,我还能烧1年|万众瞩目的燃石2022Q2财报的几个关键问题。 NGS肿瘤基因检测TopGun双子星-燃石/泛生子头对头比较V1.0

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号