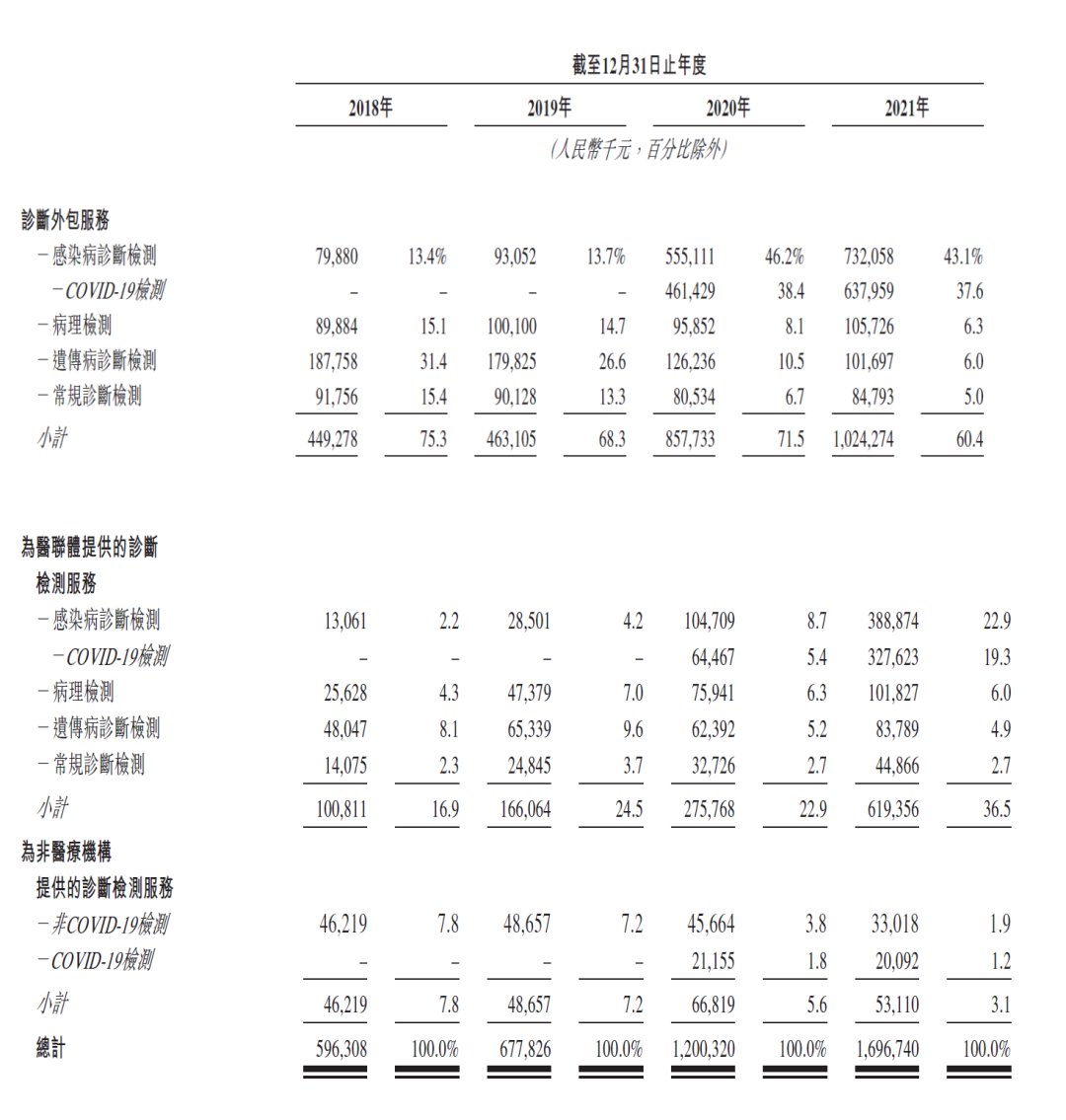

云康集团直到2020年才真正扭亏为盈,而其中COVID-19带来的核酸检测需求功不可没。随着当前新冠核酸检测价格一降再降, 云康集团业绩能持续吗?该如何寻找新增长点? 文丨漆叶青 编辑 | 刘 聪 又一家凭借新冠核酸检测翻身的公司登陆资本市场! 今日,由达安基因参股的孙公司——云康集团在港交所挂牌上市,每股发行价7.89港元,开盘后股价一路跌至6.61港元/股,跌幅达16.22%,此后才不断回升,最终报收8.50港元,涨幅7.73%,总市值52.12亿港元。 作为一家医学运营服务提供商,云康集团的主要业务是向医疗机构提供诊断检测服务,截至2022年4月,其在全国开设了6家独立临床实验室,能够提供超过2000项检测项目。 从业绩来看,云康集团2018年-2021年的收入分别为5.96亿元、6.78亿元、12.00亿元和16.97亿元,对应的净利润为-6151.5万元、-2115.7万元、2.76亿元和3.85亿元。 也就是说,云康集团直到2020年才真正扭亏为盈,而其中COVID-19带来的核酸检测需求功不可没,在2021年的收入结构中,新冠核酸检测收益一度占比接近六成。不过随着当前新冠核酸检测价格一降再降,云康集团业绩是否能再持续? 从行业格局看,市场份额3.7%的云康集团在整个医学运营服务市场排名第五,排在前头的金域医学、迪安诊断、华大集团早已实现资本化运作,艾迪康也于近期向港股提交了招股书,上市后的云康集团是否具备挑战龙头的潜质? 01 靠新冠核酸检测扭亏为盈 按具体类型划分,云康集团能够提供的诊断检测服务主要囊括感染病诊断检测、病理检测检测、遗传病诊断检测、常规诊断检测等四大类型,其中新冠核酸检测分属于感染病诊断检测。

从收益明细看,2020年之前,遗传病检测是云康集团的收入大头,2018年、2019年,其这块收入分别为2.36亿元、2.45亿元,占总收入比例接近四成。相比之下,感染病诊断检测收入占比分别为15.6%、17.9%。 到了2020年,两者地位发生逆转,感染病诊断检测成为云康集团的主要收入来源,占总收入比一度超过半数,而这之中,新冠核酸检测又是绝对的“现金牛”。

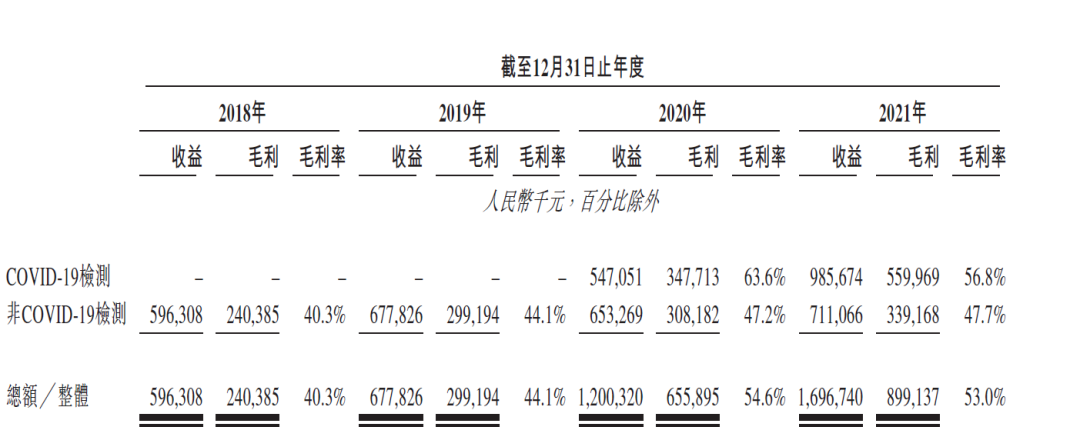

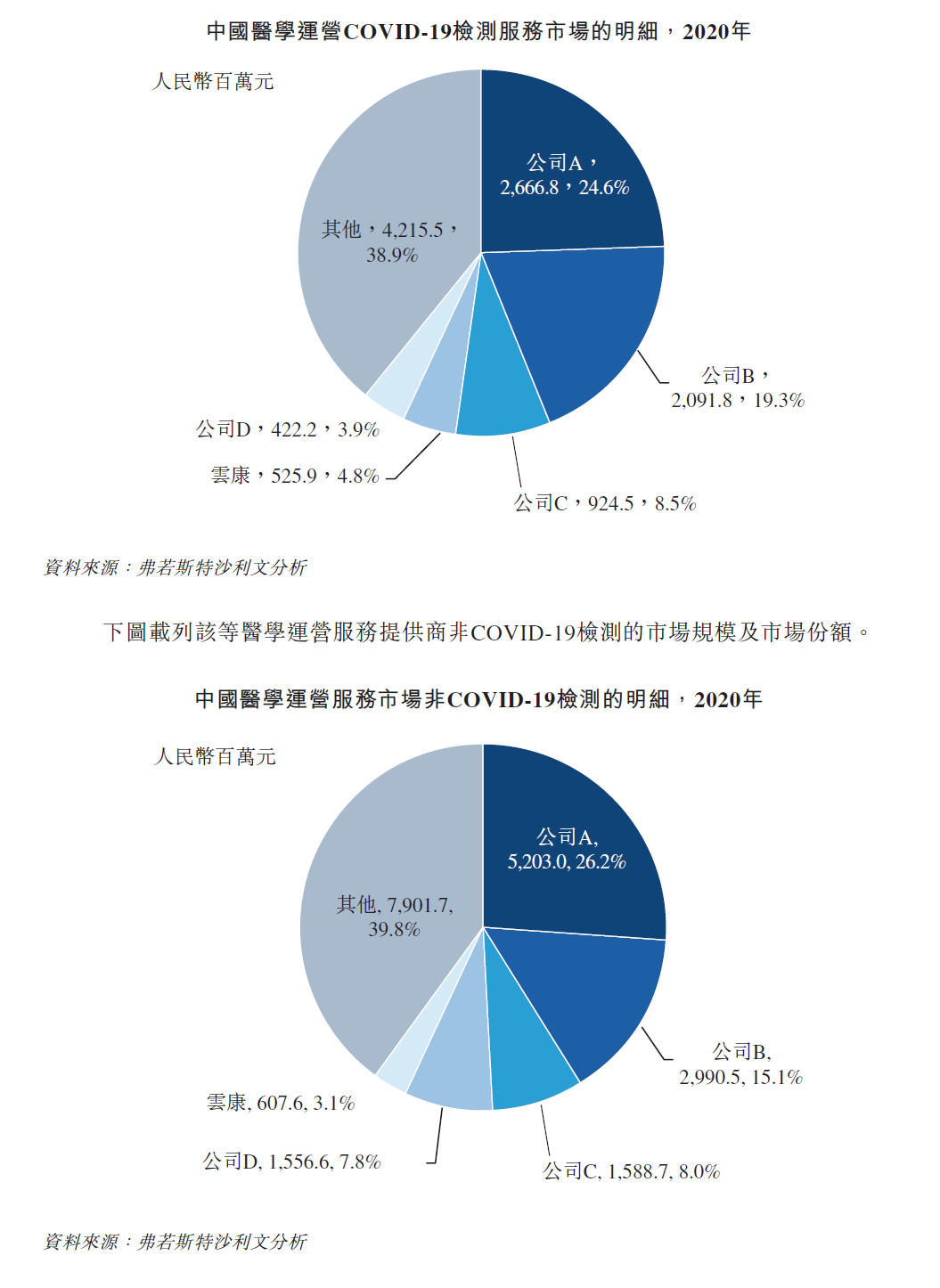

招股书数据显示,2020年,云康集团新冠核酸检测收益5.47亿元,占比45.6%,基本与非新冠核酸业务平分秋色了,到了2021年,新冠核酸收益更是直接超过非新冠核酸检测业务,占比高达58.1%了。 这也不难理解,首先,新冠核酸检测是一个完全增量的市场,同时起初其作为一项特检业务,毛利率并不低。云康也在招股书中如是说道:新冠核酸检测的毛利率普遍高于非新冠检测的毛利率。 新冠疫情爆发之初此类检测需求巨大,云康集团可以说是牢牢抓住了这波机遇,也收获了红利。其于2020年初开始提供新冠核酸检测,目前旗下6个独立临床实验室均已取得提供新冠核酸检测的PCR检测资格。 招股书数据显示,在2020年及2021年,云康集团分别完成了750万次及4500万次的新冠核酸检测。按2020年新冠核酸检测收入计算,在一众第三方检验公司中,云康集团凭借4.8%的份额排名第四。

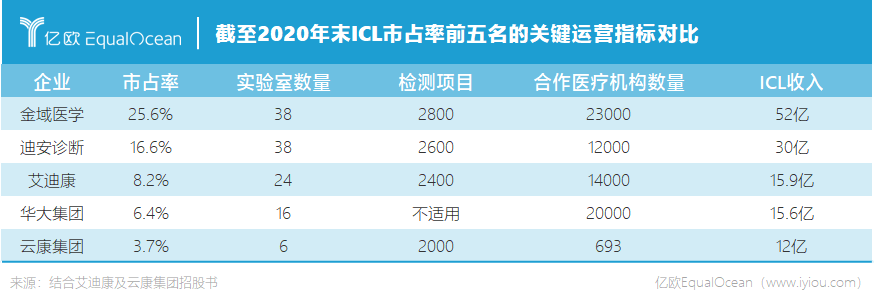

02 红利难以持续 不过,祸兮福之所倚,福兮祸之所伏,过分聚焦单一业务也可能带来不利影响。 有行业人士就指出,随着全面筛查时间线越逼越紧,一旦接到新冠检测需求,第三方医检所往往必须调集人、财、物,来专门为新冠检测服务,透支了日常检测能力,内部运营节奏也被打乱。 据其他媒体报道,云康集团因为将主要精力集中在了核酸检测业务,停止了原本为社区卫生诊所开发的软件及IT系统服务,对IT部门进行了大规模裁员。截至2021年底,IT部门人数锐减超一半。 同时,新冠三年,新冠核酸检测市场本身也正发生着明显的变化。2020年初核酸检测单价一度高达200元,到现在,单人单检的核酸检测费用降至不高于每人份28元,有的省份混检价格不超过3.5元/人。 尽管因今年2月起多地由Omicron毒株引发的散发疫情,加之常态化核酸检测的到来,国内又再次掀起了核酸检测热潮,但一个不争的事实是,核酸检测的利润空间已经在被严重压缩。 云康集团也在招股书中提到,新冠核酸检测的毛利率由2020年的63.6%减少至2021年的56.8%,主要是由于政府定价协议所设定的新冠核酸检测的价格因其成为常规检测而降低,以及于2021年年中参与广东省政府的COVID-19全面筛查项目,导至新冠核酸检测的平均售价较低。 同时,其在提示风险时也表示,预计2022年的纯利将会减少,因为随着新冠疫情的逐渐缓解,新冠检测将会减少。 一位第三方检验行业人士曾在接受亿欧大健康采访时坦言,新冠核酸检测实则只是独立医学实验室提供的上千种服务之一,“是个特殊情况,最终还是要回到自己的能力建设上来”。 艾迪康则在其招股书中提到这样一个关键点,疫情期间于新冠检测方面的表现证明了其经营效率及能力,同时借此机会与没有过合作的医疗机构建立起业务关系,合作内容包括但不限于新冠核酸检测。 换言之,新冠核酸检测既是企业运营能力的练兵场,也是拓展新客户和其他业务的契机,能否把握住这个机会也至关重要。 03 与行业龙头差距悬殊 从整个大行业来看,近几年中国的医学运营服务市场快速发展,市场规模由2016年的117.39亿元增至2020年的306.95亿元,复合年增长率为27.2%。 而与欧、美、日等发达国家相比,国内第三方医疗诊断仍处于初级阶段,市场仍存巨大的上升空间,预期到2025年这一市场规模将达到479.46亿元,2020年至2025年的复合年增长率将达到9.3%。 不过,这一市场相对分散,参与者众多、竞争激烈,尤其是近两年来,由于新冠疫情爆发,作为病毒感染检测的标准方式,核酸检测需求大幅增加,部分 “僵尸型 ”第三方医检企业被激活,至 2021年年底,国内第三方医检企业超过1800家。 相比市占率排名第一、第二的金域医学、迪安诊断,不管是在新冠检测市场还是非新冠检测市场,云康在收入规模都与之相去甚远。 此外,艾迪康曾在招股书中谈到ICL行业壁垒提到:获得成功的ICL通常拥有庞大的实验室网络,所需资本投资大且需数年至数十年才能建立起来,检测项目丰富及技术能力强大的大型连锁ICL通常具有规模经济及更高的成本效率,并更好地进一步提高其市场份额。

从上图来看,市占率第一的金域医学已为超过22000家医疗客户提供医学检验及病理诊断服务,而云康2020年合作医疗机构数不到700家,同时在实验室数量、规模效应上,云康均与靠前的几大公司存在明显差距。 因此,云康集团想要实现全局突围存在相当大的难度。 随着它的成功上市,也有行业人士表示,ICL最终的核心竞争力就是在市场份额和商誉上面,技术上代差已经很少出现,在局部领域各自有强项而已,云康集团能否竞逐局部市场的前提仍然要看此番成功登陆资本市场后能否获得良好表现。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号