伴随诊断与个体化医疗息息相关,我们来看看全球和中国的变局。 01 全球伴随诊断市场 罗氏第一、安捷伦Dako第二 伴随诊断技术从此前免疫组化(IHC)、原位杂交(ISH),到2011年基于聚合酶链反应(PCR),发展到了如今的二代测序(NGS)。截至2020年底,FDA批准的伴随诊断产品里约1/3采用了PCR。

主要伴随诊断技术比较 从技术角度,NGS能满足高通量检测需求且应用场景更广泛,因此基于药企研发要求和药物发展,长期来看一定是未来的重要趋势,但目前存在部分技术瓶颈尚未解决、成本较高、入院困难、医保覆盖有限等难题。中短期来看PCR仍将是伴随诊断市场主流。 2019年,全球伴随诊断市场规模达37.6亿美元(约250亿人民币),年复合增长率20%。 全球伴随诊断市场,罗氏霸主 截至2020年底,FDA共批准44款伴随诊断产品,针对46种药物。主要集中在抗肿瘤领域,尤其是非小细胞肺癌、乳腺癌、结直肠癌、卵巢癌等。

罗氏全球通过“自研+收购”成为了目前全球伴随诊断领域产品获批最多,技术布局最广的企业;拥有13款上市产品。 包括: 罗氏旗下Ventana:6款获批产品,覆盖FISH、IHC技术;

罗氏:4款获批产品,覆盖PCR技术; 罗氏旗下FMI:3款获批产品,覆盖NGS技术。

安捷伦旗下的Dako拥有7款获批产品,主要技术为FISH和IHC。其也是拥有全球首个获批伴随诊断产品的企业。

凯杰拥有5款获批产品,在PCR技术领域处于领先地位。

但是NGS技术却是伴随诊断未来最重要的竞争领域。 NGS伴随诊断领域,罗氏FMI、Illumina、赛默飞世尔三足鼎立 可以看到FDA获批的基于NGS技术的产品有7款。作为伴随诊断未来技术趋势,除了罗氏外,主要竞争者包括二代测序老大Illumina和赛默飞世尔。 Illumina虽然只有1款泛肿瘤伴随诊断产品TruSightOncology Comprehensive获批,但是其在开发阶段就获得了FDA的突破性设备称号。 赛默飞世尔有2款产品获批,其Oncomine Dx Target Test是首个基于NGS的多标志物肿瘤伴随诊断产品。 罗氏旗下Foundation Medicine(FMI)获批3款,而其也是全球基于NGS伴随诊断产品的开创者。

Foundation Medicine(FMI)曾经是全球伴随诊断领域“顶流”,拥有史上最豪华专家团队和明星投资者,合作药企超过50家,包括头部大药厂比如辉瑞、强生、诺华、赛诺菲、阿斯利康等。

因此,当年罗氏溢价29%收购Foundation Medicine(FMI)时可谓颇为轰动,通过这一收购罗氏不仅拥有了最领先的伴随诊断技术,也为其闭环布局个体化医疗加码。根据FMI在2018年财务数据,每年预计为罗氏带来超过2亿美元营收。

2021年调整后的罗氏业务架构 中心实验室:包括免疫、生化; 分子诊断:包括病原体、供体筛查、性健康和基因组学; 病理实验室:包括组织诊断、伴随诊断,主要为个体化医疗服务。 从罗氏架构可以看到,伴随诊断业务属于罗氏病理实验室部门。2021年前三季度,罗氏病理实验室业务营收8.89亿瑞士法郎(9.5亿美元),同比+14%;其中,伴随诊断+3%,基础病理检验+18%,高级病理检验(Ventana业务)+15%。 在中国,罗氏伴随诊断业务挑战众多。 02 中国伴随诊断市场 肿瘤NGS领域无外企,艾德生物第一 2019年,中国伴随诊断市场规模为3.95亿美元(约26.3亿人民币),年复合增长率超30%,高于全球,2025年有望达100亿元。但目前整体检测率与欧美仍有较大差距。

中国伴随诊断市场,艾德生物第一 截至2020年底,NMPA共批准16款(肿瘤相关)伴随诊断产品,14款集中在非小细胞肺癌的治疗药物。在技术方面,NGS占 9款,PCR 2款,IHC 4款,FISH 1款。

2018年被称为中国伴随诊断元年。

除了艾德生物有4款产品获批外,安捷伦旗下Dako作为跨国企业在中国有3款产品获批,其中2019年8月获批的PD-L1 IHC 22C3 pharmDx,成为中国首个PD-1单抗伴随诊断产品。 罗氏旗下Ventana有1款产品获批,属于IHC技术。 中国肿瘤NGS伴随诊断市场,暂无跨国企业产品获批 在中国肿瘤NGS伴随诊断市场,暂无跨国企业产品获批。燃石医学、泛生子、世和基因、艾德生物、华大基因、诺禾致源这些拿证的头部企业,已能提供覆盖300个以上靶点的泛癌种Panel,占据了60%以上份额。

中国NGS肿瘤伴随诊断市场格局 中国是全球第二大医疗市场,因此罗氏在收购了Foundation Medicine(FMI)后采取了一系列行动布局商业化,

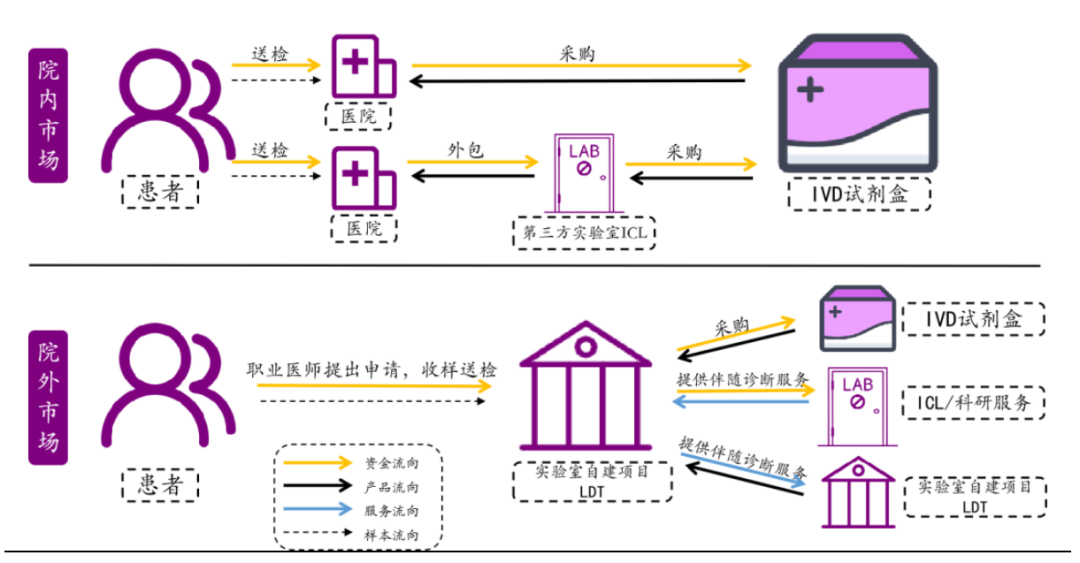

而目前FMI仍没有在中国获批的产品,这或许是罗氏FMI团队面临解散风险的原因之一。 中国伴随诊断主要分为院内和院外两大市场。鉴于目前获批产品数量仍然有限,因此绝大部分未获批产品就以(LDT,实验室自检项目)的形式在院外开展。

伴随诊断 院内、院外市场商业模式 罗氏FMI在没有拿证的情况下,除了通过院外市场拓展业务,其商业模式还包括与制药企业达成新药开发合作;比如进博期间罗氏与天境生物达成合作,共同开发针对天境生物在研创新药的伴随诊断解决方案。 然而没有“拿证”的产品,就很难拓展院内市场。因此,在中国“拿证”、进院仍然是伴随诊断厂商们竞争的重点。 03 伴随诊断是实现个体化医疗的重要手段 法规确立、多元化支付成中国市场突破口 个体化医疗是目前制药领域炙手可热的趋势,而实现个体化医疗的重要途径是伴随诊断。

过去、现在、未来个体化医疗趋势 cr罗氏官网 伴随诊断可高效助力临床找到带有特定靶位变化的患者,提高靶向药疗效、治疗安全性以及降低医疗成本。

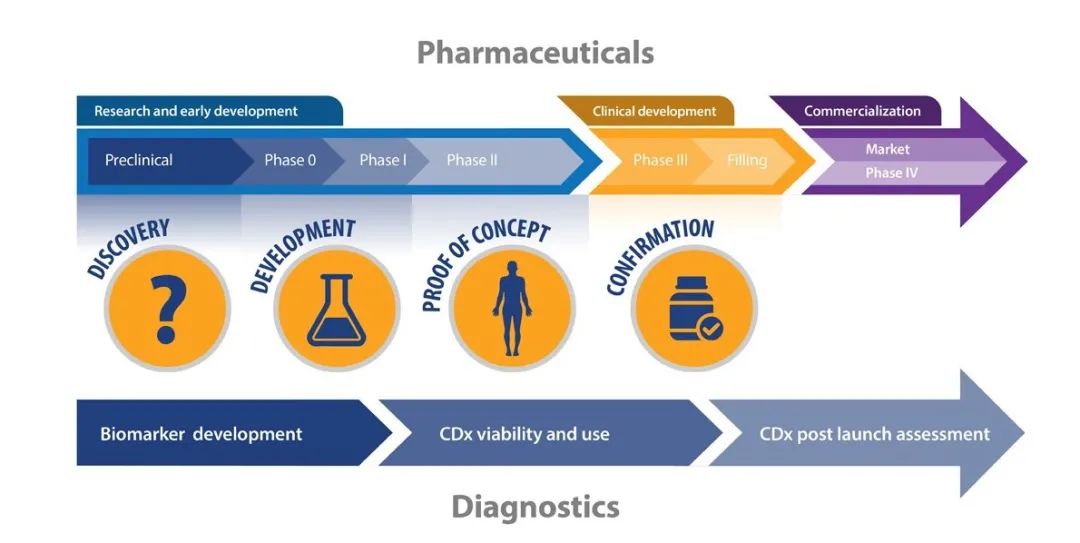

药物+诊断的共同开发模式 cr crownbio官网 如果没有精准的伴随诊断,大部分靶向肿瘤药都将失去他们的价值甚至不会被获批。

从2014年起,FDA已将伴随诊断与精准用药绑定。

Jorgensen & Hersom 2016年的研究数据显示,在2000-2015年获批的靶向药中,无伴随诊断的靶向药客观应答率(ORR)仅为7%-45%,有伴随诊断的客观应答率达41%-80%,效果显著。 如今,以伴随诊断带动临床试验已成为全球很多国家批准肿瘤靶向新药的主要方式。比如,2020上半年FDA批准的阿斯利康新药Olaparib+Bevacizumab治疗同源重组缺陷(HRD)的晚期卵巢癌。 但是伴随诊断在中国市场要进一步拓展,法规确立、多元化支付是重要突破口。可喜的是,这一口子已渐渐被打开。 中国伴随诊断市场的突破口:法规、支付 法规确立: 2014年FDA发布了全球首个伴随诊断指南,成为美国伴随诊断市场发展的重要契机。中国的伴随诊断相关规范起步较晚,但是在2020年也正式发布了第一个伴随诊断的指导原则。

多元化支付: 作为基因检测产品,目前中国伴随诊断支付方式主要为自费。2019年6月,北京市将伴随诊断项目纳入其乙类医保。伴随诊断具有明确的临床应用价值,因此未来应该会有更多省市将其纳入医保,而随着商业保险等多元化支付方式,可及性也将大幅提升。

个体化医疗一定是未来的趋势,或成为攻克癌症等重大疾病的关键所在,因此伴随诊断仍有广阔增量市场。而作为全球唯一同时涵盖体外诊断(基因技术)和制药业务的企业,罗氏在个体化医疗领域具有其他药企无法比拟的独特优势。 罗氏FMI团队的调整或是一个起点,或带来一系列组织人事调整。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号