来源:小桔灯网 作者:班木芙兰 编者按

美国知名作家苏珊桑塔格曾说:“我们加诸癌症之上的那些隐喻,不过反映了我们这种文化的巨大缺陷:反映了我们对死亡的阴郁态度,反映了我们有关情感的焦虑,反映了我们对真正的“增长问题”的鲁莽的、草率的反应……苏珊·桑塔格此言即是呼吁剔除附着于癌症之上的种种隐喻。 随着现代医学技术的日新月异 ,更多大众愿意用科学的眼光去看待各种疾病的发病机制,一些病患逐渐意识到抱怨“上天不公平“是徒劳的消耗,他们更加期待现代医学技术带他们逃离“疾病牢笼“和提前预测生命风险。 测序技术的出现,人类开始解读生命天书,每个由4个字母组成的基因组携带了人类生命一代代传承的遗传信息。21世纪以来,测序技术的应用范围越来越广,仅在医学临床就横跨肿瘤早筛、遗传病诊断、病原微生物测序、用药指导等领域。

图源丨网络 基因测序仪是整个NGS行业的命脉,是测序行业上游的核心,也是直接获得核酸序列信息的唯一技术手段。众多面向终端用户的临床、医疗类的基因检测服务,包括肿瘤液体活检(伴随诊断、早筛)、遗传缺陷基因检测、病原微生物检测等均需通过测序仪这一设备实现。 从技术本身而言,相比于其他分子诊断技术,测序具有高通量,且检测信息全面、精确度高的明显优势,具备持续爆发潜力。经过超摩尔定律后,测序技术及成本快速下降,各个临床应用检测渗透率提速并逐渐进入可商业化的范畴,在整个分子诊断领域发展前景最为光明。 国内测序自主创新市场玩家主要有华大基因、贝瑞基因、阅尔基因、真迈等企业,国外市场格局由 Illumina、Thermo Fisher 、Roche等企业组成。 今天这期推送,小桔灯网主要解读和分析国内测序市场两大寡头华大基因与贝瑞基因,基于它们的发展时间、核心业务结构、主要产品、终端消费市场都具有较强的可比性,拆解了双方的经营状况、技术实力等方面的能力建设。同时,在这个过程中我们发现了很多有意思的事情....

华大基因VS贝瑞基因,你pick谁?

图源丨网络 近日,上交所受理了华大基因的上市申请信息,这也意味着在几个月前就已披露出华大智造接受上市辅导IPO事宜再进一步。华大智造成立于2016年4月,由华大集团原本的测序仪板块独立拆分而来。该板块则源于2013年,当时华大收购了美国Complete Genomics公司,获取核心专利技术,随后组建测序仪研发团队,实施国产技术转化。在此之前,基因测序仪基本由Illumina等国际巨头垄断。

从测序仪的成本比例分析,仪器和耗材是最主要的成本项,掌握产业链上游测序仪的生产技术就是抢占NGS行业的话语权。

另外,华大智造对测序仪的自主研发减轻了对曾今合作伙伴,现今竞争对手 Illumina 的依赖,使得曾经占 Illumina 下游比例的华大基因供应商来源相对得到了稀释,但 Illumina 的技术能力和生产能力,特别是在测序仪硬件方面,仍旧对华大基因有着重要影响。

图:华大智造DNBSEQ-T7测序仪(来源:华大基因官网) DNBSEQ-T7日产出高质量数据1-6 T,广泛适用于全基因组测序、超深度外显子组测序、表观基因组测序、转录组测序和肿瘤Panel等大型测序项目。2020年1月26日该产品获国家三类医疗器械许可证。 目前国内的基因测序设备很多都存在于第三方医学检验实验室中。根据动脉网智库数据显示,NGS企业中很多都通过收购、合作等方式,自己生产基因检测设备。但在基因检测设备上游的布局,不止意味着企业自己在测序能力上的保证,而且能显著提高企业全流程解决方案上的完整性。 不容忽视的一点是,尽管目前华大智造势头正猛,但由于更换全套体系存在巨大的迁移本,对于使用 NGS 的厂商来说,换用测序设备需要将整个已经建成的核酸 NGS 体系全部推倒,然后在新的 NGS 平台上进行重新构建,所以目前国产二代测序仪的发展依然仍有问题亟待解决。 贝瑞基因

图源:网络(贝瑞基因) 与华大基因不同的是,贝瑞基因的测序仪生产则采用了合作开发 OEM 的方式。贝瑞基因的测序仪主要是和Illumina合作,以定制的模式合作设计生产适用于贝瑞的高通量测序仪,合作模式为 Illumina 向贝瑞和康提供测序仪主要零部件,贝瑞和康再完成其他零件测采购后,按照相关说明和标准制造高通量基因测序仪,Illimuna所提供部件的供货价由全球总部确定,贝瑞负责测序仪试剂盒等产品的临床批件、市场营销、院内投放、售后服务等。

图丨贝瑞基因测序仪 贝瑞和康自主研发的核心技术主要是在测序前 DNA 建库及后续的信息分析,主要包括 EZ-PALO 快速建库方法、EZ-GALO 快速建库方法、SUGA 快速建库方法、RUPA 极速信息分析方法和 cSMART 技术。如今,贝瑞和illumina的合作时间有近10年,从效果来看,双方的合作关系还是比较顺利。 2015 年 3 月,贝瑞基因生产的基因测序仪(NextSeq CN500),以及胎儿染色体非整倍体(T13/T18/T21)检测试剂盒(可逆末端终止测序法)医疗器械产品成功注册,标志着贝瑞和康成功布局基因检测上游产业。截止今年,NextSeq CN500 基因测序仪 19 年 6 月适用范围扩增,为后续推出 NGS 测序的其他产品奠定基础。

华大与贝瑞的NIPT市场之争! 目前测序应用领域主要是在科研服务和临床领域。临床领域应用开发有一定难度,最为成熟的产品是无创产前检测,华大基因和贝瑞基因在这一领域的先发优势明显。 NIPT不需要透过高侵入性的羊膜穿刺术取样,仅须透过静脉采血抽取母亲的血液,就能侦测到胎儿在母血中微量的游离DNA,透过精密的次世代基因定序技术,可以精准检测胎儿染色体异常的状况。是非常安全的产检方式,并不会造成流产与羊膜腔感染的危险,更大幅降低孕妇接受产前检查的恐惧感,提高孕妇接受产前染色体检查的意愿。

图丨历年我国出生人口(来源:国民经略) 说到这里,难免读者提出争议表示”NIPT 市场已经发展成熟,育龄妇女下滑、每年新生儿数量趋于稳定甚至呈现一定的下降趋势,天花板已现,哪有什么大的增长空间啦,根本不存在的“。

偌大的NIPT市场给想入局该领域的初创企业赚钱的美好想象空间,殊不知,华大基因和贝瑞基因占据该领域70%左右的份额,市场格局已定,两家头部企业将在很长一段时间保持领先,后进入者仍有空间“分食”一把,但很难再有机会改变市场格局。 华大VS贝瑞(营收情况)

图源丨小桔灯网产业研究院

图源丨小桔灯网产业研究院 2019一整年中,华大基因实现营收28亿元,同比增长10.41%;实现净利润2.76亿元,同比下降-28.53%;

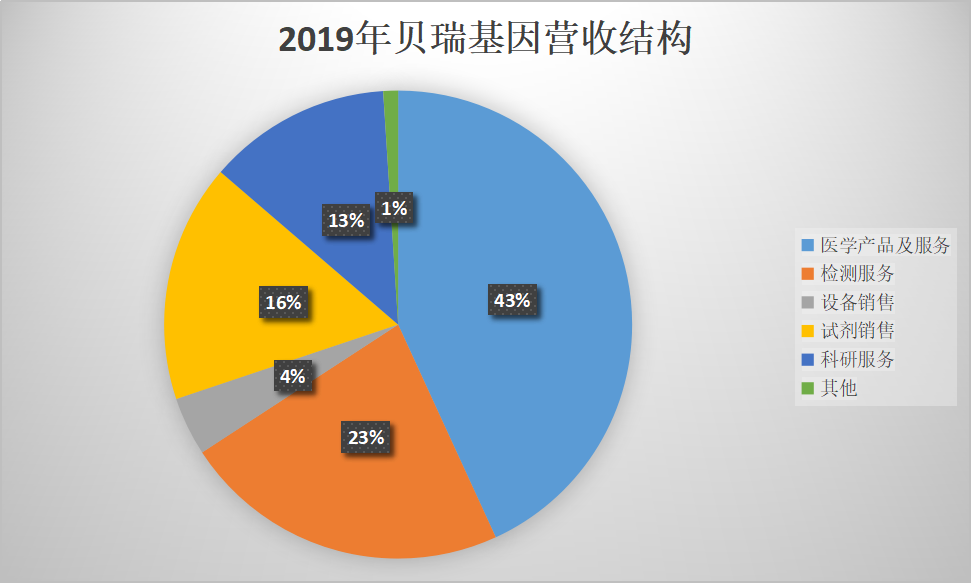

图丨小桔灯网产业研究院 2019年一整年中,贝瑞基因实现营业收入16.18亿元,同比增长12.35%;实现净利润3.91亿元,同比增长45.7%;

图源丨小桔灯网产业研究院 注:13、18、21 号染色体是NIPT 的必查项目,随着检测方法的持续优化,NIPT 检测项目可以延伸到性染色体异常、其他染色体数目和结构异常(微缺失/微重复)、双胎NIPT 等,除此之外,未来还有望可以延伸到无创单基因遗传病检测和孕妇孕期肿瘤等领域。 写在最后 随着NGS技术的发展和成本的下降,技术已经不是主要的发展瓶颈,而是在临床的易用性,诊断结果的解读,数据的整合与分析,这将是未来打开临床和消费市场的一道关键门槛。对于华大和贝瑞来说产品和创新依然是其最核心的价值。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号