10月30日,上交所发布《科创板上市委2020年第101次审议会议公告》称,11月10日将对北京诺禾致源科技股份有限公司进行审议。

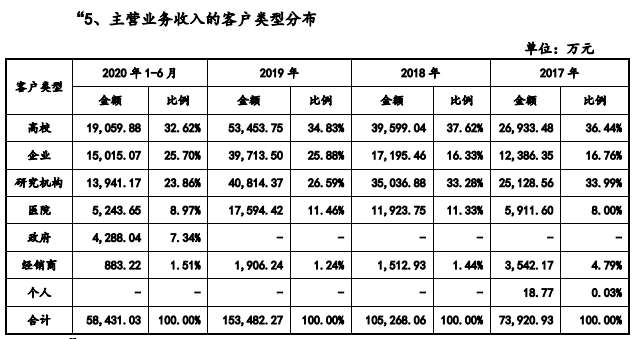

诺禾致源招股书显示,其主营业务为主要依托高通量测序技术,结合其他基因检测方法,为科研机构、高校、 医疗机构、药企等企事业单位提供基因检测和生物信息分析等研究服务。基因检测行业分为上中下游,上游以测试仪、试剂耗材生产为主;中游为面向终端用户的基因检测服务商,购买上游公司生产的测试仪、配套试剂耗材,为用户提供基因检测服务;下游为基因检测服务使用者。

诺禾致源处在中游,而全球有三家公司能量产临床级的测序仪,处于行业上游,分别是美国的Illumina、赛默飞世尔和中国的华大智造。其中,Illumina是测序仪生产的绝对寡头,全球90%以上的测序数据是利用Illumina仪器产生的。招股说明书显示,Illumina是诺禾致源的头号供应商。此外,诺禾致源也被员工戏称为“生物科技界的富士康”。据悉,诺禾致源创始人李瑞强曾在2002年加入华大基因,任华大基因的副总裁。2011年李瑞强离开华大,创办诺禾致源并专注在基因检测下游应用的基础科研领域。如今,在这一领域的竞争中,诺禾致源的市场份额早已超越了华大基因。可无奈的是,诺禾致源三番五次在闯关IPO的路上“跌倒”,不得已转战科创板IPO。

上交所科创板信息披露,2016年7月25日,诺禾致源签署了《A股上市辅导协议》,并在随后的8月在证监会网站上披露,当时的上市辅导机构是招商证券。当年的11月份,诺禾致源又完成B轮融资,融资金额高达5亿元。此番的融资后,公司的估值瞬间升至70亿元。可是尽管如此,证监会并没有批准诺禾致源的上市申请;时隔两年,诺禾致源再次提交上市申请,2019年底诺禾致源终于要面临上会审核。可就在上会前夜,证监会再次宣布鉴于诺禾致源尚有相关事项需要进一步核查,取消第二天的审核会议。又经过了三个月等待,诺禾致源被证监会终止审查。

今年6月4日,诺禾致源提交科创板上市申请并获受理,计划募资5.04亿元,分别用于基因测序服务平台扩产升级项目、基因检测试剂开发项目、信息化和数据中心建设项目以及补充流动资金。有业内人士分析,诺禾致源接连失败的主要原因与其所处的基因检测行业同质化竞争,以及诺禾致源对上游供应商依赖严重等有着密切的关系。此外,与公司股权遗留问题也有关系。同日,上交所还发布了《北京诺禾致源科技股份有限公司首次公开发行股票并在科创板上市申请文件的审核中心意见落实函的回复》,对招股说明书中“重大事项提示”进行了补充完善,并发布了前三季度业绩。2020年上半年公司的业务需求受新型冠状病毒肺炎疫情的影响较大,2020年第三季度已有所恢复。2020 年一季度,叠加春节假期和新冠疫情的双重影响,公司业务开展规模不及预期,发生较大幅度亏损。二季度在国内疫情初步得到控制的情况下,公司全力恢复市场开拓力度,同时员优化、费用管控等应对措施初见成效,收入较一季度环比增长 62.82%(剔除新冠核酸检测业务收入 4,288.04 万元后,环比增长 43.56%),亏损幅度收窄,经营活动现金流量大幅改善。

三季度,境内外的科研相关工作均在疫情下实现常态化开展,尤其是国内高校在 9 月陆续开学,业绩继续恢复,收入环比增长(剔除二季度的核酸检测收入后)15.49%,实现单季度扭亏为盈,经营活动现金流量持续改善。根据目前的业务恢复情况,公司预计2020年全年能够扭亏为盈,但利润水平较2019年仍将发生大幅度下滑。作为“中间商”,诺禾致源自身研发能力较弱,主要靠上游公司的技术支持来获得下游客户。诺禾致源财报数据显示,2017年至2019年期间,公司的研发费支出分别为5036.05万元、7941.51万元和1.26亿元,占营业收入比例分别为 6.81%、7.54%和8.19%,研发投入水平低于同行业上市公司平均值。此外,诺禾致源对供应商的依赖较大,议价能力不足,《回复》稿中也提到了这一点。

诺禾致源的解释是,开发新型测序仪器需投入大量资金、技术及时间,新产品推出上市后逐步被市场接受认可的长期过程,整体时间周期长,不确定性较大。公司基于行业格局及公司发展方向考虑,未向基因测序产业链上游延伸,自行开发测序仪器及试剂。因此,公司不生产测序仪器与试剂,而是专注于在基因测序服务产业链中下游不断深耕布局。

报告期各期,公司从Illumina 采购金额分别为10,058.12 万元、30,794.64万元、57,294.57 万元及 24,765.00 万元,占当期采购总额的比例为 23.17%、64.17%、62.84%及 59.15%;从 Thermo Fisher 采购金额分别为 1,253.68 万元、2,797.22 万元、5,305.94 万元及 1,331.53 万元,占当期采购总额的比例分别为2.89%、5.83%、5.82%及 3.18%,对核心供应商依赖程度较高,且国际贸易环境变化也会对企业生产经营影响产生较大风险。

截至2020年8月17日,发行人及其子公司未被列入美国“实体清单”,公司采购的相关产品亦未列入中美贸易战提高关税的清单。但若中美贸易摩擦继续发展,导至公司采购上述供应商仪器、试剂被列入加征关税清单,或被美国列入禁止向中国出口的产品清单,或受到其他贸易政策限制导至公司无法正常采购相关仪器和试剂,或供应商大幅提高原材料价格,均会对公司的成本控制甚至正常运营造成重大不利影响。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号