图丨网络 2020年IVD行业前三季度财报公布进入尾声。经过详细调研发现市场上所有的IVD企业都希望自己离终端越近越好,但仍出现一些企业表现疲软,后劲不足。 今天我们看到的不仅仅是整个体外诊断行业前三季度财报的严谨数据,还有它面对这个世界多变的脸。企业在面对危机和挑战时,更应该自身适应这个时代,紧握『创新与发展』这把唯一的“武器”。 观全局

图丨小桔灯网产业研究院

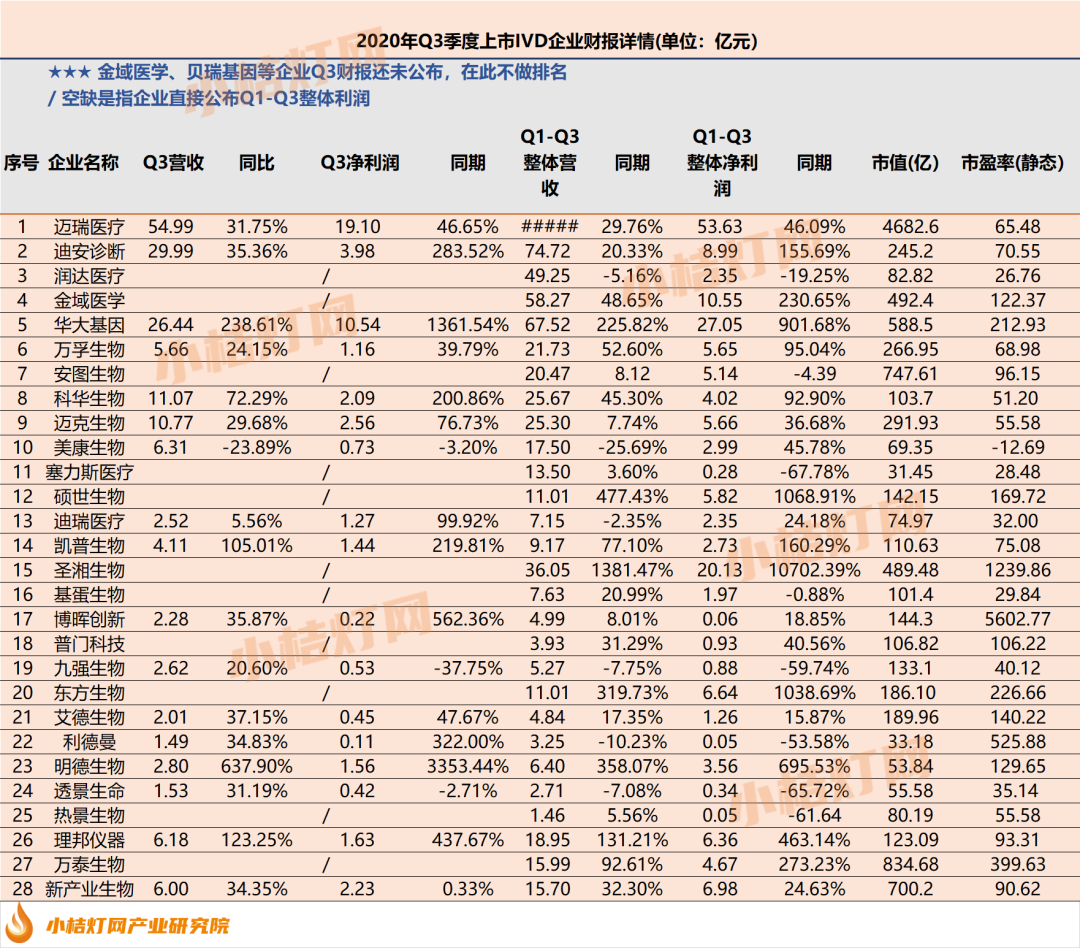

图丨小桔灯网产业研究院 总体上,受益于新冠试剂需求暴增,各家IVD公司均迎来业绩大幅增长,但多家公司三季度净利环比下降。由此看,今年IVD行业第四季度及明年一季度业绩将取决于疫情“第二波”演变和产品迭代,我们预计产品迭代快的企业第四季度业绩和明年一季度业绩将可能超过二季度、甚至前三季度业绩总和。

迈瑞医疗 迈瑞医疗前三季度净利润增速显著高于收入:

另外,作为今年明星股,迈瑞医疗截至到10月29日全年涨幅118.38%,在10月29日股价更是创出了400元的历史新高。 迪安诊断: 迪安诊断三季度净利与二季度基本持平研发费用同比增长31.69%,主要系报告期继续实施“技领未来”战略,研发投入较上年同期增加较多所致。 华大基因: 抗疫龙头华大基因前三季实现净利27.05亿元,同比增长9倍,为其历史最好成绩。公司称,报告期内,市场对新冠病毒检测试剂盒及检测服务的需求激增,公司感染防控业务和精准医学综合解决方案业务实现了大幅增长。 万孚生物 第三业绩分析得出,万孚生物在继续保持新冠产品竞争优势上,业务重心正在逐渐回归到常规业务的恢复上来。 前三季度中该公司完成了可转债项目的上会、注册、发行及上市流通,募集资金6亿将主要用于“分子诊断技术平台研发建设项目”及“化学发光技术平台产业化建设项目”。基于万孚倍特平台的“全自动核酸扩增分析系统”经国家药监局审批通过,于9月上旬正式获得三类医疗器械证。 科华生物: 2020年1-9月实现科华生物营收25.67亿元,同比增长45.30%;归属于上市公司股东的净利润4.02亿元,同比增长92.90%。其中第三季度归属于上市公司股东的净利润2.09亿元,同比增加200.86%。 前三季度内,科华生物成功推出并上市Polaris生化免疫分析系统。Polaris 系列是公司推出的新一代拥有完全自主知识产权、高性价比的全自动生化/免疫分析系统。 近期,科华生物在互动平台表示,此次新疆喀什地区出现局部疫情,根据当地核酸检测的需要,公司紧急协调向喀什地区供应了十余万人份试剂并装备近百台核酸提取设备及检测设备至当地疾控中心及医疗机构。 迈克生物 Q1-Q3期间,尤其是第二季度,迈克生物以核酸为主的新冠病毒检测产品累计实现销售收入2.15亿元,带动自主产品销售收入增长,同时,该公司全自动血细胞分析仪、全自动化学发光免疫分析仪i3000及i1000的装机也快速推进,上半年装机量超过去年全年水平。 东方生物 东方生物前三季度实现6.64亿元,同比增长10.39倍,但三季度净利润约1.41亿元,相比二季度增速放缓较明显。 华大基因、圣湘生物、明德生物、凯普生物等也出现这样的情况,迪安诊断三季度净利与二季度基本持平。 硕世生物: 硕世生物披露三季报,前三季度实现净利润5.82亿元,同比增长10.69倍,从以往硕世生物的收入结构看,其业绩主要来自国内市场。 硕世生物三季度环比增长平均受益于国内市场。硕世生物等以国内销售为主的核酸检测公司第三业绩还能保持增长,主要是国内还没有抗原和联合检测试剂获得注册,也即新型试剂的替代性还未形成。 值得注意的是,在发布Q3财报的同时,硕世生物还发布了一则变更部分募投项目公告,公告表示鉴于目前第三方检测业务市场规模扩大,为抢抓机遇,提高公司第三方检测市场占有份额,公司拟将医学检验场所提前实施,故拟将募投项目中医学检验场所内容建设作出变更。这既意味着硕世生物又开始向第三方医学检验市场“攻城扎寨”了。 迪瑞医疗: 迪瑞医疗第三季度业绩表现持续向好,其股价年内涨幅达67.07%。 值得一提的是,目前迪瑞医疗长期的研发投入目前进入了收获期,化学发光产品、凝血分析产品相继投入到市场。 迪瑞医疗作为国内领先的医疗检验仪器及配套试纸、试剂研发及生产厂商,在IVD(体外诊断)细分行业中深耕多年。该公司主营业务是医疗检验仪器及配套试纸试剂的研发、生产与销售,产品主要包括尿液分析、生化分析、血细胞分析、化学发光免疫分析、妇科分泌物分析、凝血分析、集约化实验室七大系列,其产品覆盖医院常规检验项目80%左右的业务,涉及50余种机型及几百种试剂产品,均为自主研发并具有全部自主知识产权。 凯普生物: 根据凯普生物Q3季度的财报来看,随着国内医疗秩序的恢复,凯普生物传统检测试剂销售恢复良好,地贫、耳聋等品种已恢复到同比基本持平的状态。除此之外,凯普生物新冠检测服务+试剂出口销量可观,新冠检测服务前三季度已接近350万例,新冠试剂持续出口至巴西、意大利等地区。 润达医疗: 报告期公司营业总收入较上年同期减少 5.16%,归属于上市公司股东的净利润较上年同期减少 19.25%,主要系上半年公司主营业务受疫情影响,医院常规检测需求阶段性下滑。 不过,虽上半年该公司的战略合作和并购不断,为该公司低迷的业绩表现增色不少。但从目前的业绩情况来看,该公司可能要终结自上市以来的高速增长。 润达医疗作为国内医学实验室综合服务商,以信息化、数据化技术为支撑,为各类实验室(主要为医院的检验科,又称临床实验室,还包括第三方医学实验室、体检中心、疾控中心和血站等其他医疗单位所属的医学实验室)提供体外诊断产品、技术服务支持、实验室运营管理等全方位的综合服务。 圣湘生物: 圣湘生物发布前三季度业绩后表示,三季度海外疫情复发,甚至在部分国家出现第二波疫情,且三季度开始进入流感高发的秋冬季节,全球多个国家加大防疫投入,从而带动了公司新冠核酸检测试剂、核酸检测仪器、相关耗材等产品需求的大幅度增长。 今年前三季度,圣湘生物境外销售占比由去年的5.05%跃升至52.81%。无疑,经过新冠产品在国内外医疗市场的“一路狂奔”,圣湘生物为该公司其他检测产品销售搭建了更畅通、更稳健的渠道,未来或将推动公司整体业绩持续上涨。 基蛋生物: 随着全国医院业务逐渐恢复,医疗机构对基蛋生物经销子公司代理产品等需求大幅增长,基蛋生物Q3收入利润实现翻倍增长。其中,Q3单季收入利润同比增速100%以上,自产业务应已恢复正增长并逐季好转,代理业务增长贡献较多。 值得注意的是,根据小桔灯网产业研究院观察基蛋生物Q3单季实现营业收入3.83亿元,已超过上半年收入总和。但前三季度自产产品的总收入应仍为负增长,预期Q4进一步恢复。 万泰生物: 万泰生物前三季度实现营业收入15.99亿元,同比增长92.61%;归母净利润为4.67亿元,同比增长273.23%。在三季报中,万泰生物坦言,报告期内营收净利的显著增长,主要得益于本期新增宫颈癌二价疫苗疫苗收入、新增新冠试剂销售收入、新增技术合作收入三项收入。 万泰生物是一家从事体外诊断试剂、仪器与疫苗研发、生产及销售的高新技术企业,公司坚持自主创新、攻克关键技术,现已发展成为国内领先、国际知名的创新免疫诊断和创新疫苗研发领先型企业。 明德生物: Q3季度业绩发布后,明德生物表示业绩大增的主要原因是疫情发生后新冠病毒检测产品及检测业务量大增。此外,报告期该公司化学发光产品销售增长,PCR实验室建设项目业务增加,产生了新的营业收入。 今年年初以来,明德生物新冠病毒检测试剂取得NMPA认证、欧盟CE准入、澳大利亚TGA认证及巴西ANVISA认证,产品远销50多个国家。另外,其公司的化学发光及血气产品入选中国医学装备协会推荐的新冠肺炎防治医疗设备清单。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号