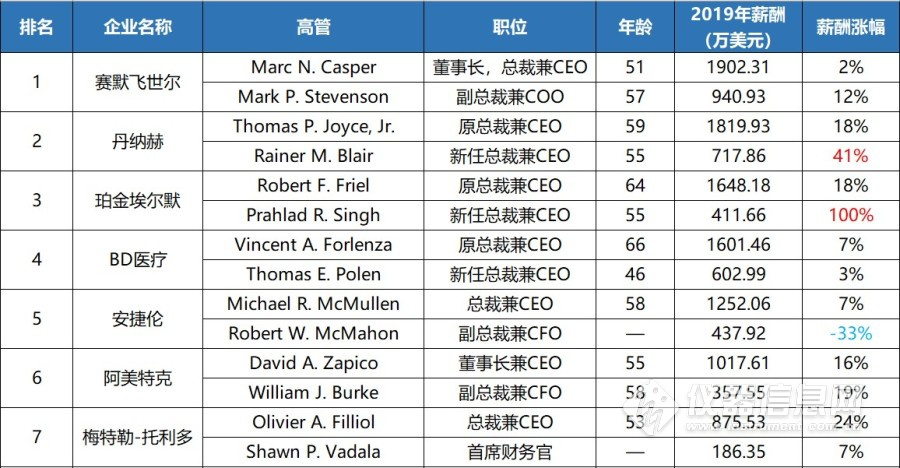

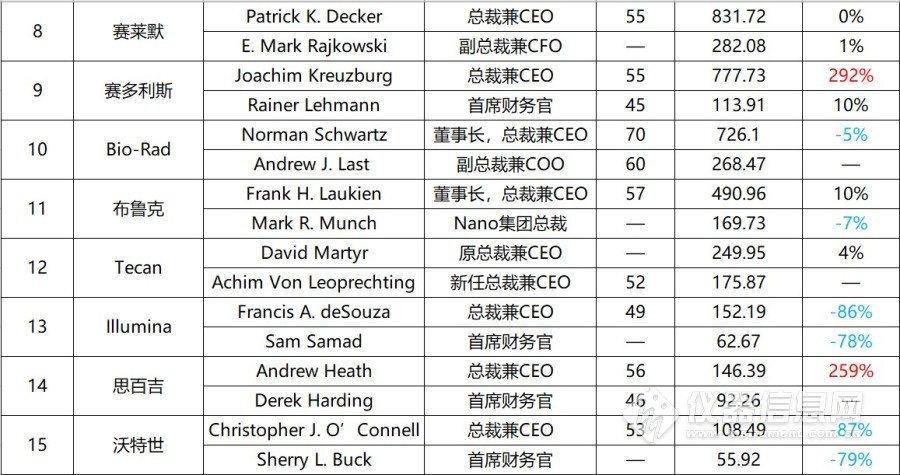

2019年度科学仪器CEO薪酬排行榜

图片来源:仪器信息网 2019年全球科学仪器市场面临重重挑战,榜单中7位仪器企业CEO的薪酬逆风飞扬,实现双位数增长;5位收入微增;另有3位薪酬下跌,其中Illmina、沃特世两家公司高管的收入跌幅超过80%。相比之下Illumina老板的日子似乎不太好过,消费者(DTC)业务疲软,收购PacBio计划落空,多重打击让Illmina高管蒙受损失,首席运营官Omead Ostadan也于近日离开公司。

最近测序行业的“illumina”经历了冰火两重天的洗礼,就在上周,illumina股价创下历史新高,达到380.76美元/股,市值一度达到559.72亿美元(约3850.65亿元人民币),还没有从喜悦的氛围中缓过神儿来,就经历了史上黑暗的一天,就在7月12日,股价暴跌16.12%,一天损失58.61亿美元(约403.21亿人民币),是什么原因导至如此大跌的呢,原来都是业绩不佳惹的祸! 7月11日,Illumina公布了2019财年第二季度的初步收入,公司预计第二季度的收入约为8.35亿美元,而2018年第二季度的收入为8.3亿美元,收入基本持平,无明显增长。究其原因,主要有以下二个因素: 原因一:人口基因组学计划相关的收入比预期大约低3000万美元,其中包括有些项目大规模的测序仪和耗材的采购,本应该在6月下旬结束,而没有如期结束,拖延到下半年。 原因二:面向消费者(DTC)市场持续疲软,相关的收入约低于预期1000万美元,主要影响芯片业务。同时,Illumina下调全年收入预测,从全年的增长13%-14%下调至6%,测序业务收入增长约10%,其中耗材增长约15%,测序服务和其它业务收入同比略有下降,芯片业务收入将同比下降约14%,主要反映出当前的DTC疲软。预计2019年NovaSeq系统出货量与2018年相比将持平至略高。

2019年第二季度收入为8.38亿美元,比去年同期的8.3亿美元增长1%。 按GAAP调整后归属Illumina股东的第二季度净利润为2.96亿美元,或每股摊薄收益1.99美元,而2018年同期为2.09亿美元,或每股摊薄收益1.41美元。 按非GAAP调整后归属Illumina股东的第二季度净利润为2亿美元,或每股摊薄收益1.35美元,而2018年第二季度为2.12亿美元,或每股摊薄收益1.43美元。非GAAP净收入不包括完成首次公开发行的战略投资未实现的9200万美元收益。 2019年Illumina第二季度运营现金流为1.43亿美元,而2018年第二季度为2.95亿美元。2019年第二季度经营活动产生的现金流量包括与转换2019年票据相关的增加的债务折扣8400万美元, 本季度的自由现金流(来自运营的现金流减去资本支出)为9600万美元,而2018年第二季度为2.18亿美元。2019年第二季度的自由现金流包括可转换票据支付。 2019年第二季度,Illumina的毛利率为68.4%,而去年同期为69.3%。不计入无形资产摊销,2019年第二季度非GAAP毛利率为69.5%,而去年同期为70.3%。 2019年第二季度,Illumina的研发(R&D)费用为1.66亿美元,而去年同期为1.51亿美元。研发费用占收入的百分比为19.8%,而去年同期为18.2%。 2019年第二季度的销售,一般和行政(SG&A)费用为2.02亿美元,而去年同期为1.97亿美元。剔除与收购相关的费用,按非GAAP计算,Illumina的SG&A费用占收入的百分比为23.1%,而去年同期为23.7%。 2019年第二季度的折旧和摊销费用为4900万美元,自由现金流的资本支出为4700万美元。截至年底,Illumina持有32亿美元的现金、现金等价物和短期投资。而截至2018年12月30日为35亿美元。

Illumina总裁兼首席执行官Francis DeSouza说:“我们显然对第二季度的财务业绩感到失望。我们的初步分析表明,这些挑战是短暂的,并不反映我们业务基础的宏观变化,尽管我们本季度出现了不足,但我们仍然像以往一样对市场的长期增长前景充满热情,并致力于为不断变化和快速增长的基因组学领域设置行业标准。” 早在一周前,小编写的<<2020全球疫情下的分子诊断行业(下):中国智造,走向世界>>中就分析到Illumina逐渐形成寡头的习性,除了服务意识退步之外,推出的新型号设备在应用创新上乏善可陈。2019年即便剥离相关业务后,营收增速仍下滑15个百分点至6%。其实Illumina其仪器销售早已显露疲态。财报显示Illumina的测序仪器在2019年实现了5.17亿美元的销售额,低于2018年的5.35亿美元。其在总营收中的占比也随着其他营收项目的增长,下降到了14.6%。事实上在过去的六年中,Illumina的仪器收入已经基本停止了增长,销售收入一直保持在5亿美元上下。 另外Illumina高层内部动荡,多重打击让Illmina高管蒙受损失,首席运营官Omead Ostadan也于近日离开公司。据公告披露:Illumina(股票代码:ILMN)公司内部人交易情况:公司高管Febbo Phillip G.、SAMAD SAM、Van Oene Mark于2020年4月16日净卖出3120.00股;公司董事、高管FLATLEY JAY T、SAMAD SAM于2020年5月18日至2020年5月19日净卖出5357.00股;公司董事、高管Aravanis Alexander、FLATLEY JAY T、TOUSI SUSAN H于2020年7月6日至2020年7月7日净卖出1005.00股。高管股市动作频繁导至民心不稳股市动荡。

除了以上自身业务和内部高层矛盾原因导至未来预期下降外,我们也看到,国内基因测序仪制造商华大智造的崛起,对illumina也有不小的冲击,特别是在当前中美贸易摩擦的背景下,更加剧了illumina的外部竞争环境,近期双方诉讼矛盾不断,竞争已经达到白热化的程度,未来双方的走向会如何,谁能抢占更多的市场份额?我们不做过多的预判,但小编认为,任何一家公司,都是时代背景下的产物,任何一家公司的发展,也都会和时代发展的走向密不可分,今天的中国,太需要一些能像华大智造一样扬眉吐气的硬核公司

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号