对于全球市场而言,2020 年是极不平凡的一年。随着年中分水岭 6 月如期而至,疫情带来的 “黑天鹅” 效应影响逐渐减弱,全球范围内,生命科学领域 1-5 月的投融资进展稳步进行。 结合疫情对行业的影响,医疗健康已成为当下最直接的需求,包括医药在内的医疗健康领域则成为私募股权投资(PE)与风险投资(VC)机构最为关注的热门赛道。据相关数据统计,今年一季度,在有投资行为的 788 家 PE/VC 机构中,约有 33% 的机构参与了医疗健康领域的投资。另有统计显示,尽管一季度医疗健康的融资事件数量下降较为剧烈,但融资总额同比却相差无几。这主要是基于一季度大额融资交易数量较多,单笔融资超过 1 亿人民币的事件在一季度就多达 47 起。 基于此,生辉根据 CB Insights 及可查的公开资料数据,汇总了 2020 年 1 月 - 5 月全球生命科学领域投融资情况。

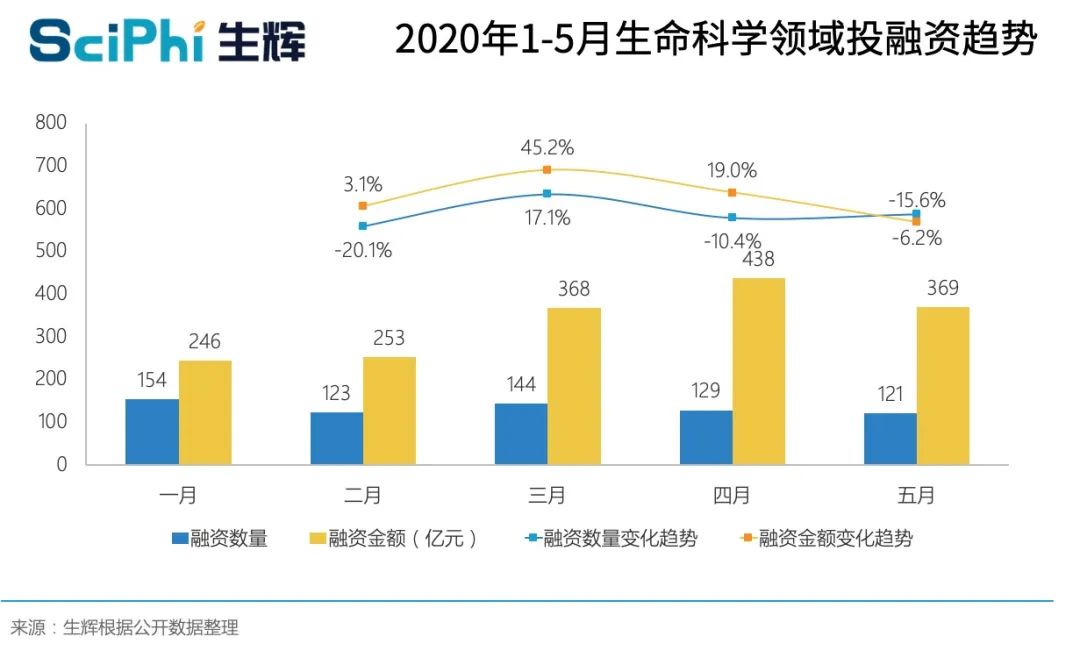

数据显示,今年 1-5 月生命科学领域全球共发生投融资事件 671 起,投融资总金额达 1673.5 亿元。其中发生投融资事件最多的月份是今年 1 月,共 154 起,但同时也是投融资金额最少的月份,金额仅为 245.7 亿元;投融资金额最多的月份为 4 月,金额达 437.5557 亿元,是今年 1 月投融资金额的 1.78 倍。发生投融资事件最少的月份是今年 2 月,共 123 起,投融资金额比 1 月多 7.5 亿元。

1-4 月投融资金额不断增长,但在 5 月有所下降。投融资事件数量及金额从 3 月起整体趋势放缓,生辉认为,在疫情得到控制后,投资者对于生命科学领域的投资热度可能逐渐下降,回归平静。4 月虽然投融资金额最多,但投融资事件数量较少;融资总额相近的 3 月与 5 月,投融资事件数量却相差 23 起,可以看出投资者更多加注于行业头部公司,而非“普遍撒网”。

在此,我们重点分析 5 月的融资情况。经生辉根据公开数据整理,5 月全球共发生 121 起生科学领域的融资,其中,国外共 88 起,单笔最大投资金额为专注抗病毒药物开发和生产的 Atea Pharmaceuticals,贝恩领投共计 1.5 亿美元 F 轮融资;中国本土的融资事件为 33 起,单笔最大投资金额为测序上游企业华大智造的 B 轮融资,金额为 10 亿美元,由 IDG 资本领投。

国内具体数据如下:

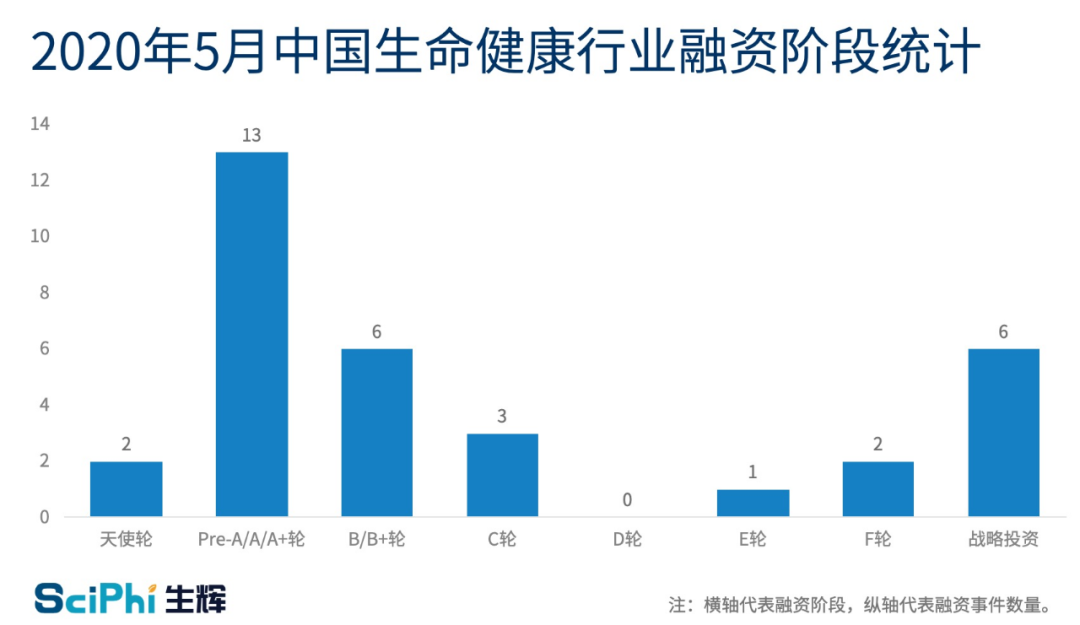

(点击可放大查看) 针对国内融资事件的分析,生辉从融资阶段、融资金额、主要赛道、地区分布等维度,分析了国内融资事件的具体情况: 从融资阶段来看,2020 年 5 月,国内生物健康行业的融资主要集中在早期,天使轮、Pre-A/A/A + 轮、B/B + 轮的融资事件达 21 起,占总数的 63.64%。C 轮及以后的融资为 6 起,占总数的 18.18%。

值得一提的是,5 月期间出现了一笔 E 轮融资以及两笔 F 轮 / 上市前的融资。前者是连亚药业获得的 10 亿元 E 轮融资,领投方为弘晖资本;后者分别是沛嘉医疗和开拓药业,目前二者均已在港交所上市,截止 6 月 8 日收盘时,沛嘉医疗市值为 161.97 亿元,开拓药业市值为 56.22 亿元。

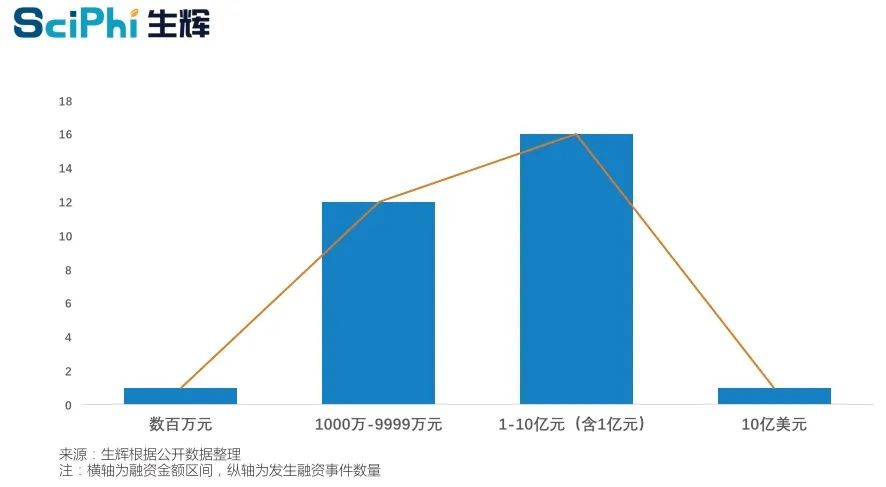

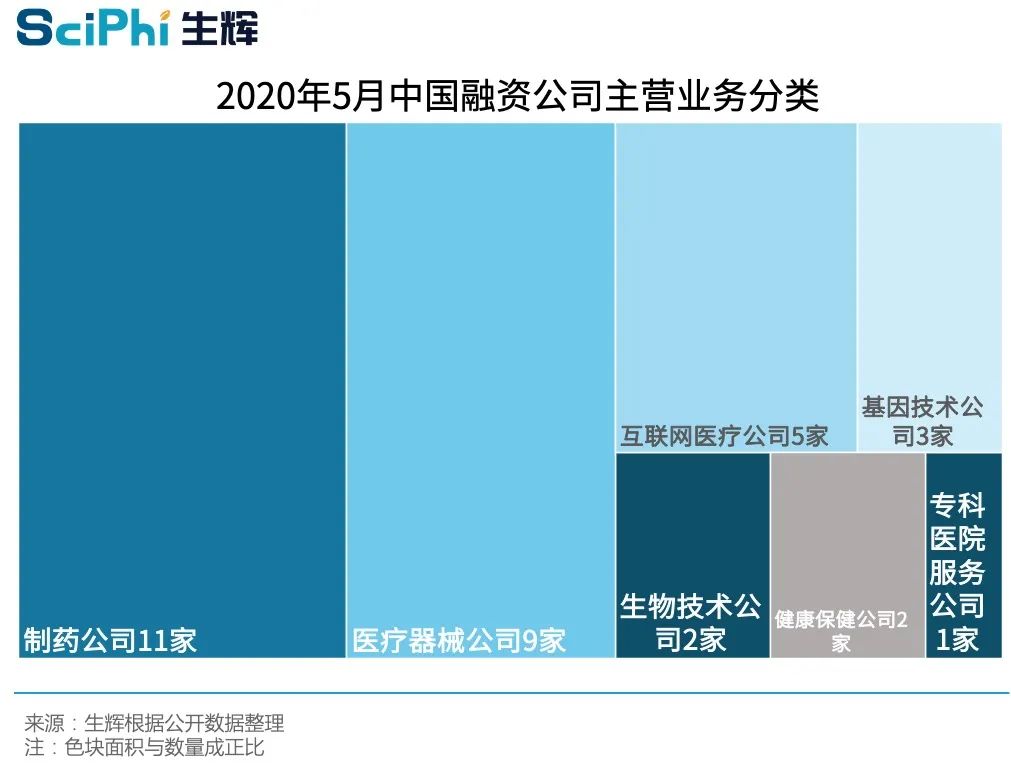

从融资金额看,在中国 33 家获得融资企业中,除 3 家未公布金额外,其余 30 家企业均透露了此次的融资金额情况。由图可知,中国 30 家企业获得的融资金额呈现正态分布,除了两起极端融资金额:数百万元与 10 亿美元外,大多数公司融资金额在 1-10 亿元,剩下企业融资金额主要在千万元级别。从融资金额分布情况可以看出,投资者对于生命健康领域的投资相对“大方”,愿下重注在此行业。 此前,Deloitte 研究报告显示,预计未来生物技术产品的发展将稳步提升。2019 年生物技术将占全球市场的 27%,到 2024 年将占 31%;其中,至 2024 年,孤儿药相关生物制药行业预计将增长近一倍,占处方药销售的 20%,特别是基因和细胞疗法正在加速增长; CAR-T 细胞治疗 (T 细胞免疫疗法) 市场预计在 2018—2030 年间的年增长率将超过 51%。 国内赛道也部分显现出以上趋势,中国 33 家企业完成投融资中,有 11 家属于制药公司、2 家生物技术公司、9 家医疗器械公司、5 家互联网医疗公司、3 家基因技术公司、2 家健康保健公司,1 家为专科医院服务公司。

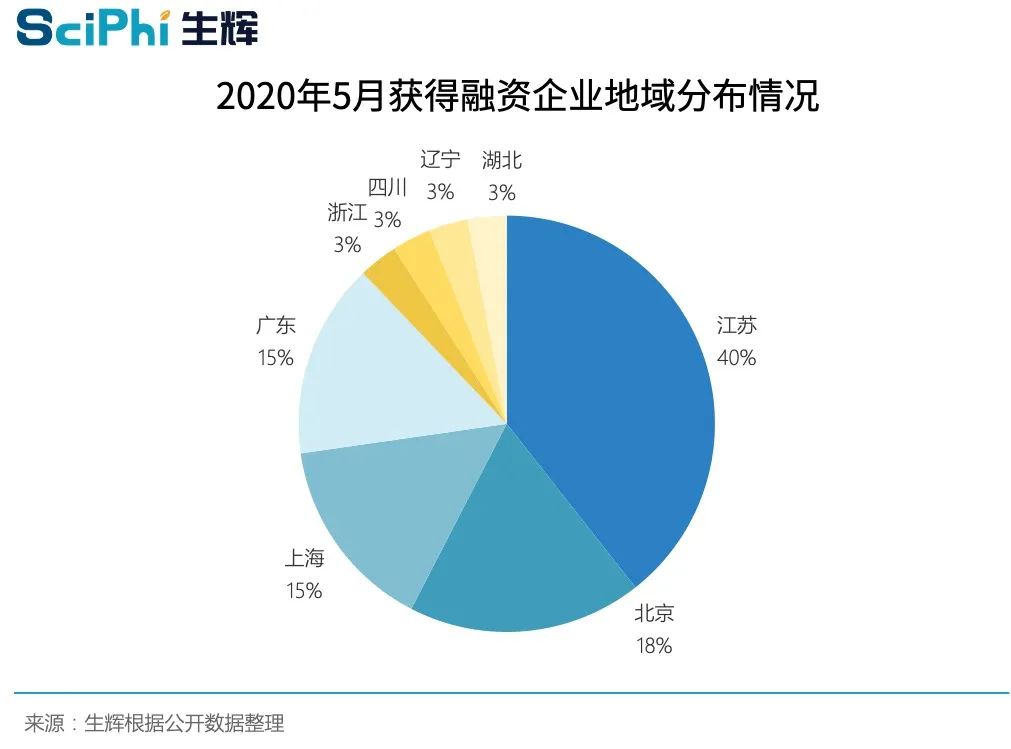

近年来,地域属性对生命科学领域公司的影响逐年加深,生辉根据 33 家获融资企业的成立地点,分析盘点了公司所在地域分布情况。

由图可知,江苏是今年 5 月份发生投融资事件数量最多的省份,北京紧跟其后,广东与上海不相上下。除此之外,浙江、四川、辽宁和湖北四省均发生了投融资事件。由于南京、无锡、苏州等城市汇聚了诸多以生命科学领域创业为中心的产业园,创业公司较多,创业条件相对适宜。 通过盘点国内 5 月参与投资的投资机构布局情况,生辉发现,大多数投资机构均只投资一家企业,但夏尔巴投资、中国人寿、瑞享源基金、奥博资本、SIG 海纳亚洲、凯泰资本、弘辉资本及高榕资本等,投资数量略胜一筹。其中主要的投资布局多围绕高端医疗器械、生物制药、基因测序及互联网医疗等公司展开。

生辉认为,2020 年生命科学企业的发展需要围绕创新战略展开,早在 2019 年,生物制药就已面临外部创新的迫切需求。为应对研发回报率下降而寻找新一代药物,使得外部交易成为企业的一个关键性创新来源。尤其对于那些希望在下一代新疗法领域内占据领先地位的公司来说,这很可能是新交易时代到来的曙光。然而,与传统框架不同的是,2020 年的交易可能会更加复杂,而重点将放在核心疗法或擅长的专业领域。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号