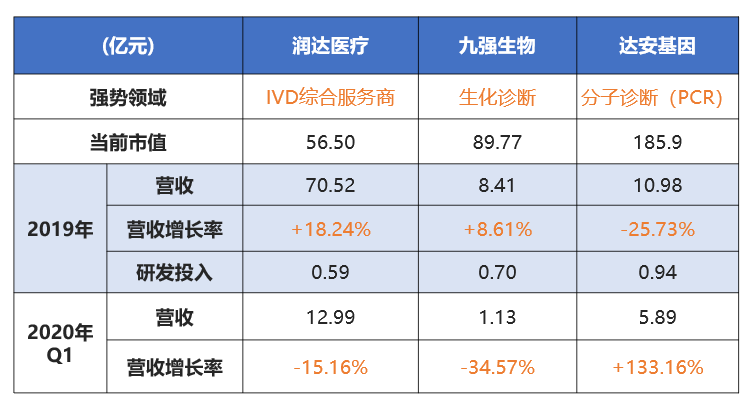

2019年8月、2019年12月、2020年4月,润达医疗、达安基因、九强生物三大IVD上市企业先后宣布引入国企注资,成功转入国资阵营。 实际上,自2018年下半年开始出现大股东股权质押问题后,很多民营上市公司寻求国资纾困资金解决危机,医药大健康行业作为中国战略性产业也受到国有资本青睐。 通过战略投资,

润达医疗、达安基因、九强生物成功上车国资的同时,作为各自领域的龙头企业,其2019年及2020Q1财务数据也颇具特色。 润达医疗:作为IVD综合服务商,2019年营收增长率最高(+18.24%)。目前正在由外延扩张转向内生发展,自主品牌呈快速增长趋势。不过目前其营收仍以商业为主,商业板块占比高达96%。 九强生物:2019年营收同比+8.61%,2020年Q1受到疫情强烈的不利影响,同比-34.57%。九强生物目前正通过外延并购来改善其产品线相对单一的问题。 达安基因:虽然2019年财务状况表现不佳,同比-25.73%;但在疫情期间,迅速推出新冠检测试剂盒,逆风翻盘,Q1营收暴涨+133%。

市值:56.50亿元 作为IVD综合服务商龙头,润达医疗于2015年5月上市。 主营业务为向各类医学实验室(医院检验科为主)提供体外诊断产品及专业技术支持的综合服务,同时以体外诊断产品研发生产、医疗信息化系统开发、第三方实验室等产业链延伸业务为补充。 转为国资控股

浙江省杭州市下城区财政局持有杭州市下城国投100%股权。 润达医疗实际控制人由刘辉和朱文怡变更为杭州市下城区人民政府,完成了从民企到国资控股企业的变身。 公告表示,国有战略投资人的加入有助于润达医疗巩固和开拓融资渠道,降低融资成本,同时在国家医改政策推进的过程中,有助于润达医疗与公有制医疗机构更好的开展合作,加强核心业务的深度与 广度。

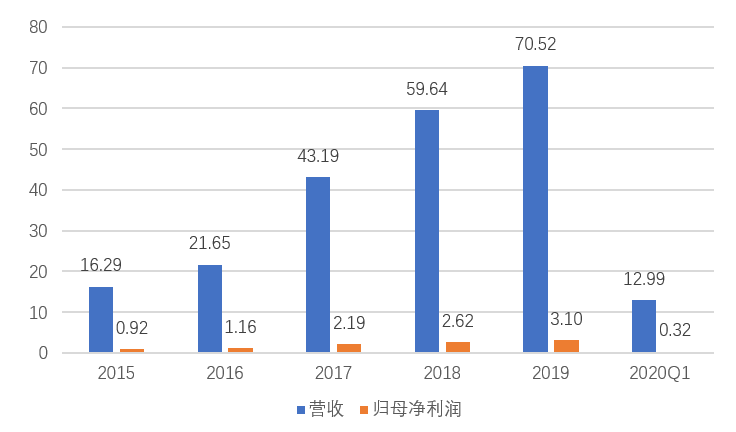

整体营收 2015年上市以来,润达医疗业绩持续增长。业绩的持续增长中,通过并购“跑马圈地”扮演了重要角色。资料显示,从2015年9月18日算起至今,润达医疗的并购记录多达14笔。

▲润达医疗2015-2020Q1营收&归母净利润变动(亿元) 2019年,润达医疗同样获得了相当可观的增长:

2020年Q1,受疫情影响:

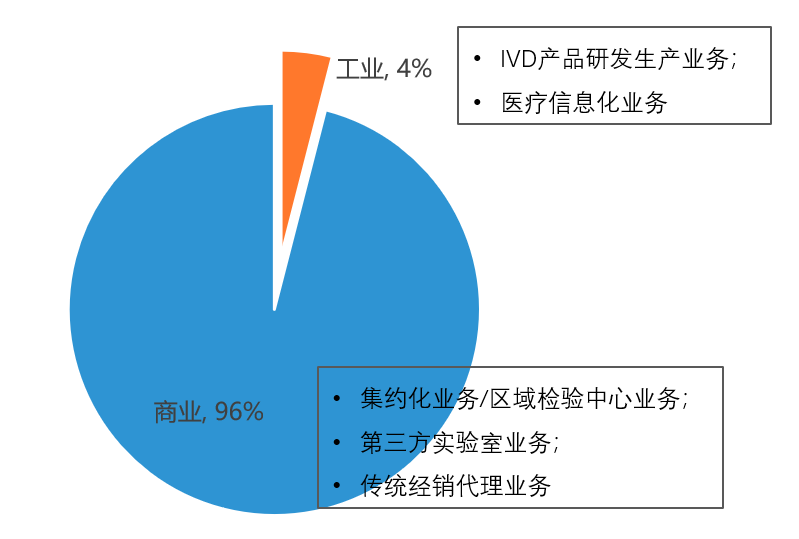

业务营收 润达医疗的业务板块主要分为工业、商业两大板块。

▲润达医疗各业务占比及细分 2019年,润达医疗业绩总体平稳。

疫情中,润达医疗全面负责雷神山医院检验科建设、物资配送等。 总体而言:

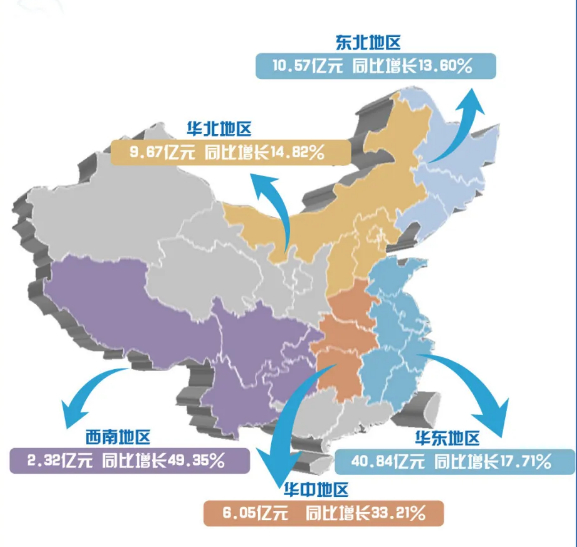

区域营收

润达医疗通过新设和并购投资的方式,目前已基本完成全国业务布局。 华东地区:润达医疗营收第一大区域,贡献了40.84亿元,占总营收的58%; 西南地区:占比最小,仅3%,但增长最高,同比+49.35%。 未来发展 在多年的经营中,润达医疗凭借其产品组合方案形成了其平台规模及成本优势,对上游厂家的议价能力不断提升。 未来,润达医疗计划:

市值:89.77亿元 九强生物是一家以生化诊断试剂(“金斯尔”品牌试剂)的研发、生产和销售为主营业务的高成长型企业,拥有与国际基本同步发展的系列产品。目前拥有生化检测系统、血凝检测系统、血型检测系统。 目前中国IVD行业的生产企业约有300-400家,但国内企业中实力较强的综合性企业还较少,行业排名靠前的企业主要是在某一领域具备竞争优势。例如九强生物在生化诊断领域。 转为国资控股 筹划资产重组、推动定增引入央企战投,近半年来,九强生物资本动作不断。

九强生物表示,与国药投资合作在渠道、研发、战略等方面具有合作优势及其协同效应。 在此之前,九强生物的资本运作已经有了国药的影子:

整体营收

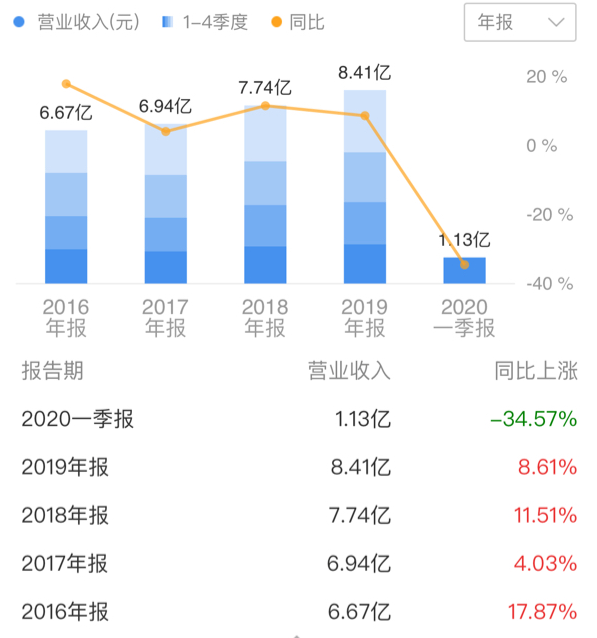

▲2016-2020Q1九强生物营收数据 2019年, 九强生物营收:8.41亿元,同比+8.61%; 归母净利润:3.32亿元,同比+10.30%。 研发投入:0.70亿元,同比+15.20%。期内共获得及申请了23项专利。 2020年Q1,受疫情影响: 九强生物营收:1.13亿元,同比-34.57%; 归母净利润:0.13亿元,同比-78.85%。 在九强生物强势的生化领域,由于各大品牌逐步开始实施生化诊断系统封闭化战略,九强生物推出了自有品牌G92000和G9800两款分析系统。 业务营收

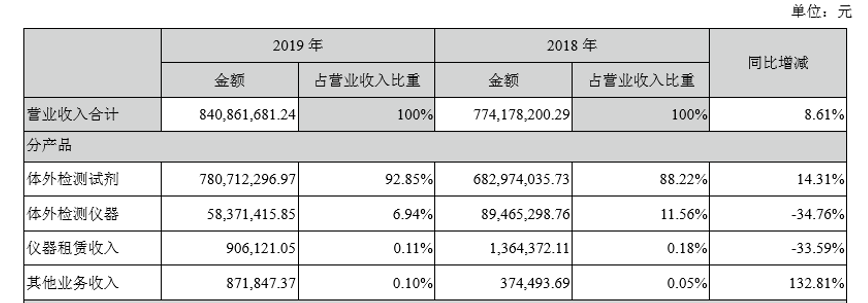

从产品构成来看, 诊断试剂业务仍是主营业务收入主要来源。 体外诊断试剂:营收7.80亿元,占比93%,同比+14.31%; 体外诊断检测仪器:营收0.58亿元,占比7%,同比-34.76%。 九强生物实行“以销定产”的生产模式,即根据订货合同和以往的销售数据,结合库存情况,编制不同层次的生产计划。2019年,自产产品金额1.23亿元,同比+16.47%。

从销售模式来看, 经销为主:营收占比88%,同比+11.65%。 直销为辅:占比12%,同比-9.68%。 区域营收

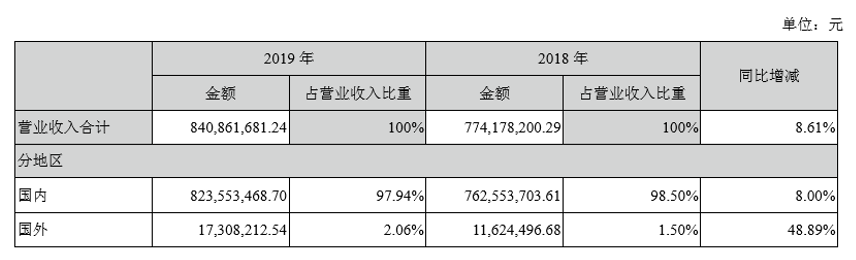

▲九强生物的区域营收数据 国内市场:仍是九强生物的主战场,营收占比98%,同比+8%; 国外市场:增长速度快,同比+48.89%。 未来发展 九强生物将以新产品研制推广及建立高效的合作销售模式作为未来三年发展的突破点,产品结构以自主研发产品为主、代理为辅,高端产品为主、中低端为辅。

未来,九强生物计划努力巩固和提高公司在国内生化诊断试剂领域的龙头企业地位,积极通过外延并购的方式布局除生化领域以外的其他细分领域,“成为体外诊断全线产品线供应商”。

行业政策风险随着医疗改革的不断深入,对医疗服务费用总体控制将成为常态,对参与者的成本优势、规模效应、技术领先性、以及对政策以及市场环境变化的反应速度提出了更高的要求,这些将对九强生物形成挑战。

市值:185.9亿元

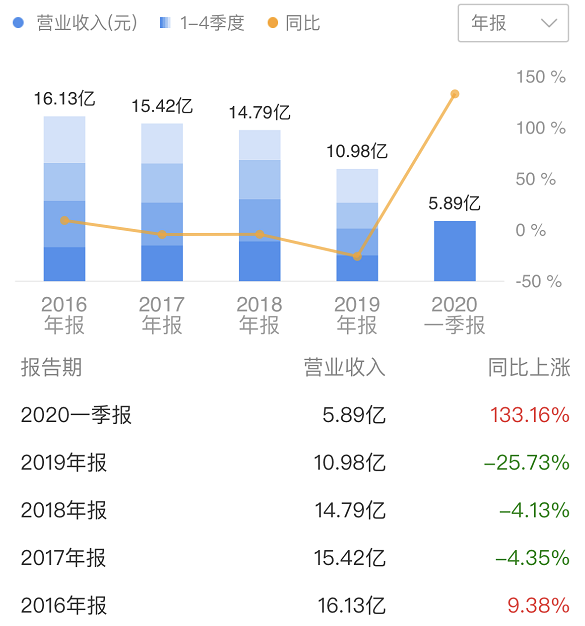

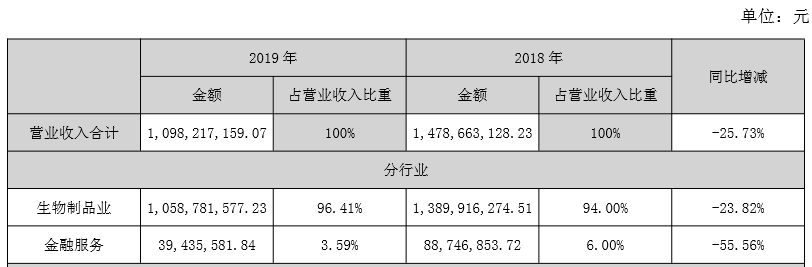

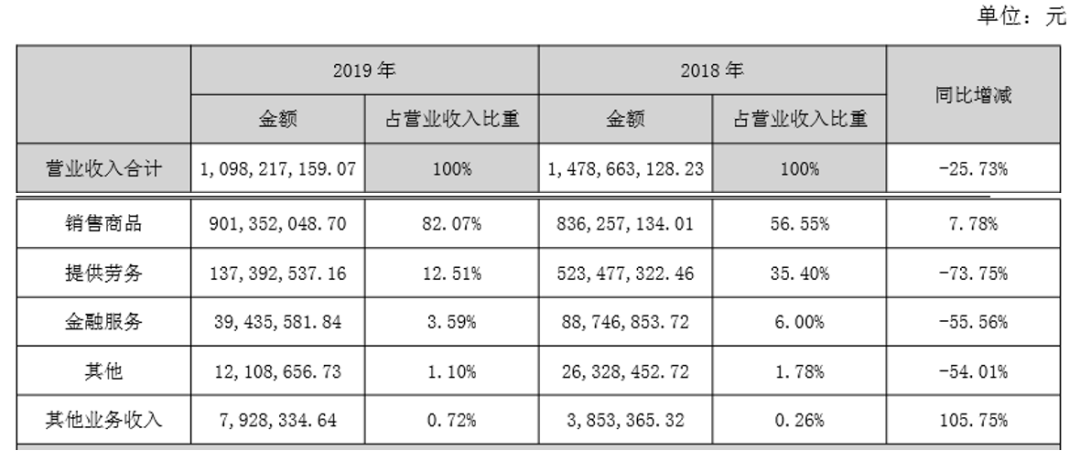

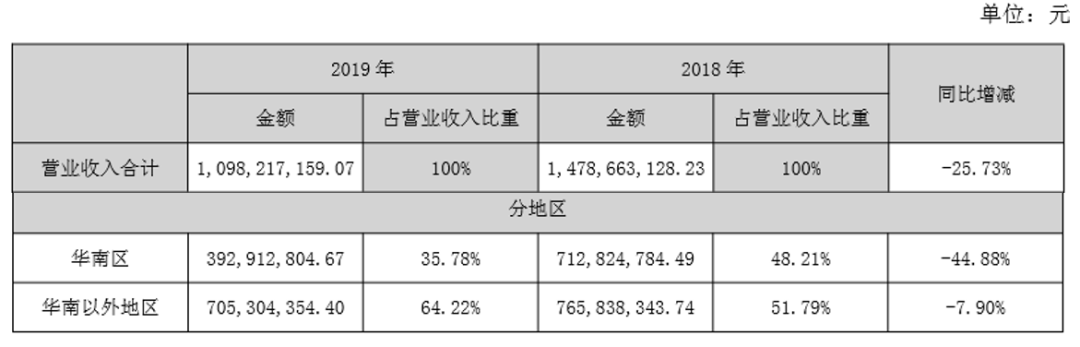

2019年, 达安基因营收:10.98亿元,同比-25.73%; 归母净利润:0.92亿元,同比-9.25%。 研发投入:0.94亿元,同比-4.02%。期内取得国家专利局授予的专利12项。 2020年Q1,与另外两家受疫情不利影响不同,达安基因在Q1营收暴涨: 达安基因营收:5.89亿元,同比+133.16%;

归母净利润:1.86亿元,同比+559.37%。

区域营收

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号