中国体外诊断领域发展40年来,完成了从无到有的跃迁。对于2019年来说,体外诊断行业快速发展。科创板开闸,五家体外诊断企业登陆;高通量测序企业10x Genomics、Adaptive Biotechnologies等企业IPO;中国首个PD-L1检测试剂盒获批上市,多癌种液体活检试剂获得FDA批准……而在年底的新型冠状病毒(2019-nCoV)疫情可以说是对国内体外诊断行业的一次大考。

2020年初,动脉网总结了2019年体外诊断行业投融资数据、政策、市场三大核心要素的变化:

1、2019年体外诊断行业投融资事件数量一半,分子诊断和POCT热度不减,分子诊断领域中出现感染病原体检测、单细胞技术、基因编辑等差异化赛道。 2、体外诊断行业政策呈现:降价格、控使用、强监管、促发展四大方向。 3、检验科集体打包成为降价格、提升水平的未来发展方向;医保控费对于高技术壁垒、高增长领域影响较小。 4、第三方实验室得益于医保控费、基层医疗快速增长,未来将呈现专业化趋势。 5、海外企业正尝试将分子诊断平价化,拓展体外诊断行业边界,与药企合作开发新兴治疗方法。

2019年融资事件减少一半, 仍有17家企业融资过亿

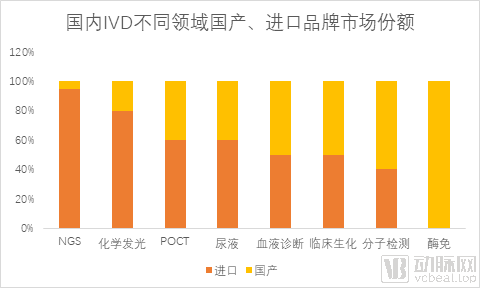

在国内,体外诊断细分领域主要包括免疫、生化和分子诊断,其中生化诊断和免疫诊断是市场主体,合计占有60%以上的份额。不过从来自Mordor Intelligence的最新数据显示,由于分子诊断应用领域广泛,分子诊断增长迅速,成为当前全球发展最快的IVD 子行业(近年增速约12%),国内分子诊断行业增速则约为全球增速的两倍。

在体外诊断融资情况中,传统的生化诊断、免疫诊断类企业受到的关注不多,在资本市场先进的分子诊断企业更受认可。传统的免疫诊断技术已经进入成熟期,资本更看好处于导入期和成长期的分子诊断企业。 从下图2可以发现,分子诊断不仅增速较快,并且进口占有率也较低。

数据来自:华夏基石《上市公司发展白皮书-体外诊断篇》 2019体外诊断融资数据列表

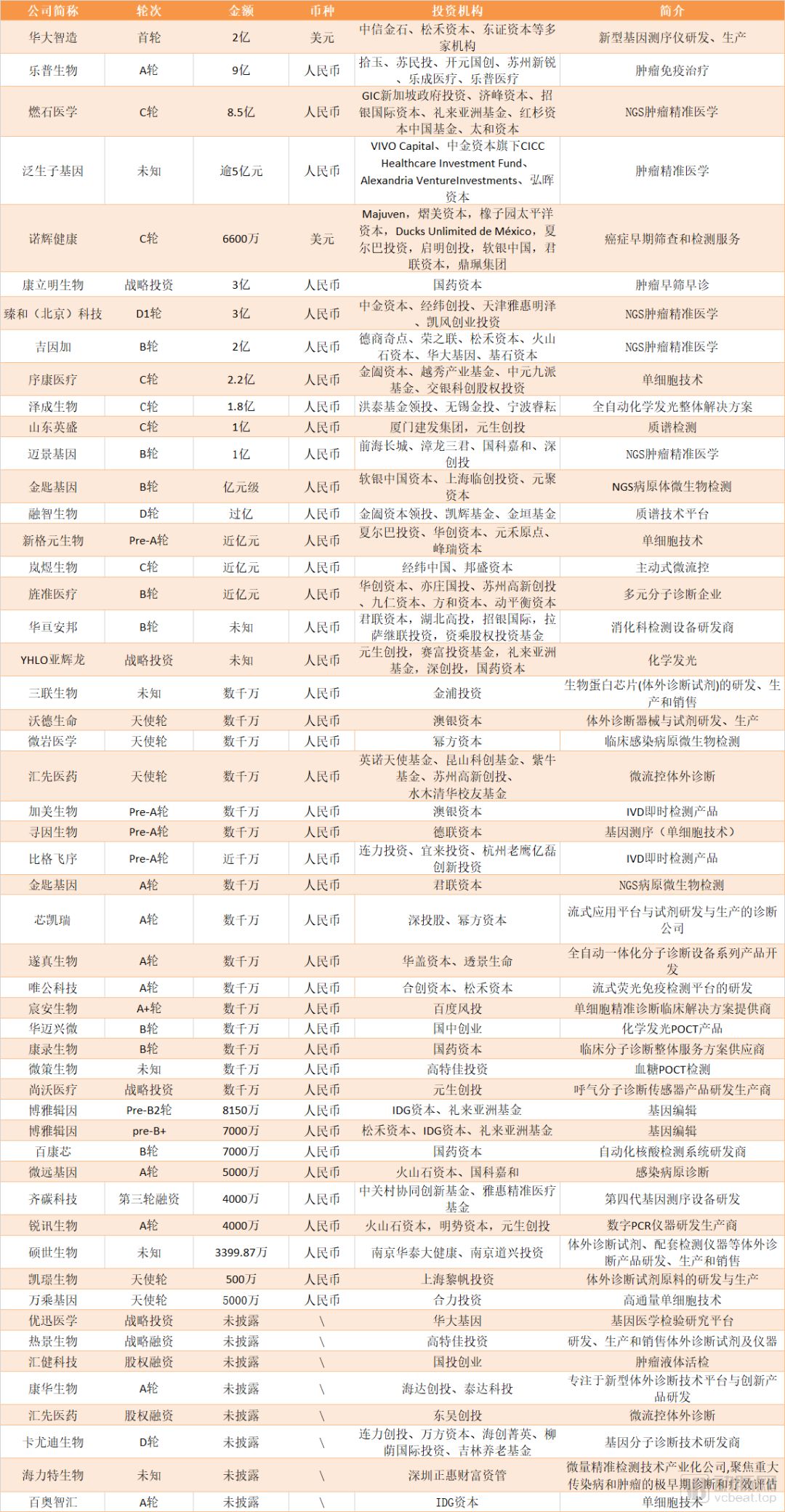

据动脉网不完全统计,2019年一共有51家体外诊断企业完成融资,其中金额上亿的有17家,同样还有企业一年内获得多轮融资。融资金额中数千万元出现次数最多,一共有15家企业融资金额是数千万。 在数千万这一融资梯队中,最常获得融资的是POCT这一细分领域。

而在2018年,整个体外诊断行业的融资事件共有100起,公开的披露的金额高达70亿元人民币。体外诊断行业融资下滑的原因,首先离不开今年资金寒冬的影响。 其次,从融资数据分析来看,去年总融资额超10亿元的独立医学实验室这一细分领域今年没有融资。

值得一提的是,虽然2019年融资事件少于2018年,但是融资过亿的事件与2018年相差不大。2019年一共17家企业融资过亿,而2018年这个数字是18家。这也印证了寒冬之下,强者恒强的定律。

在2019年,我们可以发现融资过亿元的大多是基因测序相关企业,NGS肿瘤精准医学这一细分领域的企业最多。在2019年融资的NGS肿瘤精准医学中,大部分处于B轮和C轮。 而在2018年,一共有54家分子诊断企业融资,且主要集中在A轮。可以判断在今年,资本对于分子诊断的判断更加理性。

有人退场,也有人登场,从融资名单上,我们可以发现虽然大部分企业依然扎堆在肿瘤液体活检,但超亿元融资案例中也有宏基因组感染病原体诊断、基因编辑、单细胞技术等新力量。

动脉网曾深度剖析过宏基因组感染病原体诊断这一领域(宏基因组病原体检测火起来后,我们访谈了这个行业的先行者),我们认为病原体检测的崛起是近年来测序成本下降所促成的,同时它也代表着NGS技术在NIPT市场、肿瘤基因检测市场竞争激烈后,开拓新应用空间的尝试。 在2019年,另一大受到资本青睐的细分领域则是单细胞技术。2019年9月,美国单细胞技术公司10x Genomics在纳斯达克上市,IPO3.9亿美元,成为该领域的领头羊。国内序康医疗、新格元生物、百奥智汇、寻因生物、宸安生物5家单细胞技术公司完成融资,其中新格元生物融资近亿元。

在基因层面,单细胞技术可以获取更精准的遗传信息。在蛋白层面,通过分析单细胞表达的蛋白可以直接的获取人体免疫相关的靶点,用于免疫诊断、新药研发等。

动脉网曾在今年下半年深度剖析过单细胞技术产业化。(国内十余家企业聚集,单细胞技术实现产业化还要多久?)我们认为无论是基因层面,还是蛋白层面,单细胞分析技术已然成熟,但囿于成本并未广泛应用于市场上,更多的是为科研提供服务。

从轮次分析来看,2019年体外诊断融资中以A轮和B轮为主,体外诊断市场依然有较大的成长空间。 处于A轮的企业主要是三类企业,包括单细胞技术、POCT企业和分子诊断类企业。

从融资金额来看,最常见的融资金额是数千万,在15家融资数千万元的企业中,POCT这一领域融资最多。对比2018年的投融资情况来看,POCT领域的融资事件也出现了下降,但依然是体外诊断领域的热门领域,热度仅次于分子诊断。

政策体现四方向: 降价格、控使用、强监管,促发展

在过去十年中,体外诊断市场经历了高速增长,我国体外诊断市场规模保持约20%的高增长。背后的推动因素既包括人民生活水平提高,医疗健康需求提升。 同时,国家补贴配备医疗设备也是一大产业驱动力。医疗是一个强政策相关的行业,动脉网整理了2019年体外诊断领域相关政策,为行业提供参考。

从政策的角度来看,2019年,国家部门出台了多项关于体外诊断领域的政策,降价格、控使用、强监管、促发展是2019年政策的四大方向。

监管方面,政府出台了多条政策,对医疗器械唯一标识系统、器械生产质量管理规范、器械不良事件监测、医疗器械注册人制度方面做出了进一步的规定。 作为我国的朝阳行业,医疗器械行业近年的增速在15%左右。强化政策监管是促进医疗器械实现有序、创新发展的重要路径。

另外,为了控制不合理的医疗费用支出,国家多次出台政策下调检查费用,药品和耗材费用占比下降明显,各个检查项目的费用也有所下降,但降幅不大,甚至有的项目逆势上涨,这是由于医保控费政策对高技术壁垒、高增长领域的影响较小。 医院作为一个经济体,未来会将更多注意力投入诊断科室,以检验项目收入弥补药品收入下降的损失。

从政策来看,促进第三方和区域医学检验中心发展也是2019体外诊断政策的着力点。受益于分级诊疗和医保控费政策,第三方和区域医学检验中心发展形势一片大好,预计2024年市场规模有望突破800亿元,占医学检验行业收入比率将达14%。

通过2019年融资数据和政策导向分析,我们认为,2019年体外诊断领域的三个核心变化体现在癌症早筛、院内市场和第三方检验市场。

癌症早筛成体外诊断热门赛道,基因企业纷纷布局

2019年,癌症早筛是基因检测行业的热门赛道之一。

《2019年政府工作报告》指出,要实施癌症防治行动,推进预防筛查、早诊早治和科研攻关,着力缓解民生的痛点。

癌症早筛企业康立明生物、诺辉健康均在2019年完成了融资。其中,康立明生物完成了高达3亿元的战略融资,诺辉健康完成了高达6600万美元C轮融资,可见资本对于癌症早筛市场的未来前景持乐观态度。

2019年,癌症早筛企业也是大动作不断,诺辉健康发布了全球首个尿液HPV 检测产品“宫证清”;康立明生物引入战略投资人国药资本,进一步完善了“长安心”销售布局。

癌症早筛分为传统检测和基因检测,值得注意的是,除了本身专注于癌症早筛的企业之外,2019年也有不少基因检测企业将癌症早筛纳入了业务范畴,如华大基因、贝瑞基因、和瑞基因等。

其中,华大基因发布了其自主研发的两项肿瘤早筛技术和一项用于遗传性乳腺癌/卵巢癌易感基因风险评估的检测服务,全面布局肿瘤早筛领域;和瑞基因宣布PreCar肝癌早筛项目再次取得了里程碑意义的进展,初步实现了提前于金标准的、真正意义上的肿瘤早筛;贝瑞基因宣布将基于NextSeq CN500基因测序仪推出更多覆盖中晚期肿瘤患者及肿瘤早筛的基因检测产品。

部分应用液体活检技术布局癌症早筛的企业

动脉网对应用液体活检技术进行癌症早筛的企业进行了简单的整理。从癌种来看,国内企业主要针对中国人高发的单个癌种进行筛查(如肠癌、乳腺癌等),可实现泛癌种筛查的企业较少。 这是由于单癌种积累的数据较多,容易切入且风险较小。泛癌种早筛可同时筛查多种癌症,有望成为未来癌症早筛技术的主要发展方向。

技术方面,目前癌症早筛仍处于早期研究和样本数据积累阶段,且存在无法有效捕捉到肿瘤ctDNA、难以判定肿瘤来自于哪部分器官和组织、无法准确预测甲基化水平对肿瘤进化趋势、转移偏好的影响等难点。市场推广方面,也存在价格较高、医保尚未覆盖等痛点。

另外,赛伯乐管理合伙人郭利冰表示:“国内癌症早筛市场潜力巨大,但是与国外比还是有一定差距。国外一些癌症早筛企业在微流控和纳米技术方面的应用已经比较成熟。另外,我国在产品小微化、设备一体化方面仍然存在一些问题。”

检验科整体打包在医院持续推进, 将改变行业竞争格局

近些年来,体外诊断领域最大的变化无疑是检验科整体打包。2019年,检验科整体打包依然是体外诊断领域的关键词之一。

2019年6月,中国政府采购网发布一则《信阳市中心医院羊山分院检验科集中服务项目招标公告》。《公告》主要内容是,河南省信阳市中心医院羊山分院需要第三方企业针对该院检验科进行集中服务。此次采购的预算金额是5000万,合作期限长达10年,中标供应商还将参与到后期的区域检验中心项目中去。最终,金域医学和国药器械以联合体的形式中标。

这则新闻是我国二三级医院检验科整体打包的一个缩影。近年来,检验科整体打包的医院不断增多,相关数据显示,2016年被打包的医院数量在1000家左右,有业内人士预计,2019年被打包的二三级医院数量占比达到了20%。

检验科整体打包是指医院和供应商通过签订长时间、广范围的耗材供应合同,不剥离检验科的人员与设备,通过以量换价的方式实现降价。另外,除了提供耗材,供应商还需要按照医院的需求铺设设备,甚至装修。

检验科整体打包商主要是体外诊断企业或是第三方医学实验室。整体打包的最终目的是为了更高效、更便捷、更专业、更好地服务于临床检验事业,同时降低科室试剂和耗材的采购成本。可以预测,打包模式的迅速扩张,很可能改变未来的整个体外诊断领域竞争格局。

但有业内人士认为,目前,检验科整体打包还没有找到市场和终端的平衡点。如果一味追求低成本,可能导至上游企业无法保证服务质量和供应能力,成本过高则会违背整体打包的目的。因此,检验科整体打包还需要经历一段时间的打磨和改进。

而国家正在大力推进医联体的建设,区域检验中心作为医联体的重要组成部分将会获得大力的支持,当超过一半的医院被打包之后,产品线不全、无法切入打包业务的企业很可能面临被整合或是退出市场的命运。企业只有全面加强在价格、技术、网络、运营各方面的优势,才有可能在未来的竞争中获得发展先机。

医保控费对高技术壁垒、高增长领域影响较小

除了检验科整体打包,各地医保控费从药品向耗材和检验检查项目推进,医院检验科所需的试剂和设备是否会迎来集采成为了体外诊断行业关注的重点。

对此,受访者表示,在短时间内,体外诊断试剂和设备尚不具备实施集采的条件,原因有两点:

从另一个角度看,医保控费背景下推行的按疾病诊断相关分支(DRGs)在医院端和支付端的推广,有可能会带来诊断业务量的提升,某些检测/诊断费用的增加可以更加反映出诊疗的价值。

对于医院来说,随着药品、耗材集采等医保控费措施的推行,医院的收入组合将向临床检测转移。 从整体数据来看,医院端的诊断费用比例逐年提升,同时单病种检测价格提升较快。

以中国某北方医院收入结构为例,在2018年上半年,医院的收入机构中,药品和耗材占收入比下降了30%,但是检验收入上升了60%。 同时从单个检验项目收费来看,过去一个上呼吸道感染常规检测费用组成,只包括血常规和CRP,而如今检测项目还囊括了甲型流感病毒、乙型流感病毒、肺炎支原体、病毒血清、呼吸道合胞病毒等检验项目。

当前,各地的检验项目收费均在调整,2019年6月,北京市的医疗服务价格调整可以说是一个风向标。

在北京市的价格调整方案中, 检验价格基本稳定,整体有利于国产进口替代。从单个的检测项目来看,一般检查和病理检查收费上涨,生化检测和免疫检测价格没有太大变化,只有个别项目下降。 同时,分子诊断项目取消此前的按方法学收费,实行按检测项目收费,更加科学严谨。 从短期看,改革后不同患者诊断费用有升有降。长期看,检验价格调整有望进一步规范医生处方行为,对治疗性刚需及大病的药品、耗材、检验项目及民营项目有利。由此可见,对有一定技术壁垒、高速增长的子领域,医保控费的影响不会太大。

第三方检验市场快速增长 专科化或成未来发展趋势

体外诊断市场另外一大趋势则是第三方检验市场的发展。

推动第三方医学检验实验室发展的有几大动力,首先是医保控费。根据国家卫健委卫生发展研究中心《第三方医学实验室效果评估及经验总结项目报告》显示,第三方医学检验每年可为医保省下1%的花费,超百亿元的花费。”

其次,分级诊疗也将助推第三方医学检验实验室的发展。第三方医学检验实验室的发展能够促进提升基层检验能力,提升县级公立医院的综合服务能力,整合检验资源向基层开放。

我国三级医院检测项目约为500项,一、二级医院检测数200—300项,而第三方医学实验室检测项目可以达到2000多项,美国的Laboratory Corporation of America Holdings和Quest Diagnostics两家公司可提供的检测项目则高达4000项。第三方医学检验实验室的建设无疑将为基层带来更多的市场空间。

近年来,我国第三方医学检验实验室数量正在快速增长,2010年中国独立医学实验室仅有89家。近年来得益于政策推动,独立医学实验室快速发展。据不完全统计,2016年中国独立医学实验室数量为468家,2017年为689家,2019年则达到了1272家。

未来,第三方医学实验室可能向专科化发展,分化为技术专科化实验室、疾病专科化实验室、综合实验室等专科化实验室。

目前,金域医学、迪安诊断、艾迪康和达安基因已经占据我国第三方医学检验市场70%以上的市场份额,接下来,尚未形成规模效应的企业在行业竞争中将日趋艰难,打造品牌、积累资金优势是中小企业实现弯道超车的途径之一。

海外领先公司正在平价化前沿诊断技术

在国内,体外诊断发展很明晰的一条路径就是进口替代。进口替代是一条比较成熟,被认可的路径。我们可以预见在接下来的5-10年,国外的体外诊断技术还将领先国内。动脉网整理了一批最近受到关注国外体外诊断公司。 Sherlock Biosciences 利用基因编辑实现便携式超敏分子诊断

Sherlock Biosciences的是一家非常年轻的公司,成立时间还不到一年,Sherlock Biosciences希望实现随时随地做分子诊断。

Sherlock Biosciences拥有两大技术平台,一个是Sherlock平台,是基于CRISPR技术,敏感度非常高,特异性非常高,样本制备要求非常少的。 Sherlock Biosciences已经在不同的适应症当中都已经证明了它的有效性。第二平台是INSPECTR技术,这是一个基于合成生物学的平台,不需要扩增,可以在室温下进行操作,而且可以实现完整的横向解决方案,Sherlock Biosciences希望通过这两种技术联合或者单独使用,来实现非常简单而且负担得起的快速分子诊断。 SHERLOCK和INSPECTR有着广泛的应用潜力,可以用于医疗、农业等领域中。在医疗领域,这些平台可以用于检测传染病病原体和癌症DNA,在农业领域,这些平台可以帮助用户更好地管理农作物,保障食品安全。

目前,Sherlock Biosciences已经完成了A轮融资,A轮融资3100万美元,投资方为百度风投、Northpond Ventures和Open Philanthropy Project。此前, Sherlock Biosciences还完成过一轮融资3500万美元的融资。

Adaptive Biotechnologies 用诊断解码人类免疫系统

Adaptive Biotechnologies成立于2009年,Adaptive Biotechnologies的目标是开发和商业化针对每个患者的免疫驱动临床产品。Adaptive拥有专有的T细胞抗原受体(TCR)发现和免疫分析平台TruTCR。

T细胞和B细胞漂浮在我们的血液中。Adaptive Biotechnologies公司使用基因测序技术来读取这些细胞的基因,并创建一个由数十亿数据点组成的免疫谱。

Adaptive Biotechnologies还和微软、罗氏qixia基因泰克达成合作,和微软合作主要是获取微软的云计算及机器学习相关技术。和罗氏合作则是利用Adaptive Biotechnologies的平台,加速研发个性化细胞疗法。

Mammoth Biosciences 打造生物学的搜索引擎

Mammoth Biosciences,它开发了世界上第一个也是唯一一个能够用DNA/RNA检测任何生物标志物或疾病的CRISPR检测平台。2018年4月,Mammoth Biosciences正式启动开发用于临床诊断的CRISPR技术。

该公司由CRISPR先驱Jennifer Doudna,斯坦福大学博士Trevor Martin和Ashley Tehranchi以及加州大学博士Janice Chen和Lucas Harrington共同创立。其中,Jennifer Doudna兼任科学顾问委员会主席。

Mammoth Biosciences的愿景是提供一个基于基因编辑的技术平台,可以为医疗、生物传感器以及跨产业、农业、制造业、合作伙伴提供无限数量的测试。

从国内外发展区别来看,在2019年的国外融资中,体外诊断行业同样出现了下滑,后期的并购和IPO变得更少,投融资主要集中在早期的A轮。2019年著名的IPO案例是10X Genomics和 Adaptive Biotechnologies,IPO后获得了超过20亿美元的估值。

此外,2019年的IPO的体外诊断公司,其中三分之二的公司都是研发工具公司,而不是直接面向医生和患者生产产品。

从展望未来的角度,体外诊断市场还有众多方向,例如小型化的测序仪、代谢组学、蛋白质组学、超敏的分子水平检测、Aβ淀粉样蛋白的检测、室温扩增、无创血糖检测等技术,这些技术的都将为体外诊断行业带来增长新动力,虽然现在展示的很多技术都有它固有的风险和不成熟的地方。

期待体外诊断领域下一个十年

2019年对于体外诊断行业意味着什么,在采访中,有一位创业者曾这样对动脉网这样说道:“国内体外诊断行业黄金十年的上半场已经结束,市场将告别野蛮生长,下半场才刚刚开始。”

从医联体到医共体,从分级诊疗到DRGs,医疗行业正面临前所未有的挑战,同时也为体外诊断企业带来了新机遇。

在2019年,体外诊断行业迎来多个好消息。科创板开闸后,热景生物、硕世生物、普门科技等多家体外诊断企业登陆科创板,为体外诊断行业发展注入一针强心剂。 2019年,在资本市场迎来寒冬的趋势下,体外诊断企业依然受到资本市场欢迎,多家企业获得高额融资。

十年间,国际上TOP10体外诊断企业,最大的变化是巨头间的收购。而在中国市场,变化更加风起云涌,市场涌现了一大批发展迅速的技术驱动型体外诊断企业,成长为具有高技术壁垒的细分领域龙头。

未来,体外诊断行业能否继续保持高速增长?一位体外诊断领域投资人对动脉网表示:“体外诊断是一个技术驱动型行业,随着新技术、新产品的不断涌现,这一领域还将保持快速增长。”

下一个十年,值得我们期待。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号