报告摘要: 体外诊断行业蓬勃发展,美股市场未盈利企业拥有较高市值 (1)我国体外诊断行业处于快速成长期。根据医械研究院的测算,2018年我国体外诊断市场规模达到604亿元,同比增速达到18.43%;(2)行业特点导至许多体外诊断企业在较长周期中处于亏损状态。由于高昂的新产品研发费用与上市产品的销售费用,许多体外诊断企业已有营收却在长期内处于亏损状态。在美股市场,一些未盈利体外诊断企业拥有较高市值,如Exact Sciences在2018年亏损1.75亿元,2019年8月13日时总市值却高达156.85亿美元;(3)科创板拓宽了未盈利体外诊断企业的融资渠道,但对企业市值提出了要求。科创板有利于技术密集型的体外诊断行业拓宽融资渠道,而且科创板规则允许未盈利企业上市,但上市条件对企业市值具有要求,因此如何对未盈利体外诊断企业进行估值成为了重点问题。 参考国际常用方构建未盈利体外诊断企业估值体系 1、国际上常用“市销率估值法”对未盈利体外诊断企业进行估值:(1)国外金融机构对未盈利体外诊断企业估值时大部分采用“市销率(P/S)估值法”;(2)由于未盈利体外诊断企业通常拥有已上市产品,而新产品的未来现金流难以预测,因此关注已上市产品的销售业绩的“市销率估值法”是适用于未盈利体外诊断企业的估值方法。Exact Sciences未有产品上市的时期,即未有营业收入的时期,Jefferies也使用了“市销率(P/S)估值法”进行估值。 2、市销率估值法体系构建步骤:(1)以销售业绩为依据来对估值企业进行未来2年的盈利预测;(2)结合同类公司的市销率与定性分析来确定合适的市销率,计算出估值企业2年后的预计市值;(3)通过CAPM模型计算折现率,将估值企业2年后的预计市值贴现至估值时点,从而得到企业目标市值。 估值模型应用:以Exact Sciences为例 Exact Sciences是一家专注于非侵入性结直肠癌筛查的分子诊断企业,公司核心产品是Cologuard。2018年公司实现4.54亿美元营收,亏损却仍高达1.75亿美元,2019年8月13日,公司总市值为156.85亿美元,市销率为21.66倍(TTM)。 对国内未盈利体外诊断企业的借鉴: 从方法论上,国内企业盈利预测方式可以参考海外的以收入预测为主的方法,但估值水平参考对标的企业则需要参考国内一级市场以及A股同类型企业。具体我们将在后续的国内未盈利企业估值研究中做深入分析。 【风险提示】 1、体外诊断行业政策监管变化风险;2、企业新产品研发进度及销售进度不达预期风险;3、竞争程度加剧风险。

1. 体外诊断行业蓬勃发展,美股市场未盈利企业拥有较高市值 2018年我国体外诊断市场规模达到604亿元,同比增速达到18.43%。体外诊断指在人体以外通过对人体样本进行检测来获取诊断信息,体外诊断企业主要通过销售检测用仪器、试剂或提供检测服务来盈利,随着我国经济发展,人们对健康的关注水平越来越高,体外诊断市场也随之快速发展,根据医械研究院的测算,2018年我国体外诊断市场规模达到604亿元,同比增速达到18.43%

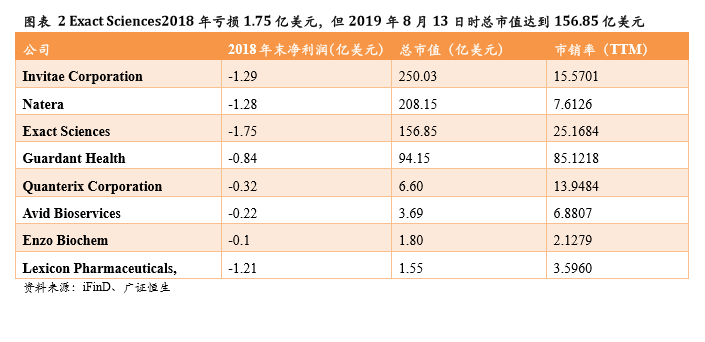

由于高昂的研发费用与销售费用,许多体外诊断企业在漫长的周期中处于未盈利状态。体外诊断技术汇集了临床医学、机械、免疫学、生物化学等众多前沿技术,产品开发难度大、周期长,需投入较多研发费用;另一方面,由于体外诊断产品主要面向医院客户,而铺展面向医院的营销渠道需要较高的销售费用,高昂的新产品研发费用与已上市产品的销售费用使得已有营业收入的体外诊断企业在漫长的周期中处于未盈利状态。由于美股市场允许未盈利企业上市,因此可以从美股体外诊断企业的情况看到,许多未盈利体外诊断企业拥有较高市值,如Exact Sciences2018年亏损1.75亿美元,但2018年年末总市值达到75.20亿美元。

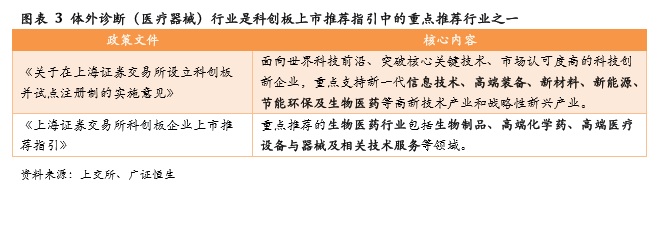

科创板主要服务于科技创新企业,有利于技术密集型的体外诊断行业拓宽融资渠道,而且科创板规则允许未盈利企业上市,增强了市场对未盈利体外诊断企业的包容性。科创板优先支持科技创新能力突出,具有稳定的商业模式的企业,体外诊断行业符合此条件,而且科创板规则允许未盈利企业上市,因此未盈利体外诊断企业也可依靠科创板拓宽融资渠道,而科创板上市规则虽然未对净利润作出严格要求,但是五条上市标准都对上市企业的预计市值提出了要求,并且对连续20个交易日市值低于3亿元的上市公司进行强制退市,因此如何对未盈利体外诊断企业进行估值是市场上的热点问题和难题。

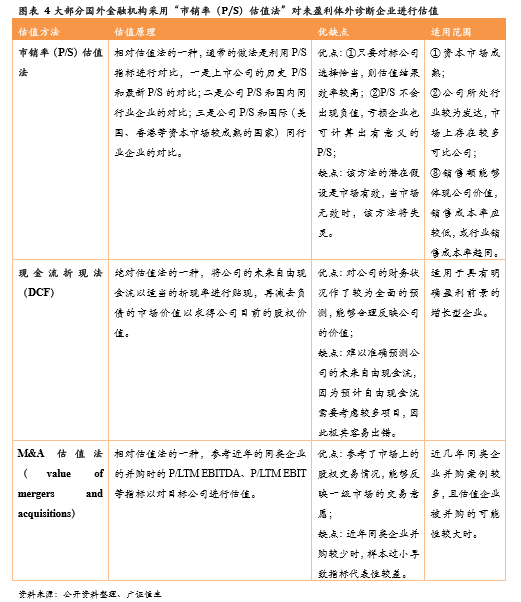

2. 未盈利体外诊断企业估值体系构建:参考国际方法 2.1 国际常用“市销率(P/S)估值法”对未盈利体外企业进行估值 2.1.1 国外金融市场经过多年摸索,已逐渐形成了以市销率(P/S)为核心的估值方法 美国金融机构对美股市场上的未盈利体外诊断企业的估值多采用“市销率(P/S)估值法”。由于科创板出现之前,未盈利企业不能在我国交易所上市,导至我国金融市场对未盈利企业的估值方法较为薄弱。而美国交易所允许未盈利企业上市,其中也有未盈利体外诊断企业,如2019年8月13日时,市值为250.03亿美元的Inviate Corporation、市值为208.15亿美元的Natera和市值为156.85亿美元的Exact Sciences等。近年来,国外金融机构对这些公司持续进行盈利预测与估值分析,其中“市销率(P/S)估值法”是最常用的方法,如Morgan Stanley对Natera的估值和UBS对Exact Sciences的估值等即一直使用“市销率(P/S)估值法”,另一方面,J.P.Morgan对未盈利体外诊断企业的估值方法则坚持使用“现金流折现法(DCF)”方法。2014年时,高盛的一篇研报对Exact Sciences进行估值时,综合使用了多种估值方法,即同时采用三种方法对企业进行估值,但给予不同方法的估值结果不同的权重,最终通过加权平均得到企业的估值,高盛的具体权重设定为“市销率(P/S)估值法”50%,“现金流折现法(DCF)”35%,“M&A估值法”15%,可见虽然高盛没有下定决心选择一种具体的估值方法,但给予“市销率(P/S)估值法”较大权重,综合来看,美国金融机构对美股市场上的未盈利体外诊断企业的估值多采用“市销率(P/S)估值法”。

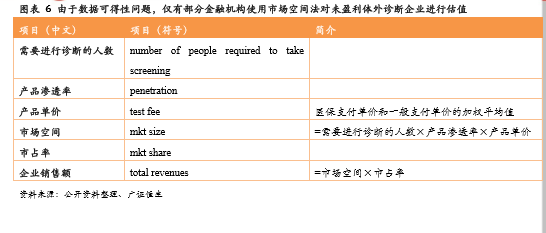

2.1.2 市销率(P/S)估值法适合用于未盈利体外诊断企业的估值 市销率(P/S)估值法适合用于未盈利体外诊断企业的估值。大多于美国交易所上市的未盈利体外诊断企业为已有产品推出但短期内仍未能实现盈利的企业,虽然有营业收入但净利润短期内仍为亏损的情况是由行业特点决定的,其主要原因包括两方面:1)体外诊断产品主要销往医院,由于已上市产品的学术推广难度以及销售渠道不畅通等问题,在产品上市后的一段时间内,企业仍然需要投入较多销售费用以开拓市场;2)企业不能固步自封,仍然需要进行新产品的研发,而体外诊断产品的研发具有周期长、难度大、投入大的特点,使得企业每年的研发费用也较高。 由于销售费用和研发费用的高企,体外诊断企业虽有营业收入,但无法覆盖公司经营支出,因此在一定时期内企业会保持亏损状态,但是企业的已上市产品是具有价值的。又因为在研产品难以估计是否能研发成功或上市时间,因此难以估计在研产品未来能带来的现金流,所以针对目前营业收入的市销率(P/S)估值法是最适合未盈利体外诊断企业的估值方法,该估值法得出的结果能够较为全面地反映企业目前的价值。 市销率(P/S)作为相对指标,不仅反映了企业的内在价值,还考虑市场的资金流动性,因此市销率(P/S)估值法得到的结果还考虑了市场的资金流动性。当估值企业连营业收入都没有的时候,如2014年以前的Exact Sciencs,国外金融机构Jefferies也使用“市销率(P/S)估值法”进行估值,具体方法是预测未来的市值再将其贴现至预测时点。 2.2 市销率(P/S)估值法体系构建 市销率(P/S)估值法可分为三个步骤,第一步是对估值企业未来2年进行盈利预测;第二步是选定市销率(P/S),计算出估值企业2年后的市值水平;第三步是计算折现率,将估值企业2年后的市值贴现回来得到现值,该现值即估值企业的目前市值。 2.2.1 以销售业绩为依据的盈利预测方法 虽然国外金融机构一致采用“市销率(P/S)估值法”对未盈利体外诊断企业进行估值,但估值前的必要步骤盈利预测的方法却有分歧。国外金融机构对未盈利体外诊断企业的盈利预测方法主要有2种,第1种方法是通过预测企业的销售实力来预测营业收入,即预测企业的每位销售人员每年能新增多少医生客户,每位医生客户每年又会开出多少产品的处方,其前提假设是市场空间非常大,企业的营业收入不会触碰到市场空间上限,企业能够实现多少营业收入依赖于企业的销售实力;第2种方法是通过预测市场空间及企业的市场份额来预测企业的营业收入,由于需求人数、渗透率、市场份额等都难以确定,因此采用该方法的机构较少,大部分机构采用第1种方法来对企业进行盈利预测。

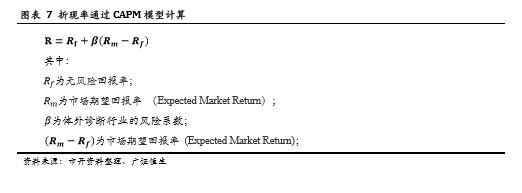

2.2.2 市销率(P/S)结合同类公司的市销率(P/S)与定性分析来确定 市销率(P/S)一般结合同类型公司的市销率(P/S)与金融机构的定性判断来确定。同类型公司一般选择基因检测行业、体外诊断行业、医疗器械行业等,这些行业的企业的营业收入通常由试剂销售收入、设备销售收入和检测服务收入组成,可比公司应选择收入结构、技术路线、诊断疾病领域类似的企业。而根据在对估值企业的价值分析的基础上做出的定性判断,金融机构通常会给予估值企业一个比可比公司平均市销率(P/S)上浮或下浮一定比例的市销率。 2.2.3 通过CAPM模型计算折现率

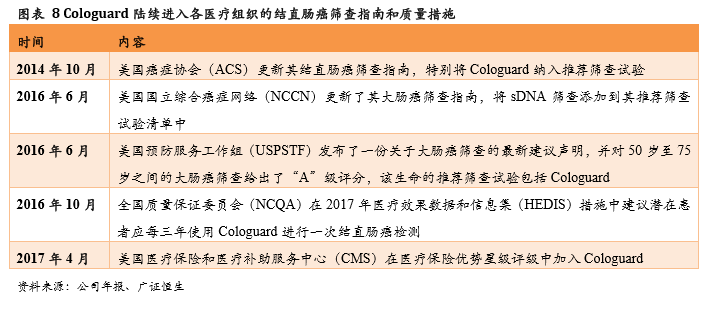

(数据均为2019年8月13日的最新数据)设定无风险利率为两年期国债利率为1.66%,市场收益率为纳斯达克综合指数平均收益率为13.53%,β的计算周期为2019年8月13日前52周,β结果为1.5871。最终,经计算折现率R为20.50%。 3.估值模型应用:以Exact Sciences为例 Exact Sciences(EXAS.O)是一家专注于非侵入性结直肠癌筛检的分子诊断公司,Cologuard是公司的拳头 请输入正文 产品,目前公司经营状况良好。公司的拳头产品Cologuard用于定性检测结直肠肿瘤相关DNA标记物和人体粪便中隐匿性血红蛋白的存在以筛查结直肠癌。2018年Exact Sciences实现营业收入4.54亿美元,同比增长70.86%,但公司亏损达到1.75亿美元,截止至2019年8月13日,公司总市值达到156.85亿,市销率为25.17倍。 Cologuard于2014年获FDA批准上市,随后被纳入医保和多个癌症筛查指南。2014年8月11日,美国食品和药物管理局(FDA)正式批准Cologuard上市并定价为599美元,它是第一种也是唯一一种获批的基于sDNA的结直肠癌筛查产品。同年10月,美国医疗保险和医疗补助服务中心(CMS)正式允许Cologuard在全国范围内覆盖(NCD),并纳入医保。此外,由于医生开立处方时会参考医学指南,因此公司也在推动Cologuard纳入医学指南方面做了较多努力,目前Cologuard已成功纳入多个癌症医学指南,如美国癌症协会(ACS)指南,医疗保健有效性数据和信息集(HEDIS)等。

2019年8月13日,美股诊断行业的

风险提示: 1、体外诊断行业政策监管变化风险 2、企业新产品研发进度以及销售不达预期风险 3、竞争程度加剧风险 (数据支持:梁卓豪) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号