作为一个伪IT从业者,我最遗憾的事情是错过了2010年前后中国互联网史上最疯狂的“千团大战”,这场始于Groupon的战争让国内超过5000家团购网站在短短几个月时间烧了70亿人民币,并最终诞生了中国第四大互联网企业——美团,真正的一将功成万骨枯。 在上海的郊野有一条神秘的环形公路:新骏环路,这里是中国肿瘤NGS的小硅谷,随便掉块砖头都能砸到几个从业者,眼下这个行业的战役同样让人激动:随着上半场接近尾声,有希望参与下半场的各位都站在路口,思索着下半场的出路。

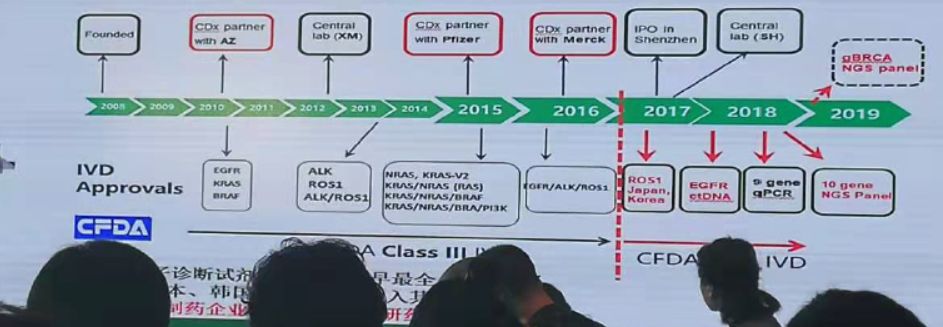

最容易想到的路:IVD工厂(煮编心已到LB,忘记加红加大了) 这个是当年华大和贝瑞在NIPIT上走过的成功路,前人搭好了桥,后人也自不必摸着石头过河。 IVD产品模式的核心竞争力体现在:注册能力+产品化能力。 先来看一组数字,以有2018年度公开财报数据的艾德和贝瑞为例,在SG&A(销售及管理费用)这个指标上,艾德的SG&A的超过45%(营业收入439,031,481.74,销售及管理费用197,659,893.64),而贝瑞基因的SG&A占比仅为28%(营业收入1,376,544,934.27,销售及管理费用387,337,788.74)。其他的肿瘤NGS公司虽然没有公开的财务数据,但以我在行业里了解的情况,大概率相比艾德只高不低。 这样的差距绝对不是简单的“经营能力差异”带来的,更可能是双方销售模式的本身差异,因为技术壁垒难以建立,“重营销”是无可奈何的选择,表现是谁也不敢降低SG&A占比,不能只看到融资的热热闹闹,这些钱大部分都是用来续命的。 从去年7月份R司获批CFDA肿瘤NGS第一证开始,已经陆陆续续有4家拿下小panel注册证。当然也别忘了并不局限于NGS的某IVD大厂那惊艳的注册线。

今年的病理大会各家的主角更是变成了自动化入院解决方案,比如Magnis BR,ANDiS,Chef+S5等等,还有之前发布的Genexus,大家都意识到了在这条赛道上“抢山头”才是未来降SG&A的王道,这一点跟DTP的院边店竞争一样,你抢一家别人就少一家,至于到时候怎么把产品全部迁移到院内平台上,这都是小问题。

但需要注意的是,虽然NIPT与肿瘤基因检测都是NGS的应用场景,但二者有着不同:NIPT检测已经固定成为标品,产品的迭代已经变的很细微,但肿瘤NGS检测仍然在持续的进化,产品化在带来入院优势的同时却无法完全满足临床不断进化的刚需。从去年开始的入院战争来看。销售增量似乎并不如各家的预期。怎么在产品化+注册的游戏规则下保持足够的灵活性,是竞争的关键。 但这条路的一个危机点是,做到最后不就变成试剂+设备供应商了吗?考虑到本身技术壁垒并不高,利润变薄几乎是必然的,但总比赚不到钱要好。 如果说第一条路的核心是通过产品化和注册能力不断降本增效,第二条路的核心则是搭建数据桥梁,一方面以数据整合和挖掘能力为临床提供“已知”无法覆盖的解决方案,一方面通过数据挖掘和连接能力为药企提供提升药物开发效率的解决方案。

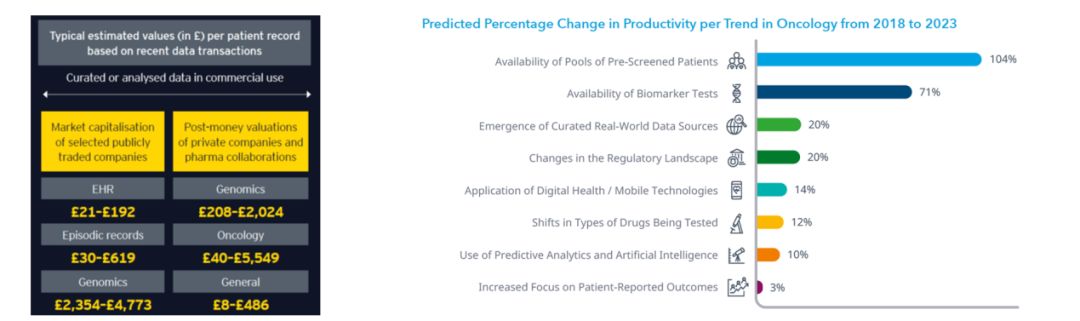

来源IQVIA Oncology Trend 2019和EY research on Realizing the value of health care data:a framework for the future 这条路有人走过:Roche用73亿美元买下Flatiron和FMI就是对数据商业价值的注解。 但不是所有的数据都有商业价值,准确的说:能形成证据链条的高质量未知数据才有商业价值。 证据链条:分子信息+临床信息 大部分国内的肿瘤NGS公司在这块做的并不好,真正做到的临床随访的公司少之又少,个别公司做的比较早拥有一些优势,虽然过程中也是步履维艰。 如果缺乏了临床信息,再大样本基因数据的价值都得打个折扣,所以虽然大家动不动叫嚣10w级患者基因数据,中间的水分其实是不少的。 高质量:体系建设 这一条其实挺不好意思说出来的,因为对于面向临床服务的产品,“质量”原本应该是底线才对。但只能很抱歉的说,现在行业的门槛确实有点低,TOP 20里质量不够看的也有大把。 辨别“体系建设”水平的标准也很简单,CAP/CLIA双证拿了没?产品验证发了没?有没有能力高频更新产品呐? 未知数据:金矿在这里 商业端之所以认可数据的价值,很大程度是因为中间包含了很多“未知”的信息,在高质量和证据链条的支撑下,这些“未知”的信息经过分析、挖掘可以用于指导攻克目前医学上那些“未知解法”的难题,解决难题才能把买数据的钱赚回来,没有人买数据是为了单纯发流行病学文章。当然有了矿还得会挖,也就是“识货”,这个对生信的要求就比较高了,不过生信水平的高低很难有个公允的标准来判断,也许发文章的档次和专利授予情况是一个不错的侧面评估。如何在有了“未知数据”的同时利用生信建立起在数据深度挖掘和应用场景开发上的能力是竞争关键。 这条路可以建立不错的壁垒,但也不是没有危机,毕竟变现时间全线押后,钱只有落袋才为安,所有的预期收益都存在失去的风险。 所以比较现实的路线是在选择第二条路的同时也会在第一条路中找个目前能带来现金流的空间占着。 起这个名字一方面是因为我挺喜欢《少有人走的路》这本书的,另一方面是因为难度确实不低。但收益同样可观。 中国的肿瘤NGS公司陷入高SG&A中很重要的一个原因是其产品是一个超短服务链条的工具。中国的肿瘤治疗能力分布是不均匀的,如果我们将肿瘤NGS检测仅仅定位于一个“工具”,那么竞争的中心就会放在头部的医院中(事实上大家现在也都是这么干的),而一个低壁垒的诊断工具是没有办法让高水平的KOL形成黏性的。 但如果再看的广一些,将肿瘤NGS看成是大肿瘤专科服务中的核心链条,目前肿瘤NGS公司绝对有机会依托这个核心节点打造“第二增长曲线”,将病理诊断、分子诊断、临床治疗和临床科研能力打包向下输送,“万亿生意在县城”,这句话绝对不只适用于电商,也同样适用于广阔的医疗市场。同时因为服务链条足够长,在客户端的“不可替代性”也就越高,不依赖高SG&A的高黏性和高复购率就不会像现在这样只能存在梦里。 这条路有没有人走成过,有:凯撒医疗。

说出这个名字的时候,为什么这条路“少有人走”也就显而易见了。因为前两条路还是围绕肿瘤NGS公司目前常见的核心竞争力在PK,而这第三条路比拼的是:资源聚合能力、医疗赋能能力。 而且这条路上竞争对手就不只是那些熟悉的老面孔了,DTP药房、线上问诊平台谁不是瞄着中国凯撒去做的呢?不过第三条路的诱惑同样巨大,因为一旦跑通,未来前两条路的公司都会变成其下游供应商,甲方美滋滋呐。 目前这条路上还没看到冒尖的肿瘤NGS公司,但是据说蠢蠢欲动的新芽儿不少,也许到明年的时候就可以单开一篇文章分析了,相当期待。 肿瘤治疗的未来是personal(the future of cancer care is personal), 中国是全球最大市场,潜力极大,无论是哪条路,只要能坚持做下去,对中国的患者都是好事,也一定可以获得可观的商业回报。 而作为从业者的我们,面对如此激动人心的战局,自当毫不退缩,战至终章! |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号