超大规模!电生理27省+吻合器15省集采来了

2022-10-17 14:34|

编辑: 归去来兮|

查看: 2293|

评论: 0|来源: 赛柏蓝器械

摘要: 带量采购正以更快速度向行业多角度蔓延,兜底价和参考价的设置,让集采更加温和。

图片来源:拍信创意

带量采购正以更快速度向行业多角度蔓延,兜底价和参考价的设置,让集采更加温和。

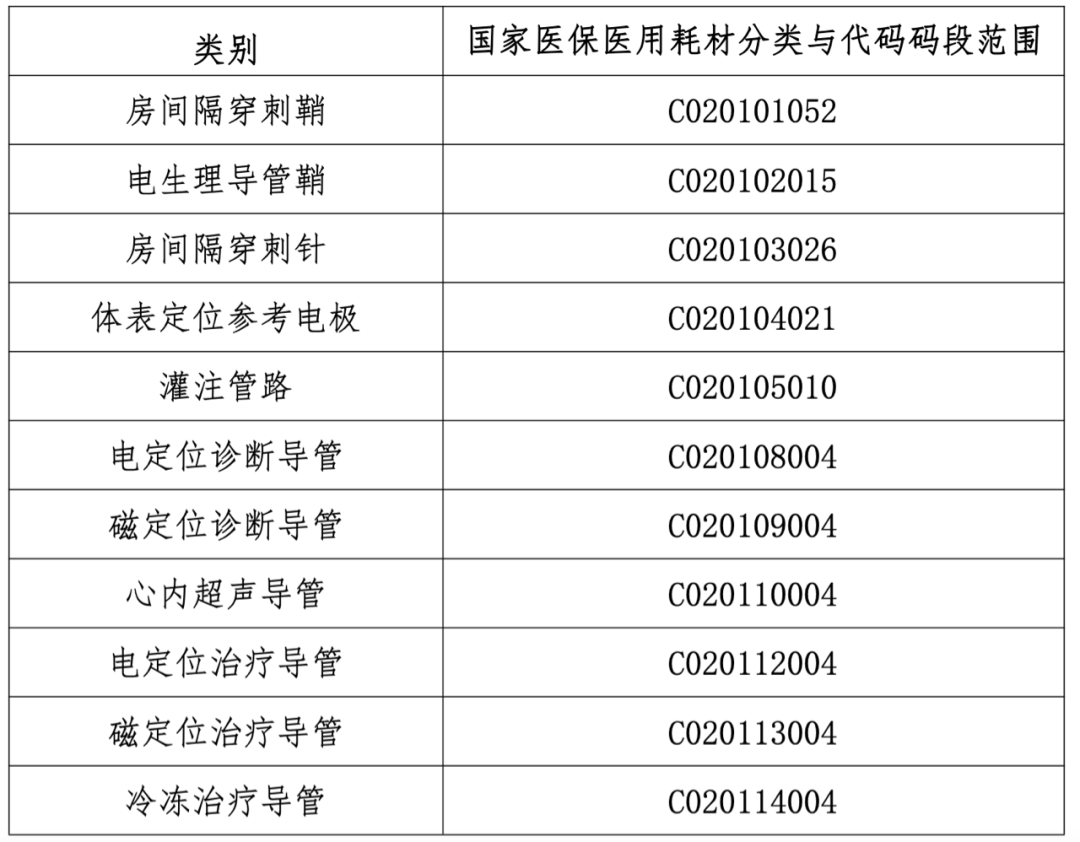

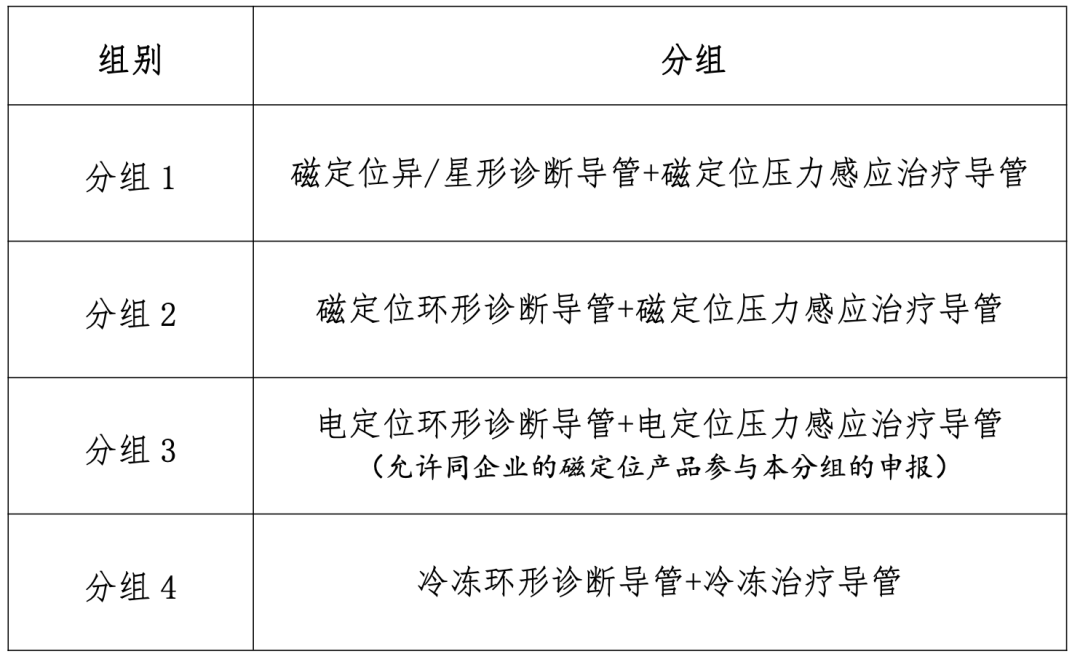

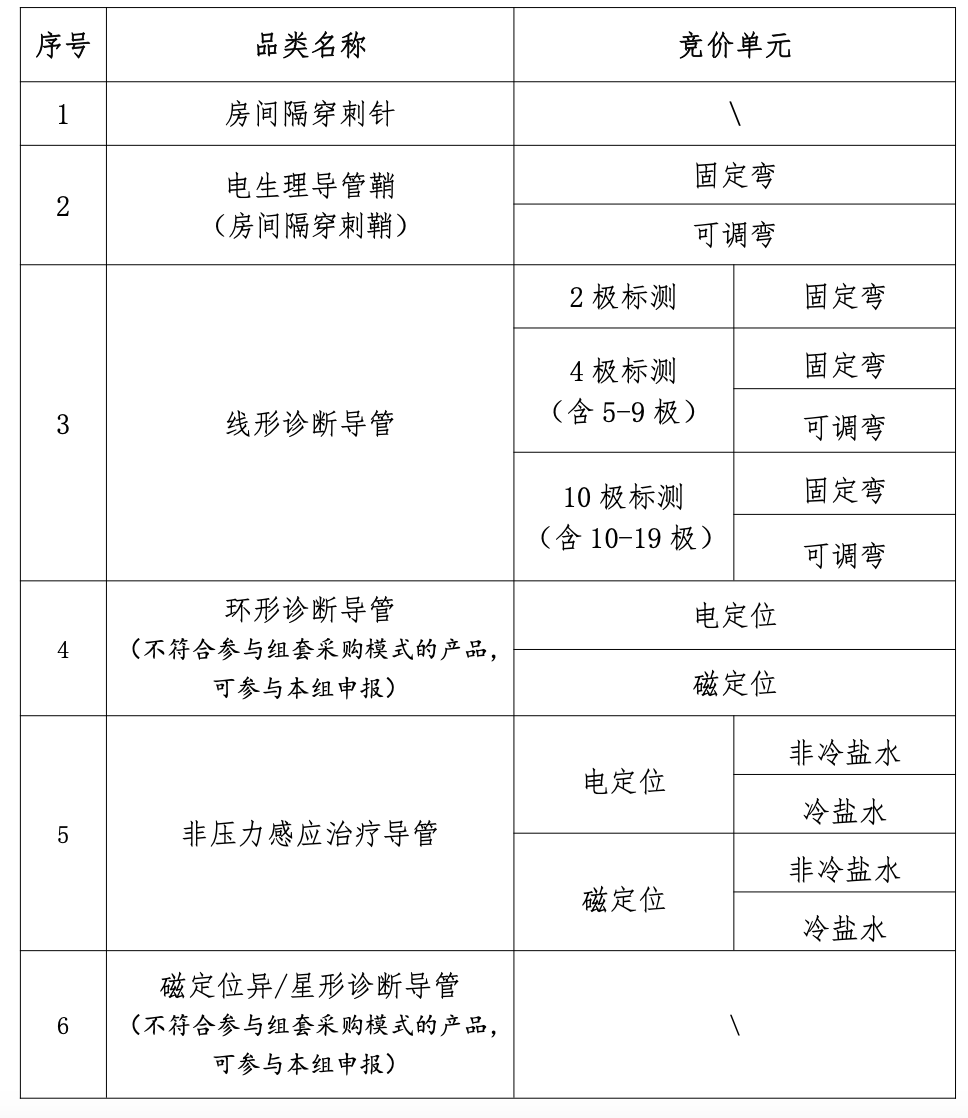

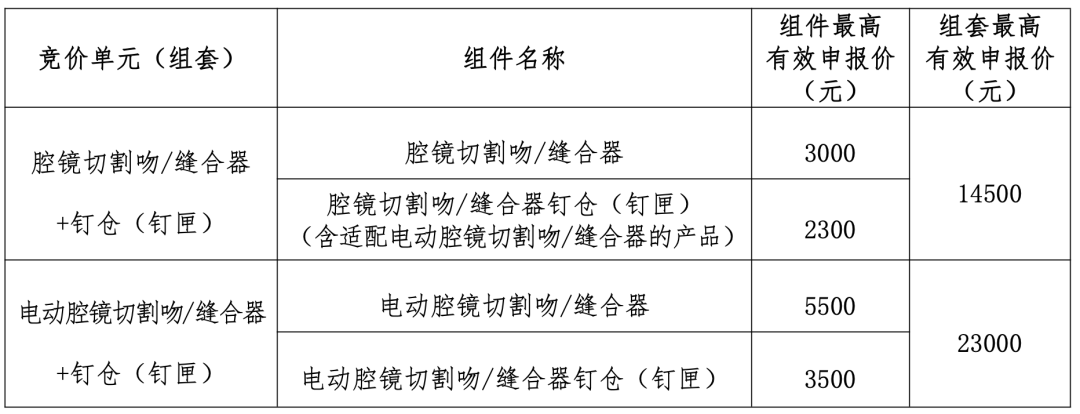

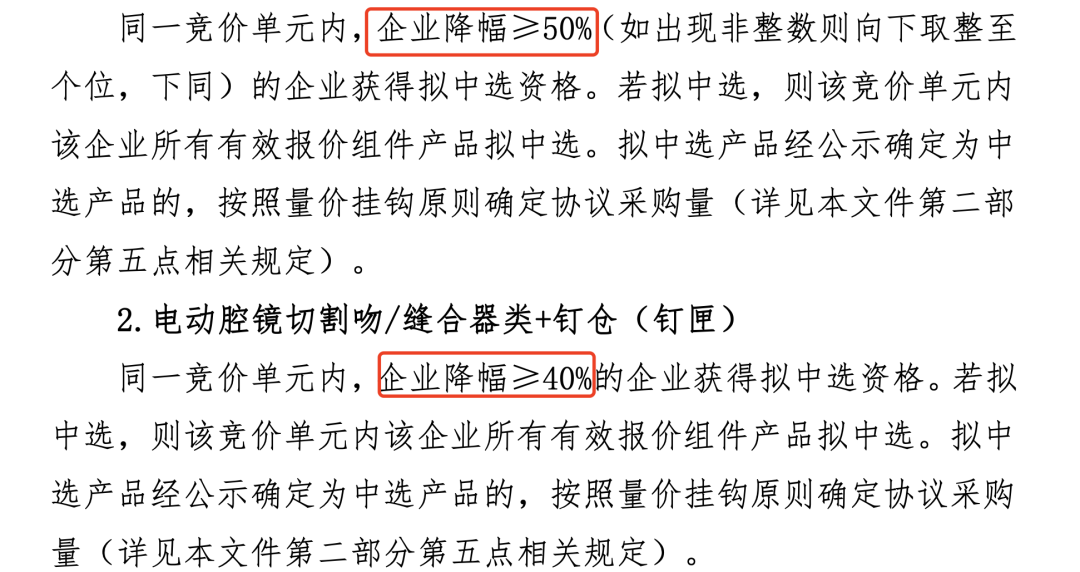

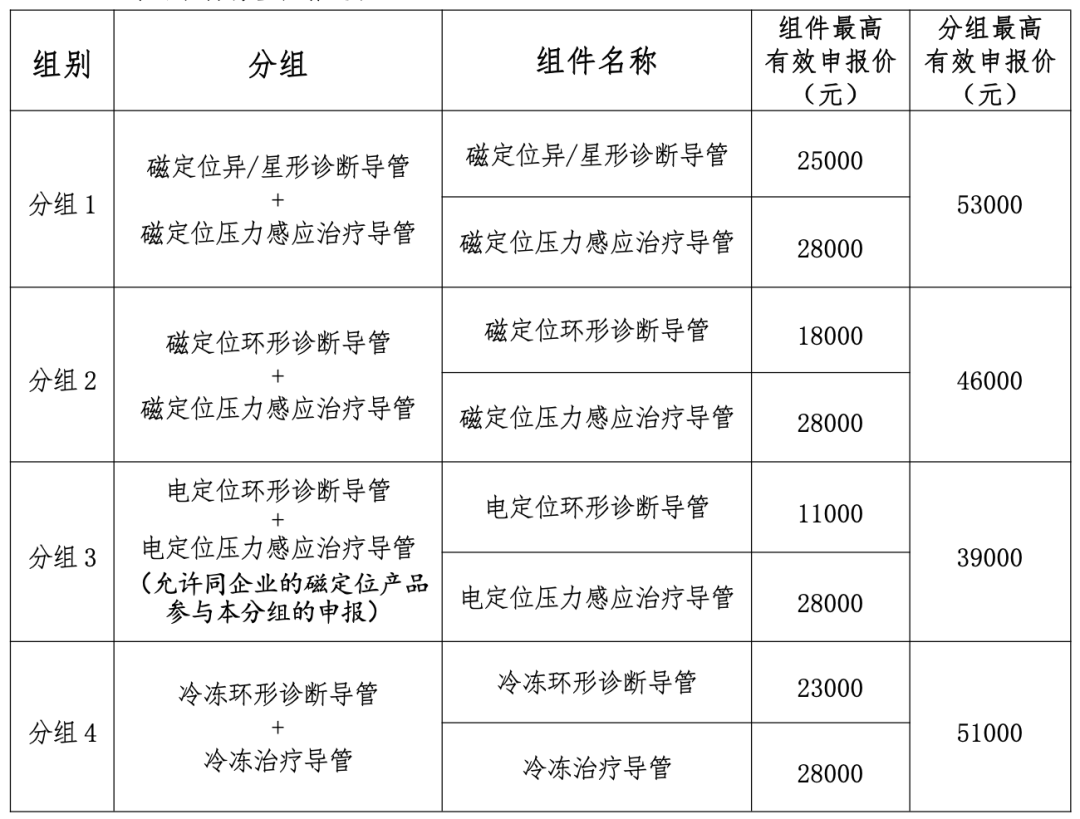

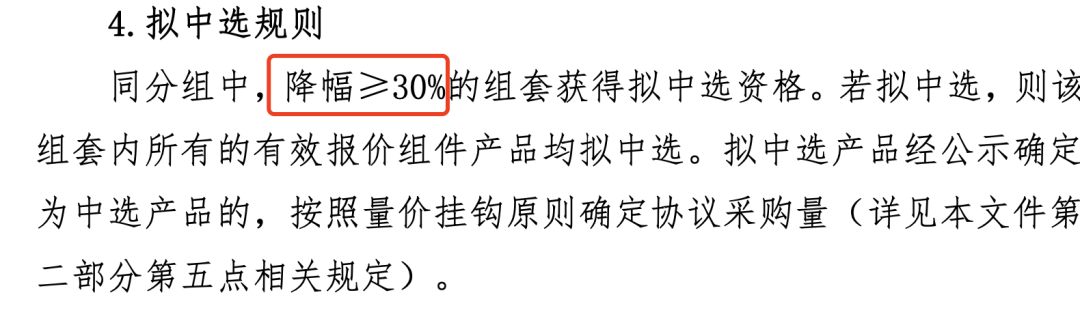

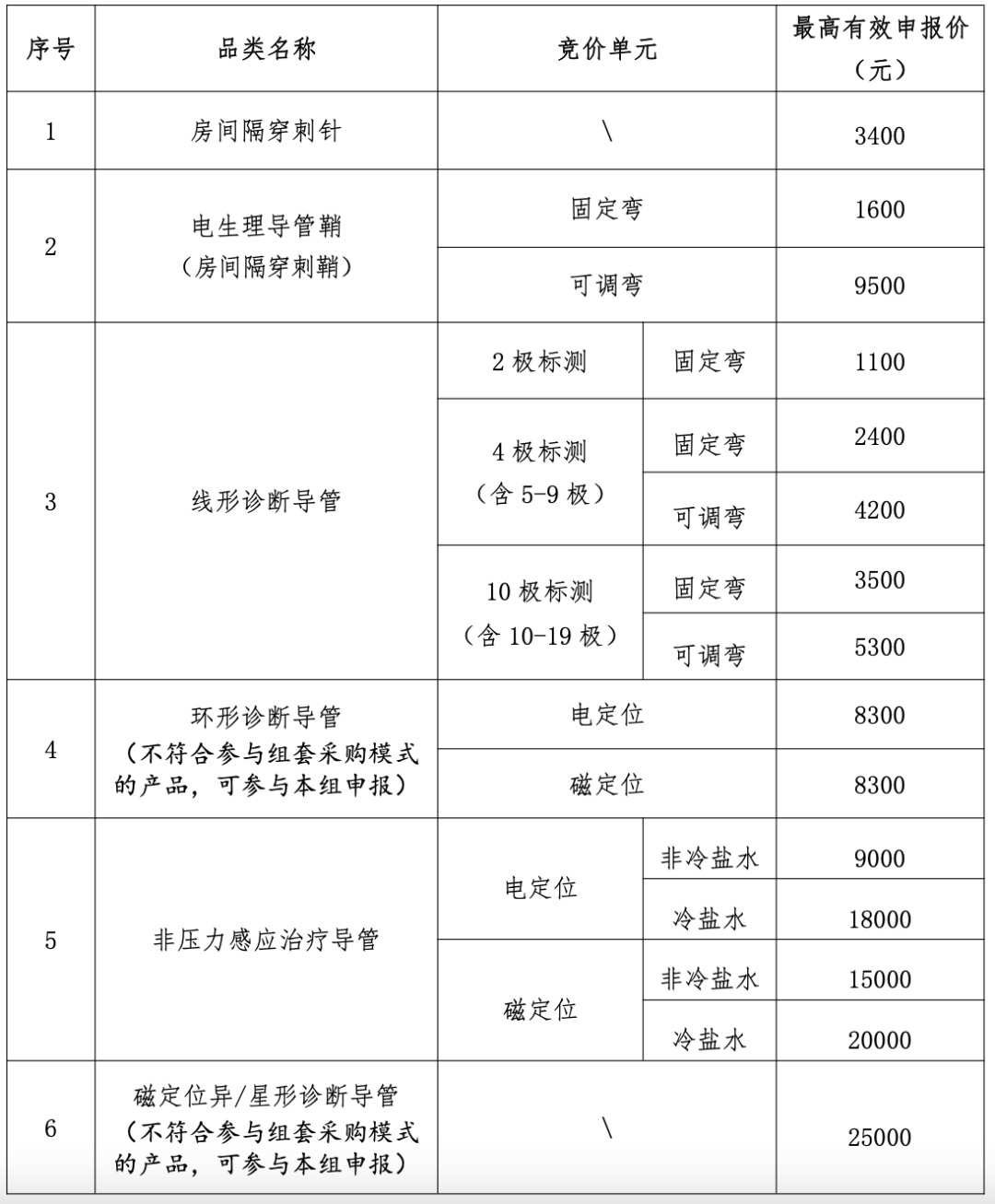

10月14日,福建省药械联合采购中心连发两则公告,《心脏介入电生理类医用耗材省际联盟集中带量采购公告(第1号)》和《腔镜切割吻/缝合器类医用耗材省际联盟集中带量采购公告(第1号)》(文件全文见文末)。27个省区和15省区分别组成两大集采联盟,分别对电生理类和吻合器类耗材进行集采。电生理类医用耗材集采联盟成员:福建、河北、山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、山东、河南、湖南、广东、广西、海南、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、新疆生产建设兵团等27省(区、市)。腔镜切割吻/缝合器类耗材集采联盟成员:福建、河北、山西、内蒙古、辽宁、吉林、黑龙江、浙江、湖北、广东、贵州、西藏、陕西、甘肃、宁夏等15省(区、市)。自中选结果实际执行日起计算,原则上为2年。首年协议采购量于2023年2月起执行,具体执行日期由联盟各地区确定。首年采购周期结束后,综合考虑采购使用、市场供应、临床需求等情况开展协议续签工作,第二年协议采购量原则上不少于该中选产品上年度协议采购量。电生理类方面,由于电生理手术比较复杂,这次电生理类耗材的采购品种和模式相对多元。电生理类采购周期为自中选结果实际执行日起计算,原则上为2年。首年协议采购量于2023年4月起执行,具体执行日期由联盟各地区确定。首年采购周期结束后,综合考虑采购使用、市场供应、临床需求等情况开展协议续签工作,第二年协议采购量原则上不少于该中选产品上年度协议采购量。采购模式及分组分为组套采购模式、单件采购模式、配套采购模式三种模式。冷冻环形诊断导管(不符合参与组套采购模式的产品)、冷冻导管鞘、心内超声导管、体表定位参考电极、灌注管路产品按照配套模式进行集中采购(不预设采购需求量),具体如下:1.参与组套采购模式的申报企业,其符合申报条件的冷冻导管 鞘、心内超声导管、体表定位参考电极产品必须参与配套采购模式 申报,相关产品承诺在本品类最高有效申报价基础上按照本文件第 二部分第三点第(三)款降幅标准规定同步降价,作为本企业产品 参与组套采购模式集采申报的前提条件。2.参与申报带冷盐水灌注治疗导管(不区分压力感应,下同) 的企业,其符合申报条件的灌注管路产品必须参与配套采购模式申 报,相关产品承诺在本品类最高有效申报价基础上按照本文件第二 部分第三点第(三)款降幅标准规定同步降价,作为本企业产品参 与冷盐水灌注治疗导管集采申报的前提条件。3.其他符合申报条件的配套采购模式对应类别产品,如选择参 与申报集采,须承诺相关产品在本品类最高有效申报价基础上按照 本文件第二部分第三点第(三)款降幅标准规定同步降价。前不久骨科脊柱国采设置4折的“兜底价”。业内人士指出,在规则三的复活机制下,只要降到最高申报价的40%以下就能中标。有了这颗“定心丸”,企业能更为从自身和市场出发,计算出一个更合理的价格。这次吻合器类和电生理类集采也延续了第三轮国采“兜底”的风格。吻合器类方面,根据动力传输方式的不同划分 2 个竞价单元。各竞价单元腔镜切割吻/缝合器与对应的钉仓(钉匣)按照 1:5 的配比关系进行组套。腔镜切割吻/缝合器钉仓(钉匣)产品中可适配电动腔镜切割吻/缝 合器的产品,按照腔镜切割吻/缝合器钉仓(钉匣)进行申报,不纳入电动腔镜切割吻/缝合器钉仓(钉匣)申报范围。企业按竞价单元产品对申报的组件产品分别进行一轮报价。要求同企业同一单元内同类组件产品报价之间价差不得超过1.5倍。产品报价不高于申报产品对应的最高有效申报价,且不高于本企业同产品全国现行有效最低省级挂网价、地市级(含联盟)及以上集中采购(含带量采购)价。值得注意的是,此次中选规则设置了降幅达标线。同单元内,企业降幅≥腔镜50%/电动腔镜40%的企业拟中选。若拟中选,则该单元内该企业所有有效报价组件产品均拟中选。电生理类集采同样采取了较为温和的竞价模式,即选择了打7折/5折即可中标。文件规定,同分组中降幅≥30%的组套获得拟中选资格,即打7折即可保底中选。文件规定,同分组中降幅≥50%,可获得拟中选资格,即打5折即可保底中选。观察近两年集采品种变化可以发现,集采正在走的更远更深。国产化率低已不是集采保护伞,相反,集采可以加速国产替代的步伐。一些被外企长期主导的器械领域,正在带量采购的推进下产生格局变化。在刚刚落幕的脊柱国采中,国产企业可谓“大获全胜”。国内头部企业方面,当前市场份额的前三甲威高骨科、大博医疗、三友医疗均收获颇丰,分别有18个、11个、11个产品系统中标。强生、美敦力分别有11个、10个产品中选,史赛克则并不在名单中。观察拟中选名单,国产品牌中选的数量要远远大于进口品牌。一方面是因为本身国产企业申报数量多,另一方面也证明了国产头部企业这些年的“蓄力”成果。同样曾被进口品牌占据95%以上市场份额的超声刀头市场,如今也在发生着急剧变化。去年年末,广东省医保局发起16省联盟开展耗材超声刀头等带量采购,是目前为止规模最大的一次超声刀头集采。据广东省医保局公告数据显示,集采的超声刀头广东平均降70.11%,最高降93%。其中进口产品对价格也做出了较大让步,部分品牌由12000多元降至2000多元,降价超10000元,降幅超80%,这种降幅在之前几乎是不可想像的。医疗器械营销管理专家王强对赛柏蓝器械指出,实际上在超声刀头领域,国产替代进口的趋势越来越明显。据他观察,五六年前进口品牌做得很强势,几乎占了95%以上的市场份额,但从2019年开始带量采购后,进口品牌的销量在逐渐下滑,从医院报量来看,进口品牌的市场占有率已经从集采前的90%下降到60%左右,甚至在一些省份的集采中下降到30%。他分析,外资企业现在是被动降价,一些中标价甚至比之前给代理商的价格还低。“如果不参与,已打下的市场份额就没了。”在前不久安徽省公布的超声刀头集采拟中选名单中,国产品牌明显多于进口品牌。而之前江苏和河北的超声刀头集采,国产的中标量同样远远超过进口。王强认为,就如以前的输液器同样被进口品牌垄断,有的市占比达到80%以上,而现在输液器基本全被国产品牌占据,几乎看不到进口品牌的身影了。回到吻合器类和电生理类耗材,这两大市场向来被外资龙头主导。据弗若斯特沙利文统计数据,以销售收入计算,2020年中国心脏电生理器械市场中,强生、雅培、美敦力三家公司共占据超过85%市场份额,而国产占比不足10%。从2015年到2019年,国产份额由11.6%持续下降至9.0%,直至2020年方有不到1%的份额回升。吻合器的发展大致经历了开放式吻合器、腔镜吻合器和电动吻合器几个技术阶段。两者国产化程度有所不同,开放式吻合器领域,国内外企业分庭抗礼。腔镜吻合器主要用于微创手术,目前更受市场青睐,外资品牌占比超85%,强生、美敦力市场占比遥遥领先。“过去,我们的集采首先针对于那种已经属于低门槛的,或者没有什么技术门槛的常规医疗器械展开。一些医疗器械生产企业开始向高端细分市场努力,这是被集采推着走之后的对应策略。”王强对赛柏蓝器械表示。集采正在加剧国产企业替代外资原有市场的速度,而此次吻合器类和电生理类耗材被大规模纳入集采,对市场格局的冲击更是不可小觑。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号